Advertisement

オラクル(ORCL)はAIクラウドの見通しを株価に反映させているのか?

- オラクルの現在の株価がその真価を反映しているかどうか疑問に思っているのなら、市場が価値について暗示しているかもしれないことを解き明かす適切な場所にいる。

- オラクルの終値は149.68米ドルで、直近7日間では3.5%の下落、30日間では4.2%の下落、年初来では23.5%の下落だが、3年間では76.3%の上昇、5年間では128.2%の上昇となっている。これを総合すると、最近のパフォーマンスと長期的なパフォーマンスはまちまちということになる。

- オラクルをめぐる最近のヘッドラインは、大規模ソフトウェアとクラウドインフラストラクチャにおける同社のポジションに焦点を当て、さらに、同社がより広範なAIとデータ管理のテーマにどのように適合するかに継続的な関心が集まっている。同時に、投資家はセクター全体のセンチメント、規制に関する議論、競合他社の発表に反応しており、これらはすべて、市場がオラクルにどの程度のリスクや機会を織り込んでいるかに影響を与える可能性がある。

- オラクルは現在、バリュエーション・チェッ クスコア6点満点中5点を獲得しており、多くのテス トが割安と見ていることを示唆している。次のセクションでは、さまざまな評価方法を比較し、最後にこれらの数値をより広い文脈に当てはめる方法を紹介します。

オラクルは昨年-0.7%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、企業の将来キャッシュフローを予測し、それを現在価値に割り戻して、現在価値ベースの事業価値を推定することを目的としています。

オラクルの場合、使用されるモデルは2ステージのフリーキャッシュフローから株式へのアプローチであり、単位はドルである。直近12ヶ月のフリーキャッシュフローは約22億ドルの損失であるため、出発点はマイナスである。その後、アナリストのインプットと外挿推定により、今後10年間のフリーキャッシュフローを予測する。モデルには、2030年までに285億ドルのフリー・キャッシュ・フローが見込まれ、中間期は期間の前半の赤字から後半はプラスに転じるという試算が含まれている。

これらの予測キャッシュフローをすべて合計し、今日まで割り引くと、1株当たり約259.82ドルの本源的価値が推定される。直近の株価約149.68ドルと比較すると、オラクルはこのDCF推定値に対して42.4%のディスカウントで取引されていることになる。この方法では、オラクルの株価は過小評価されているように見える。

結果割安

割引キャッシュフロー(DCF)分析では、オラクルは42.4%割安である。あなたのウォッチリストまたはポートフォリオでこれを追跡するか、さらに52銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オラクルの株価と収益

収益性の高い企業にとって、PERは、現在の収益1ドルに対していくら支払っているかを考えるのに有効な方法です。PERは、成長性とリスクに対する市場の見方を、類似事業間で比較しやすい単一の数値にまとめたものです。

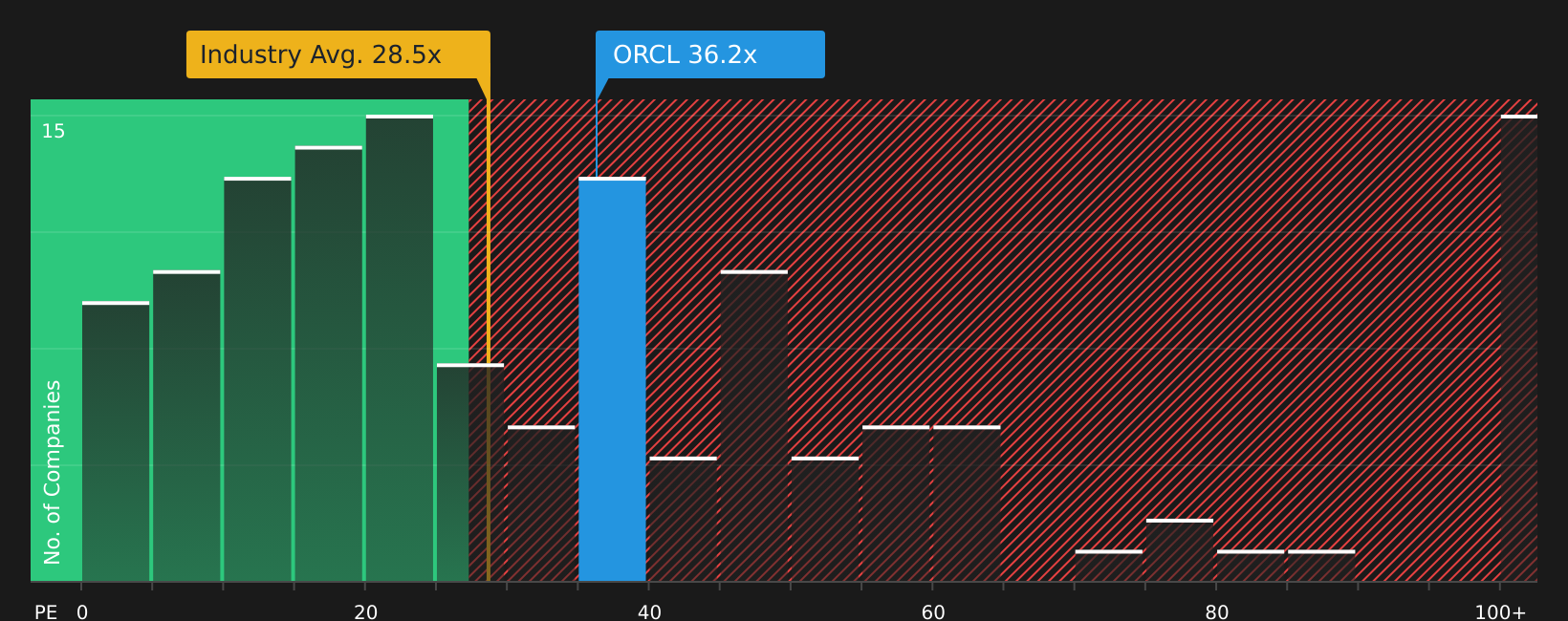

期待される成長率が高いほど、または認識されるリスクが低いほど、通常PERは高く、つまり「リッチ」になり、成長率が低いほど、またはリスクが高いほど、通常PERは低く、つまり「割安」になります。オラクルは現在、26.59倍のPERで取引されている。これは、ソフトウェア業界平均の29.37倍を下回り、同業他社平均の56.35倍を大きく下回っている。これは、市場がオラクルを同セクターの多くの同業他社とは異なる価格で評価していることを示唆している。

Simply Wall Stのフェア・レシオは、収益成長率、業種、利益率、時価総額、リスクプロファイルを考慮した上で、企業のPERが「どうあるべきか」を独自に推定したものです。オラクルのフェア レシオは、すべてのソフトウェア企業を同じように扱うのではなく、オラクル特有 の特性に合わせて調整されるため、業界平均や同業他社平均との単純な比較よ りも有益な情報となり得ます。オラクルのフェア・レシオは56.54倍で、現在のPER26.59倍 よりも高く、この指標では株価が割安である可能性を示してい る。

結果割安でない

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営幹部ではなく、レガシー(遺産)への投資を始めよう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があることを述べた。そこで登場するのがナラティブであり、オラクルのストーリーに対するあなたの見方を、公正価値、将来の収益、利益、マージンなどの一連の数値に結び付け、現在の株価との比較を確認する簡単な方法を提供します。

Simply Wall St.では、ナラティブとは、平易な言葉で書かれたオラクルのストーリーのあなたのバージョンであり、あなたの予測の背後に位置するものです。例えば、ある投資家はオラクルをAIデータセンターと結びついた高性能クラウド・インフラストラクチャ・プロバイダーとし、1株当たりの公正価値を約119.97米ドルと説明するかもしれません。また、長期的なAIインフラ需要に注目し、フェアバリューを1株当たり400米ドル近くに設定する投資家もいるかもしれません。

Communityページの各Narrativeは、そのストーリーを財務モデルとフェアバリューの推定値にリンクし、最新の市場価格と比較することで、オラクルに対するあなたの見方がオポチュニティなのかリスクなのかをすぐに確認することができます。このプラットフォームでは、ニュースや業績などの新しい情報が追加されるとナラティブが更新されるため、すべてをゼロから作り直す必要がなく、意思決定の枠組みを最新の状態に保つことができます。

オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、非常に簡単にご利用いただけます:

このシナリオの公正価値一株当たり389.81米ドル

このフェアバリューに対するインプライド・ディスカウント:直近の株価149.68米ドルに対して約62

収益成長率の前提28%

- このNarrativeでは、AIインフラストラクチャーのパートナーとしてのオラクルに焦点を当て、大規模なスーパークラスター、OpenAIの関係、高いコンピュート需要に結びついた超大規模データセンター・プロジェクトに焦点を当てている。

- また、数千億米ドルにのぼる「残存パフォーマンス義務」の数字や、マルチクラウド・データベース活動およびAI関連ワークロードの急成長にも大きく注目している。

- 主なリスクとしては、膨大な容量の増強の実行、エネルギーとハードウェアの供給の確保、市場の懐疑的な見方やAIプロジェクトの失敗率がセンチメントに影響した場合のボラティリティの管理などが挙げられている。

本Narrativeにおける公正価値1株当たり119.97米ドル

このフェアバリューに対するインプライド・プレミアム:直近の株価149.68米ドルに対して約25

収益成長率の前提15,057.17%

- このNarrativeでは、オラクルは堅調だが成熟したエンタープライズ・ソフトウェアおよびクラウド事業であり、AIのストーリーは有意義であるが、必ずしも収益ベースのフェアバリューの範囲をはるかに上回る支払いを正当化するものではないと見ている。

- オラクルの大規模なインストール・データベース・ベース、収益性、AIにフォーカスしたクラウド・インフラストラクチャを強調しているが、これらはステップ・チェンジではなく、着実な成長を支えるものであるとしている。

- リスクの中心は、大手クラウド・プロバイダーとの激しい競争、データセンター拡張の資本集約度、市場の期待が現在のビジネスがサポートできる範囲を上回る可能性である。

この2つのプレビューにとどまらず、成長率、利益率、バリュエーションの前提条件の違いなど、オラクルに対するコミュニティの見解の全容をご覧になりたい場合は、より広範なナラティブをご覧いただき、どのストーリーが株価に対するご自身の期待に最も合致するかをご判断ください。

オラクルにはまだ続きがあるとお考えですか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement