Advertisement

オラクルのAIとクラウドの推進が2025年の株価とバリュエーションに与える影響

オラクルの株価を見ながら、次の一手を決めかねているのはあなただけではない。過去1年間で、オラクル株は63.5%という驚異的な上昇率を記録し、さらに拡大すると、5年間のリターンは430.1%という驚異的な数字になる。買いや売りを決断する前に、誰もが立ち止まるには十分な数字だ。しかし、このような驚異的な長期的上昇にもかかわらず、株価は最近不安定さを見せており、今週2.1%上昇した後、過去1ヶ月で0.9%下落している。年初来では、オラクルは1月以来69.1%の大幅上昇を遂げ、依然として成長領域にある。

こうした動きの背景には何があるのだろうか。最近のヘッドラインでは、オラクルが人工知能とクラウド・コンピューティングのパートナーシップを積極的に推進していることが指摘されており、同社をエンタープライズ・テクノロジーの次の波における重要なプレーヤーと見ている投資家の楽観論が再燃している。しかし、オラクルが競争の激化する海域を航行する中、市場からは警戒の声も聞かれ、大きな利益を得た投資家は利益を確定し、リスクを再評価することが多い。

当社のバリュエーション・チェックでは、現在のバリュー・スコアは6点満点中1点であり、ほとんどの手法がオラクルを現時点では著しく過小評価されているとは判断していないことは明らかです。しかし、経験豊富な投資家なら誰でも知っているように、1つのスコア以上のものがある。ここでは、オラクルが様々なバリュエーション手法でどのように評価されているのか、詳しく見ていこう。バリュエーションにはさらに洞察に満ちた見方があり、それは最後に紹介する。

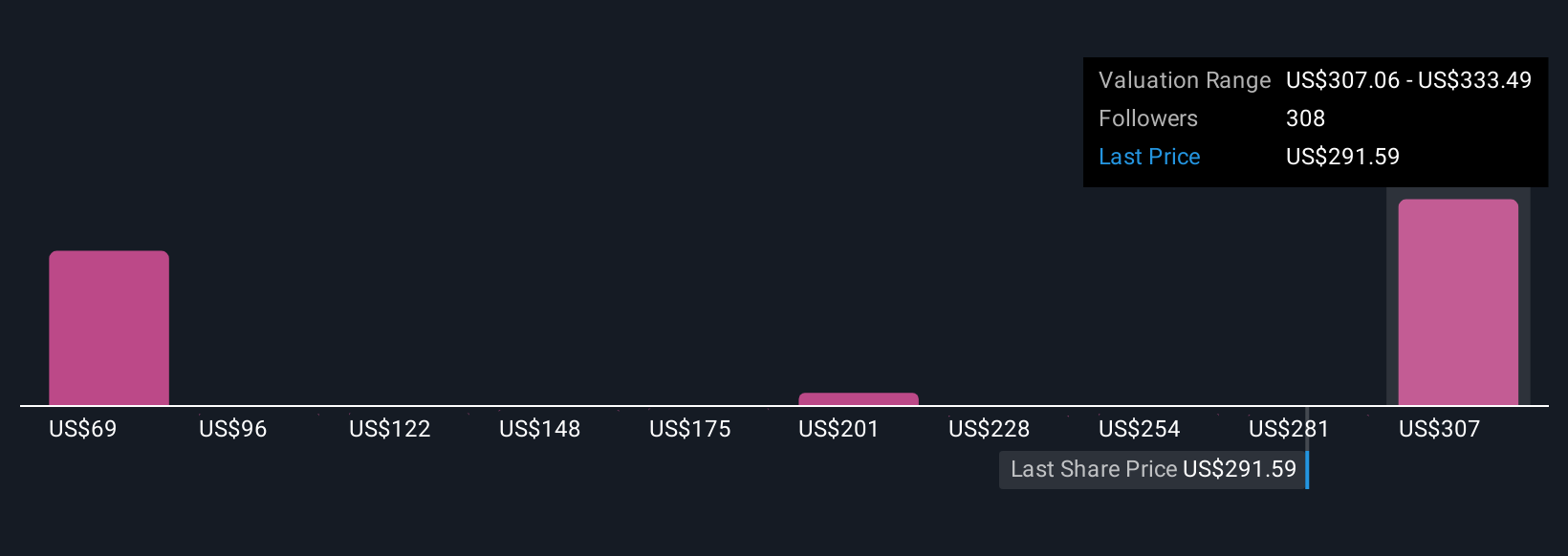

オラクルの評価チェックのスコアはわずか1/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在の価値に割り戻すことによって企業の本質的価値を推定する。このアプローチは、オラクルの真の価値を把握することを目的としており、事業が長期的に生み出すと予想されるキャッシュの額を調査し、それらの将来キャッシュフローが今日のドル換算でいくらに相当するかを決定します。

現在、オラクルの直近1年間のフリー・キャッシュ・フローは約58.4億ドルです。アナリストの予測によると、オラクルのフリー・キャッシュ・フローは今後数年間で大きく変動し、最終的には2035年に682億4000万ドルに達すると推定されている。なお、最初の5年間はアナリストの直接予測に基づく。さらに先の予測は、Simply Wall St社によって拡張され、より広範な長期的見解が提供されている。これらの数字を合計し、米ドル建てで現在価値に割り引いた。

この数字を2ステージのフリー・キャッシュフロー対株式モデルにかけると、オラクルのDCFベースの本源的価値は1株当たり226.93ドルとなる。しかし、現在の株価はこの推定値を約23.8%上回って取引されているため、モデルは現在の株価水準が割高であることを示唆している。

結果割高

オラクルのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、オラクルは23.8%割高である可能性があります。割安株を探すか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

アプローチ2: オラクルの価格対収益

オラクルのような収益性の高い事業の場合、株価収益率(PE)はバリュエーションを測るための試行錯誤を重ねた方法です。PEレシオは企業の株価と利益を比較するため、投資家が1ドルの利益に対していくら支払う意思があるかを明らかにすることができます。このため、安定的に利益を生み出している老舗企業には特に適している。

適切な」または「通常の」PEレシオは定まっていません。多くの場合、企業の成長速度、収益の変動性やリスク、同業他社との比較によって決まる。期待される成長率が高い、またはリスクが低ければ、より高いPEレシオが正当化されることもあるが、その逆もまた真である。

現在、オラクルのPEは64.35倍で、ソフトウェア業界平均の34.25倍を大きく上回り、同業他社平均の80.71倍をわずかに下回っている。シンプリー・ウォールセントの「フェア・レシオ」は、単に同業他社や業界をベンチマークとするのではなく、オラクル固有の収益成長、マージン、規模、リスクを、より広範な業界の状況とともに考慮したモデルを使用しています。このため、画一的な平均を使用するよりも、よりカスタマイズされた有益なベンチマークとなります。

オラクルのSimply Wall Stのフェア・レシオは62.67倍で、同社の実際のPEである64.35倍に非常に近い。これは、成長性とリスクを考慮した上で、市場がオラクルを現在あるべき水準に見立てていることを示唆している。

結果ほぼ妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:オラクルの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、企業の将来についてのあなたのストーリー、あなたの視点であり、それを推定公正価値、将来の収益、利益、利益率などの実際の数字に結びつけるものである。

数字のみに依存する従来の手法とは異なり、ナラティブはオラクルのビジネス・ストーリー(例えば、「オラクルはクラウドファーストでAI主導のリーダーになる」)をあなたの予測や企業の公正価値に直接結び付けるのに役立ちます。この総合的なアプローチにより、投資判断は、より多くの情報に基づいた、より個人的なものになります。

ナラティブは使いやすく、数百万人に信頼されているプラットフォームであるシンプリー・ウォールストリート・コミュニティのページで投資家が即座にアクセスできます。これにより、公正価値の見積もりとオラクルの現在の株価をすばやく比較して、購入または売却を決定することができます。Narrativesは、新しいニュースや業績が発表されると自動的に更新されるため、あなたの見解は常に適切な状態に保たれます。

たとえば、AIによるオラクルの力強い成長を信じる投資家は、1株当たり344ドルという高いフェアバリューを予測している一方、クラウド競争について慎重な投資家は、フェアバリューを212ドルに近い水準に設定しています。Narrativesを使用すると、投資家によって異なる目標値が設定された理由を正確に把握することができ、自分のストーリーを市場に対して簡単にベンチマークできます。

オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧ください:

- オラクル・ブル・ケース

フェアバリュー:344.07ドル

オラクルは現在、この推定フェアバリューを約18.4% 下回る水準で取引されている。

収益成長予測:32.57%

- AIワークロードに対する企業の旺盛な需要と独自のAI統合オファリングにより、オラクルのクラウド収益が加速し、企業の導入が促進されている。

- データベース顧客のOracle Cloudへの効率的な移行と堅調な複数年のバックログにより、収益の安定性、可視性、営業利益率の改善が高まる。

- 主なリスクには、大規模なAIインフラ需要への依存、設備投資の増加、AIとクラウド市場の成熟に伴う競争激化と利益率圧縮の可能性などがある。

- オラクル・ベアケース

フェアバリュー:212.00ドル

オラクルは現在、この推定公正価値より約32.4% 高い水準で取引されている。

収益成長予測:14.39%

- オラクルは、クラウドサービス、AI統合、業種別ソリューションの成長に注力し、クラウドファースト、AI主導のエンタープライズITリーダーへの変革を進めている。

- リスクとしては、大手クラウド・プロバイダーとの激しい競争、スケーリングにおける実行上の課題、負債や景気後退による財務上の制約などが挙げられる。

- オラクルの長期的な成長は、継続的な課題の中で経営効率と財務規律を維持しながら、クラウドとAIを成功裏に実行できるかどうかにかかっている。

オラクルの物語にはまだ続きがあると思いますか?独自の物語を作成してコミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement