Advertisement

オラクル(ORCL)を検討するには、最近の株価引き下げ後では遅すぎる?

- 143.66米ドルのオラクルがまだ価値を提供しているのか、それとも簡単な利益のほとんどは過去のものなのか。この記事では、現在の株価が示唆するものについて解説する。

- 株価は過去7日間で1.1%、過去30日間で5.2%下落しているが、1年間で4.2%、5年間で100.1%のリターンを示している。

- こうした動きは、オラクルがソフトウェアとクラウドインフラストラクチャにお けるその地位について注目を集め続けている時に起きている。投資家にとっては、長期的な関連性と最近の株価の軟調さが混在していることから、センチメントとファンダメンタルズのどちらが最新の動きを後押ししているのか疑問が残る。

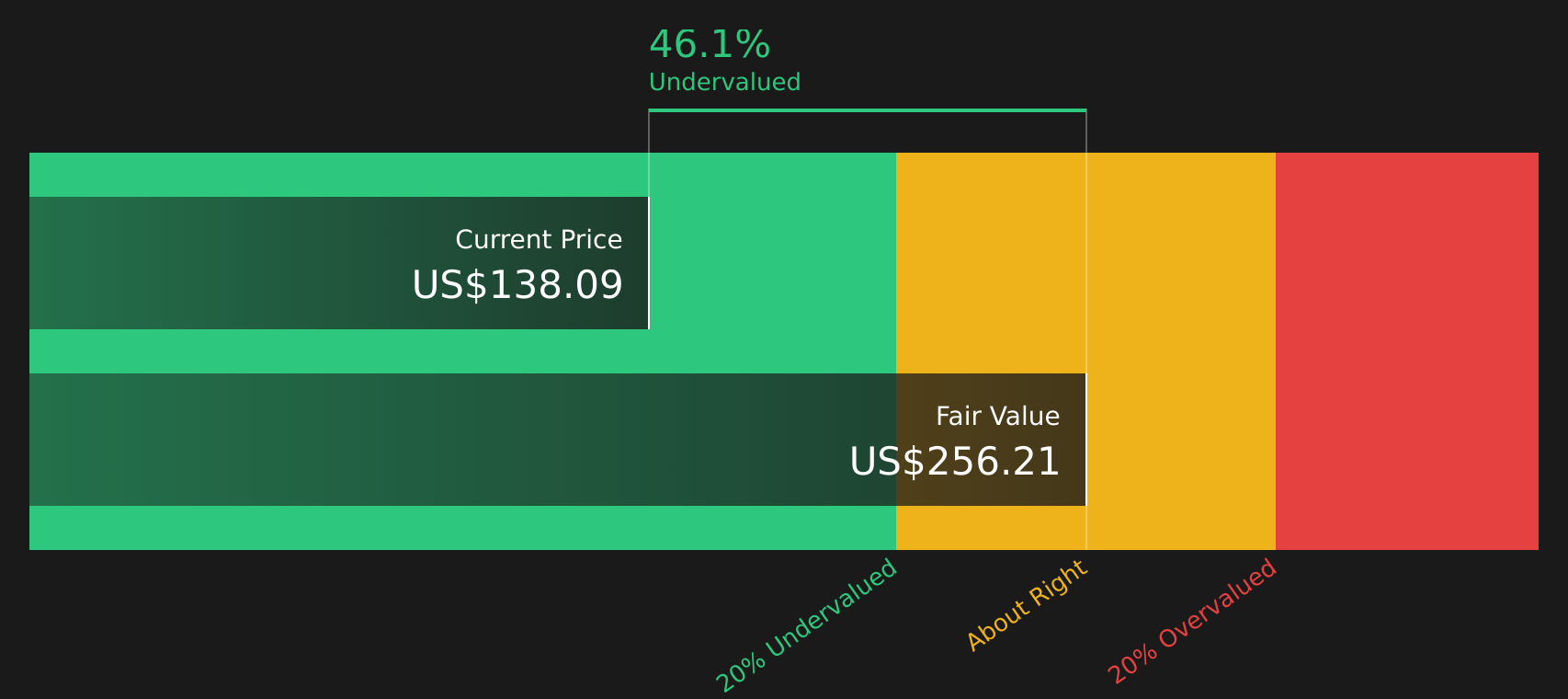

- 現在、オラクルのバリュエーションスコアは6点満点中5点である。 これは、ここで用いたチェックのほとんどが、株価が特定のモデルが示唆するよりも低い水準で取引されている可能性を示唆していることを意味する。次のセクションでは、これらのバリュエーション・アプローチを比較する。

オラクルは昨年4.2%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、企業の現在の価値を推定します。このモデルは、会計上の利益ではなく、株主に提供される可能性のあるキャッシュに焦点を当てます。

オラクルの場合、ここで使用されているモデルは、米ドル建てのキャッシ ュ・フロー予測に基づく2ステージ・フリー・キャッシュフロー対株式アプロ ーチである。直近 12 ヶ月間のフリー・キャッシュフローは約 22 億米ドルの損失である。その後、アナリストのインプットと外挿された推定値によって将来のフリー・キャッシュ・フローが予測され、2030年には299億米ドルの予測例があり、その間に一連の年次予測があります。

これらの予測キャッシュフローをすべて今日に割り戻すと、モデルは1株当たり約257.95米ドルの推定本源的価値に到達する。現在の株価143.66米ドルと比較すると、この特定のDCF出力は、これらの仮定とインプットに基づき、株価が44.3%過小評価されていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、オラクルは44.3%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、さらに64銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オラクルの株価と収益

収益性の高い企業にとって、PERは現在の利益1ドルに対して投資家がいくら支払っているかを示す便利な略語です。PERは損益計算書に記載されているものと直結しており、広く使用されているため、比較がより直感的になります。

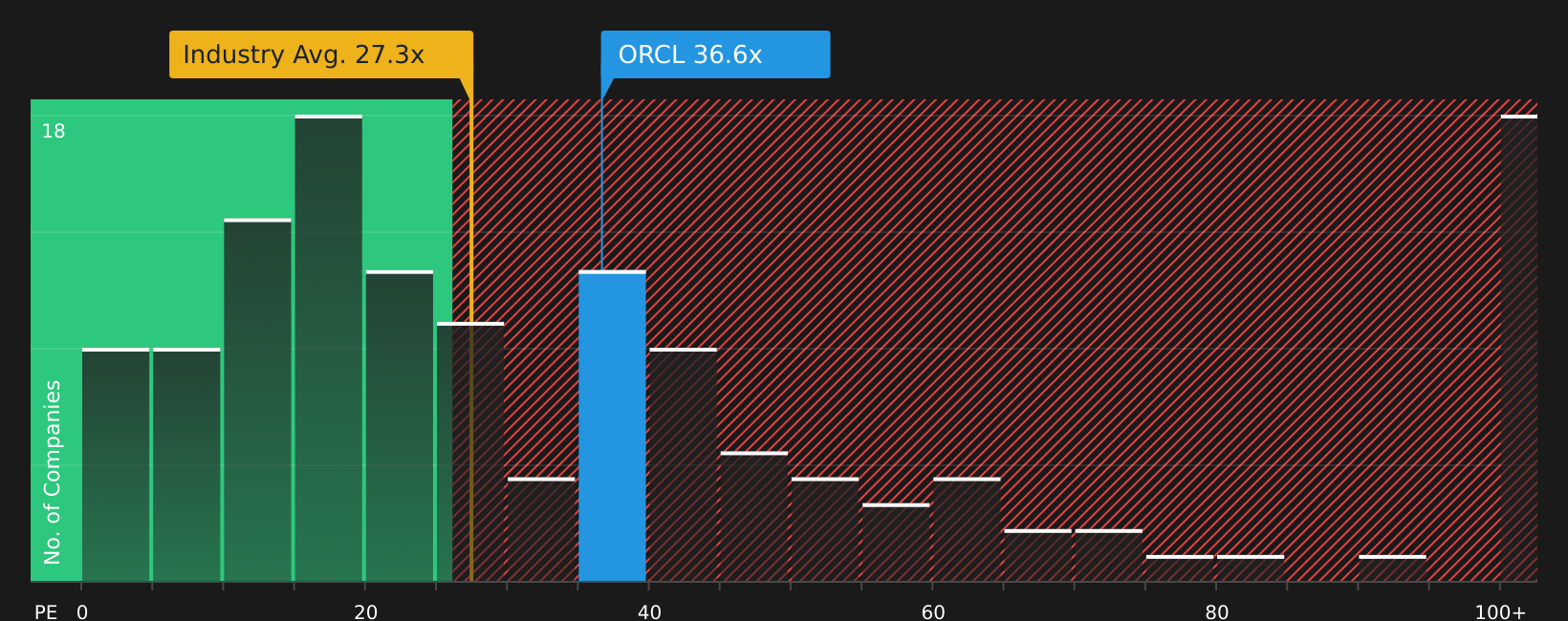

何をもって「正常な」PERとするかは、収益がどの程度のスピードで変化すると予想されるか、また、それらの収益がどの程度のリスクがあると認識されるかによって決まる。高い成長と低いリスクは高いPERを正当化し、低い成長と高いリスクは低いPERを正当化することが多い。オラクルは現在25.5倍のPERで取引されており、ソフトウェア業界の平均は約28.5倍、同業他社平均は56.1倍である。

Simply Wall Stの「フェア・レシオ」は、利益成長、利益率、業界、時価総額、企業固有のリスクなどの要因を反映した独自のPER推定値です。これらのインプットを統合しているため、成長性やリスク・プロフィールが大きく異なる可能性のある同業他社や業界平均との単純な比較よりも、より適切な調整を行うことができます。オラクルの場合、フェア・レシオは56.1倍で、現在の25.5倍を大きく上回っている。

結果割安

PERは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぼう

先に紹介した記事では、バリュエーションを理解するさらに良い方法があると述べている。これは、Simply Wall Stのコミュニティ・ページにあるシンプルなツールで、オラクルに関するあなた自身のストーリーを数字に加えることができる。AIインフラストラクチャーの役割、クラウドの成長、リスク、マージンに関するあなたの見解を、収益、利益、キャッシュフローの明確な予測に結びつけることができます。これにより、現在の価格と直接比較できるフェア・バリューが算出され、売買の意思決定に役立てることができます。ナラティブには、新しいニュースや業績が発表されると自動的に調整されるアップデートが含まれており、既存のオラクル・ナラティブは、PER37.8倍で2029年までに売上高が約1,698億米ドル、収益が387億米ドルに達するというような前提を持つ3,595.59米ドル前後の非常に楽観的なフェア・バリューから、収益経路やマージンの前提が低いか保守的である代わりに軸足を置いた1,199.97~1,555.00米ドル前後のより慎重なフェア・バリューまで、すでに幅広く存在している。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

このシナリオにおける公正価値1株当たり389.81米ドル

143.66米ドルでのフェアバリューに対するインプライド・ディスカウント:約63

収益成長率の前提:28

- スーパークラスタ、OpenAI関係、超大規模データセンター・プロジェクトに焦点を当て、オラクルを要求の厳しいワークロード向けのAIインフラ・パートナーとして位置付ける。

- インフラ、データベース、アプリケーションにわたる長期的な収益・利益目標の主な裏付けとして、非常に大きな履行義務の残額とAI関連の旺盛な需要を指摘。

- キャパシティ・ビルドアウト、供給制約、実行上の課題、AIプロジェクトをめぐる懐疑的な見方など、現実的なリスクを重要な注視点として挙げている。

このシナリオにおけるフェアバリュー1株当たり119.97米ドル

このフェアバリュー(143.66米ドル)に対するインプライド・プレミアム:約20

収益成長率の前提4.55%

- オラクルの大規模な既存データベース顧客基盤と高マージンを強調する一方、AIインフラとクラウドにおける役割は重要だが、より規模が小さいと扱う。

- 売上高と収益が時間の経過とともにステップアップしていく単純なシナリオを採用。その後、PER25倍を適用し、180~200米ドル程度の長期的な評価レンジを算出。

- 現在のフェアバリューがより保守的であることを正当化しうる主要なリスクとして、大規模クラウドプロバイダーとの競争と新規データセンターの資本集約を強調している。

オラクルに対する独自の見方を鮮明にするために、このようなサイド・バイ・サイドの見方が役立つのであれば、他の多くのシナリオがそれぞれの立場と一致し、どのような前提に最も大きく傾いているのかを確認することも有用である。

これらの結果が長期的な成長、リスク、およびバリュエーションとどのように結びついているかを確認するには、Simply Wall Stでオラクルのコミュニティ・ナラティブの全範囲をチェックしてください。

オラクルにはまだ続きがあるとお考えですか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement