Advertisement

オラクル(ORCL)の最近の複数年の株価上昇後に検討するには遅すぎる?

- 投資家は、1株約186.83米ドルのオラクルにまだ価値があるのか、それとも上昇分のほとんどはすでに織り込み済みなのか、疑問に思っているかもしれない。

- 株価の最近のパフォーマンスはまちまちで、先週の上昇率は0.8%、過去1ヶ月の上昇率は35.3%、年初来の下落率は4.5%、1年間のリターンは16.3%、3年間のリターンは97.0%、5年間のリターンは154.0%となっている。

- 最近の報道では、オラクルの大手ソフトウェア企業としての地位、企業顧客をサポートする役割、そして数年にわたる好調な業績後の投資家の株価の見方に焦点が当てられている。このような背景は、短期的な動きと長期的なパフォーマンス・プロフィールが全く異なって見える理由を説明するのに役立ちます。

- Simply Wall Stの6点評価チェックリストでは、オラクルは6点満点中4点である。次のセクションでは、さまざまなバリュエーション手法がどのようにそれを評価するかを説明し、最後に現在の価格が実際に何を意味するかについて考える幅広い方法を紹介する。

オラクルは昨年、16.3%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルでは、企業の将来キャッシュフローを推定し、必要収益率を使用して今日まで割り引くことで、1株当たりの本源的価値を算出します。

オラクルの場合、使用されるモデルは、$単位のキャッシュフロー予測に基づく2段階のフリーキャッシュフロー対株式アプローチです。最新の12ヵ月フリー・キャッシュフローは約22億ドルの赤字で、アナリスト・ベースの2030年までの予測、およびその外挿予測によると、フリー・キャッシュフローは今後数年の赤字から2035年には986億ドルの予測に移行し、2030年には312億ドルと示されています。Simply Wall Stは、アナリストのインプットを通常の5年先まで拡大し、この10年先まで見通せるようにした。

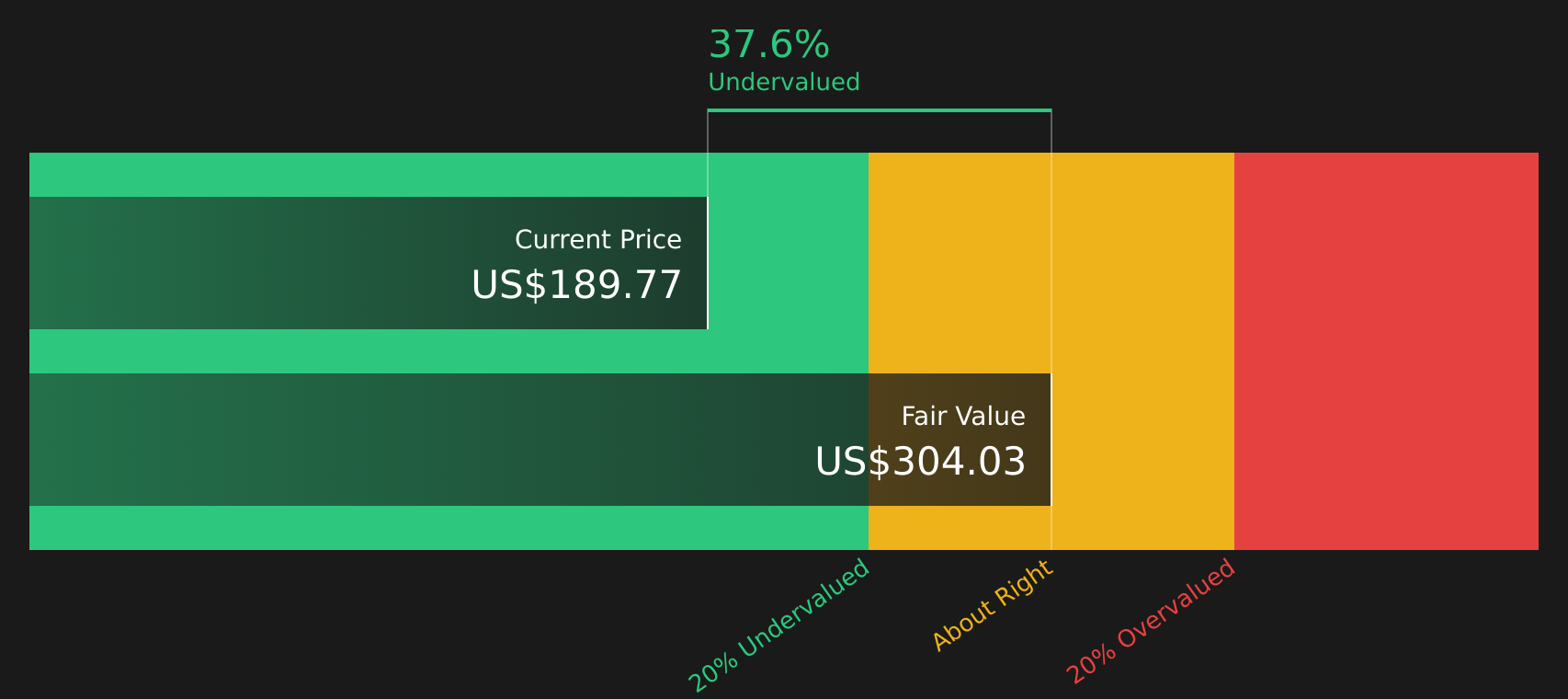

これらの予測キャッシュフローを割り引くと、最近の株価が186.83ドル前後であるのに対し、1株当たりの推定本源的価値は302.81ドルとなる。このモデルでは、株価は約38.3%割安となる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、オラクルは38.3%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、さらに44銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オラクルの株価と利益の比較

PERは、各株式に支払う金額をその株式を支える収益に直接リンクさせるため、収益性の高い企業の価値を考える上で有用な方法です。簡単に言えば、成長性が高くリスクが低いとPERが高いことが正当化され、成長性が遅くリスクが高いとPERが低く保守的なレンジになるのが普通です。

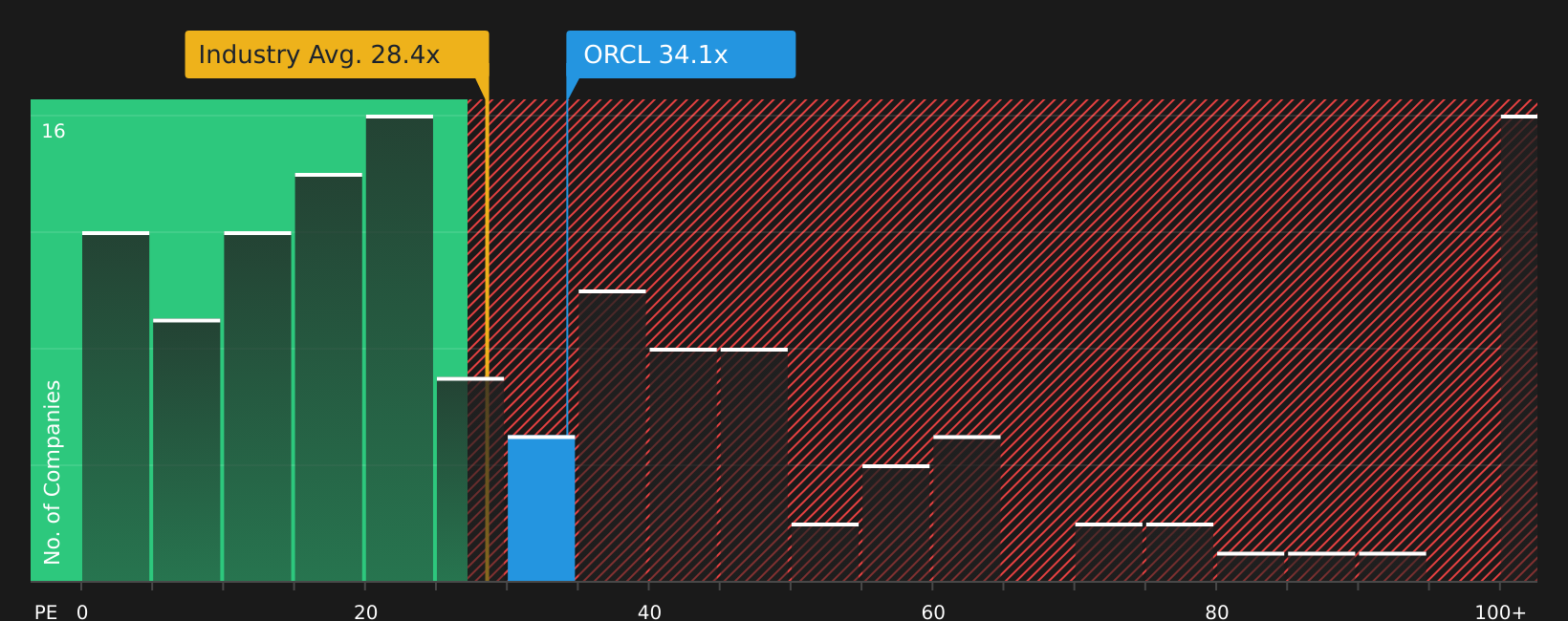

オラクルは現在、PER33.19倍で取引されている。これはソフトウェア業界平均の27.99倍を上回っているが、同業他社平均の63.88倍を下回っている。また、Simply Wall Stはオラクルの「フェア・レシオ」を61.15倍と見積もっている。これは、オラクルの収益プロファイル、業界、利益率、時価総額、リスク特性などの要因を考慮した場合に予想されるPERである。

このフェア・レシオは、同業他社や業界と単純に比較するよりも、企業固有の特性を調整するため、1つのサイズですべてに適合すると仮定するよりも、より調整されています。フェア・レシオ61.15倍と現在のPER33.19倍を比較すると、株価はこのフレームワークが示すよりも低い水準で取引されていることがわかる。

結果価値がない

PERは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぶ

バリュエーションを理解するための、より良い方法があることを先に述べた。ナラティブは、オラクルの将来の収益、利益、およびマージンに関するあなたの見解を予測および今日の株価と比較できるフェアバリューにリンクさせることで、数字の背後にあるストーリーを書くシンプルな方法です。

Simply Wall StのNarrativeは、あなたのストーリーから始まります。例えば、オラクルは価格圧力に直面する可能性のあるレガシー・データベース・プロバイダーであると考えたり、長期的な需要を支える可能性のあるクラウドおよびAIインフラストラクチャのリーダーであると考えたりします。Narrativeは、そのストーリーを、成長性、収益性、割引率、予想PERに関する明確な仮定に直接結びつけます。

何百万人もの投資家が作品を共有するコミュニティ・ページでは、ナラティブはこれらのストーリーと数字を透明化する。例えば、フェア・バリューを119.97米ドル付近に設定したオラクル・ナラティブと、それよりはるかに高い389.81米ドル付近に設定したオラクル・ナラティブを見ることができます。

Narrativeは、オラクルの契約バックログ、AIデータセンター支出、アナリストの業績予想など、新しい情報が入ると更新されるため、フェアバリューは最新のデータと同期し、どの時点においても、選択したNarrativeと比較して株価が割高に見えるか魅力的に見えるかを判断する一貫した数値ベースの方法を提供します。

オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

一方は、契約バックログ、スーパークラスター構築、スタックモデル全体に大きく依存する強気なAIインフラストーリーである。もう一方は、クラウドのコモディティ化リスク、規制、今日のAIへの熱狂が株価にどれだけ反映されているかという疑問を強調する、より慎重な見方である。

これらの見方を総合すると、オラクルの結果の妥当な範囲が括られ、どの仮定セットが自身の期待に近いかを検証する明確な方法が得られる。

公正価値:1株当たり389.81米ドル

フェアバリューに対するインプライド・ディスカウント:186.83米ドル:約52.1%割安

収益成長率前提:28

- オラクルはAIインフラストラクチャーのリーダーであり、OpenAIのパートナーシップ、大規模なスーパークラスター、非常に大規模なRemaining Performance ObligationsがGen2 AIクラウドへの需要を強化している。

- インフラ、データベース、アプリケーションにわたるスタック全体のアプローチを強調し、複数の柱を使用する顧客は、単一の製品ラインを使用する顧客よりもはるかに多くの費用を費やす傾向がある。

- オラクルのAIデータセンターの構築とバックログは、今日の価格よりも長期的にフェアバリューが大幅に高いことを裏付けている。

フェア・バリュー1株当たり155.00米ドル

フェアバリューに対するインプライド・プレミアム(186.83米ドル): 約20.5%の割高感

収益成長率の前提:24.4

- オープンで相互運用可能なクラウドプラットフォーム、規制コスト、レガシーソフトウェアの減少による圧力が利幅を圧迫し、オラクルがAIとクラウドから生み出せる利益の増加が制限されると仮定。

- フェアバリューは、利益率の低下とセクター水準に近い30.5倍の将来予想PERに基づく。

- 非常に大規模な契約バックログやAIデータベース機能など、相殺する強力なプラス材料があることは認めるが、これらは中心的な結果ではなく、弱気ケースのリスクとして扱う。

他の投資家がどのようにストーリーを組み立てているのか、また自身の予想がこの2極のどちらに位置するのかを確認したい場合は、成長、マージン、バリュエーションに関する詳細な仮定をオラクルの現在の株価に直接リンクさせた、より広範なコミュニティのナラティブをご覧ください。これらの結果が長期的な成長、リスク、評価にどのように結びついているかを確認するには、Simply Wall Stでオラクルのコミュニティ・ナラティブをすべてご覧ください。

オラクルのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement