Advertisement

オラクル(ORCL)は最近の株価急騰後、魅力的な価格になっているか?

- オラクルの最近の株価がお買い得なのか、それともウォッチリストの評価としては伸び悩んでいるのか、この記事を読めば株価の現状を理解できるだろう。

- オラクルの最近の終値は175.06米ドルで、株主リターンは7日間で26.8%、30日間で14.5%、1年間で37.5%、3年間で90.6%となっている。

- こうした動きには、オラクルのソフトウェアおよびクラウドインフラストラクチャにおける役割に対する継続的な注目が伴っており、投資家は同業他社やより広範な技術動向に対する同社の位置付けに注目している。同時に、市場の論評は契約獲得、製品発表、パートナ ーシップなどの要因に注目しており、これらはすべて、投資家が 長期的な価値とリスクについてどう考えるかに影響を与え る可能性がある。

- オラクルは現在、Simply Wall Stの評価チェックで6点満点中4点を獲得している。この記事の残りの部分では、異なるバリュエーション手法がオラクル株について示唆していることを説明し、単一の指標単独よりも全体像を把握できるバリュエーションの見方を紹介する。

オラクルは昨年37.5%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、オラクルが将来生み出すと予想されるキャッシュに注目し、それらの予測キャッシュフローを現在のドルで1つの価値に割り戻します。

オラクルの場合、使用されるモデルは2段階のフリー・キャッシュフロー対株式アプローチです。直近12ヶ月ベースで、Simply Wall Stのフリー・キャッシュフローは22億ドルの損失を記録しています。にもかかわらず、このモデルはアナリストのインプットを使用し、それを拡張し、10年間のフリー・キャッシュ・フロー予測は、2026年の242億ドルの損失から2035年の895億ドルのプラスまで、すべてドルで表されます。特に2030年の予測は299億ドルである。

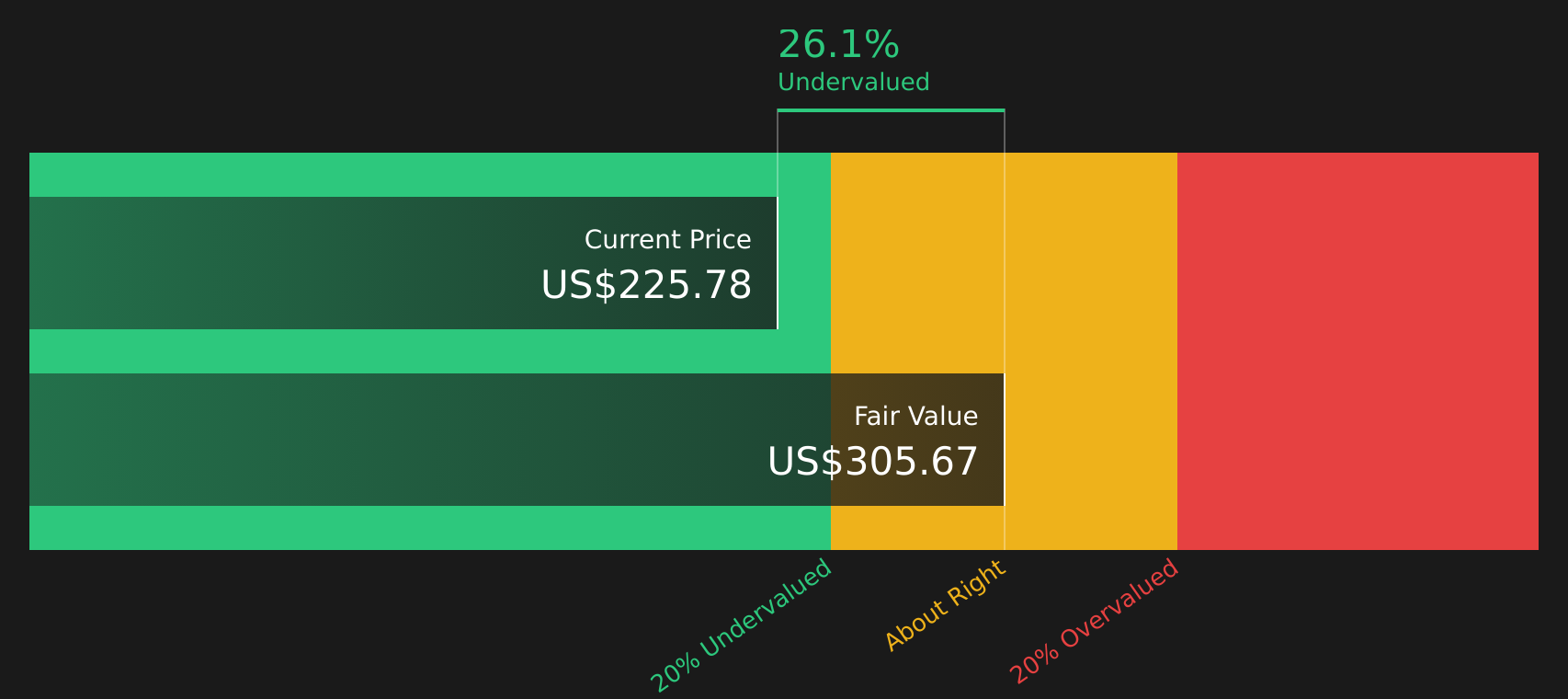

これらの予測キャッシュフローをDCFフレームワークを使って今日に戻すと、1株当たりの推定本源的価値は268.15ドルとなり、最近の株価は175.06ドルである。つまり、オラクルはこのDCF推定値に対して34.7%のディスカウントで取引されていることになり、この前提では株価が割安に見えることになる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、オラクルは34.7%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、さらに59銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

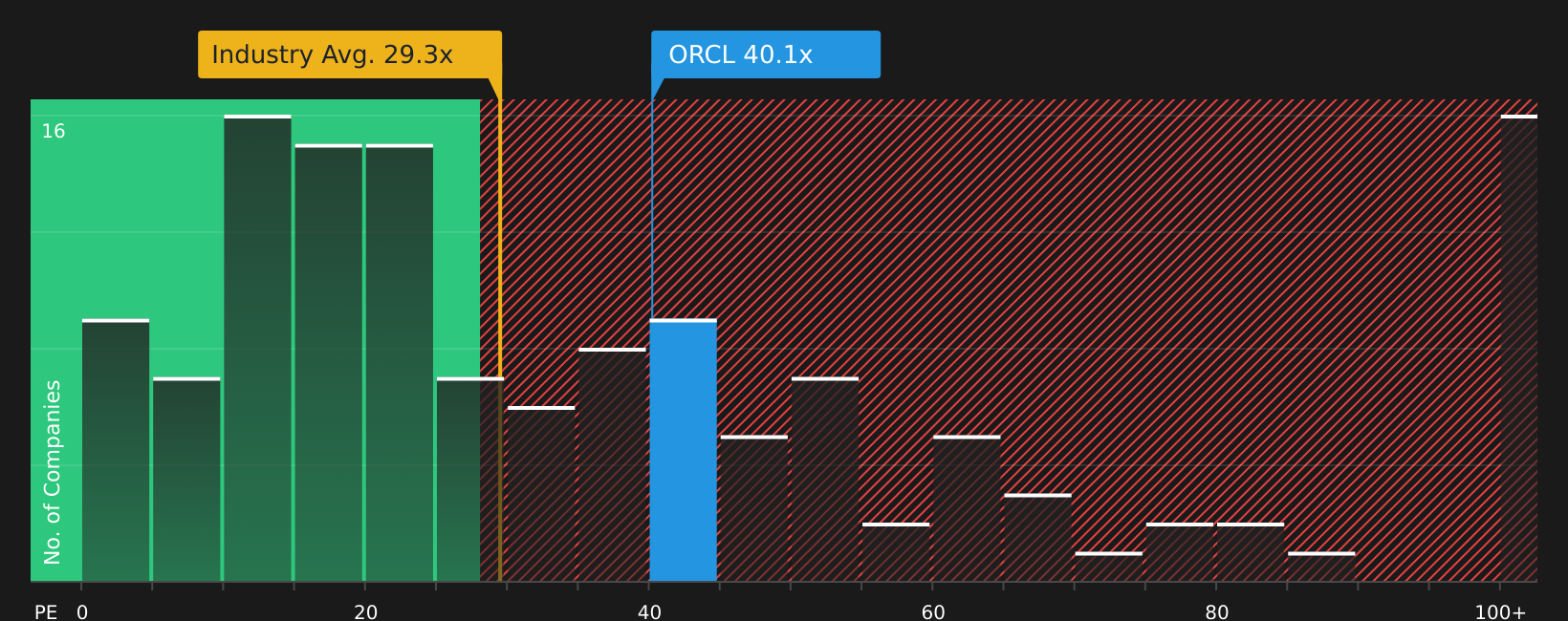

アプローチ2: オラクルの株価と収益

収益性の高い企業の場合、PERは株価を支える収益と直接的にリンクするため、有用な略記法です。これは、投資家が1ドルの利益に対して現在いくら支払う意思があるかを確認するのに役立ちます。

何をもって「正常な」PERとするかは、期待とリスクに大きく左右される。期待される収益成長率が高いほど、または認識されるリスクが低いほど、通常高い倍率が正当化され、期待される成長率が低いほど、またはリスクが高いほど、低い倍率が適用される傾向があります。

オラクルは現在、PER31.10倍で取引されている。これは、ソフトウェア業界平均の29.74倍をわずかに上回り、同業他社平均の55.62倍を下回っている。Simply Wall Stによるオラクルのフェア・レシオは58.16倍。このフェア・レシオは、オラクルの収益成長プロフ ァイル、業種、利益率、時価総額、リスク特性を考慮し、妥当な PERがどの程度になるかを独自に算出したものです。

フェア・レシオは、これらの要素を総合的に勘案しているため、成長性、リスク、収益性プロファイルが大きく異なる可能性のある同業他社や業界平均との単純な比較よりも、より適切な調整を行うことができます。31.10倍とフェア・レシオ58.16倍を比較すると、株価はこの調整された基準点を下回って取引されていることがわかる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stは、コミュニティ・ページにある「ナラティブ」というツールを使って、企業のストーリーに対するあなたの見解と、収益、利益、マージン、公正価値に関するあなた自身の予測を組み合わせています。そして、そのフェアバリューを現在の価格と比較し、新しいニュースや収益が出たときに自動的に調整されるのを見ることができる。このため、オラクルには現在、120 米ドル前後の慎重なフェアバリューから 390 米ドル近辺の強気な見方まで、さまざまなナラティブがあります。これらのレンジは、異なる投資家が同じ事業をどのように解釈しているかを反映しており、あなたの仮定に基づいてオラクルが割高に見えるか割安に見えるかを判断するための、ストーリーにリンクした明確なフレームワークを提供します。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

この2つのナラティブは議論の正反対に位置するため、同じ銘柄と同じ数字について、異なる投資家がどのように考えているかを明確に把握することができます。

強気な見方から始めて、より慎重なケースを読み、どちらの仮説がご自身の考えに近いか尋ねてみてください。

この強気シナリオの公正価値:1株当たり約389.81米ドル。

直近終値175.06米ドルのフェアバリューに対するインプライド・ディスカウント: ((389.81 - 175.06) / 389.81)に基づき約55%割安。

収益成長率は年率28%。

- オラクルをAIインフラストラクチャーのリーダーとして位置づけ、OpenAIのワークロード、非常に大規模なGPUスーパークラスター、大規模なデータセンター構築による高いコンピュート需要を強調。

- オラクル・クラウド・インフラストラクチャとAIデータベース・サービスに対する強い契約需要のシグナルとして、非常に大規模なパフォーマンス義務の残存とAI推論の利用拡大を指摘。

- インフラストラクチャー、データ、アプリケーションにわたるスタック全体のアプローチを強調する一方で、実行、キャパシティ・ビルドアウト、AIプロジェクトの失敗率をストーリーの重要なリスクとして指摘している。

より慎重なシナリオでのフェアバリュー:1株当たり約155.00米ドル。

直近終値175.06米ドルのフェアバリューに対するインプライド・プレミアム: ((175.06 - 155.00) / 155.00)に基づき約11%の割高。

この説明で使用した収益成長率:年率24.4%。

- オープンで相互運用可能なクラウドプラットフォーム、規制の複雑さ、クラウドのコモディティ化などによる圧力が、オラクルの価格決定力とマージンを長期的に圧迫する可能性があると強調。

- コンプライアンス・コストの上昇、レガシー・オンプレミスの収益低下、AIネイティブ・データベースへの切り替えの容易化などを想定しており、これらが相まって収益成長とキャッシュ創出が制限される可能性がある。

- アナリストの弱気ターゲットに沿った155.00米ドルのフェアバリューを使用し、オラクルのAIおよびクラウド支出計画に関する独自の見解に照らして、これらの収益、マージン、PERの仮定をストレステストすることを推奨する。

他の投資家がこれら2つの見解と他のコミュニティ・ ナラティブの間のトレードオフをどのように組み立ててい るかを確認したい場合は、各フェアバリューの背後にあるストー リーをすべて読み、今後数年間のオラクルに対する期待値と比 較する価値があります。

これらの結果が長期的な成長、リスク、およびバリュエーションとどのように結びついているかを確認するには、Simply Wall Stでオラクルのコミュニティ・ナラティブの全範囲をチェックしてください。

オラクルのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement