Advertisement

オラクル(ORCL)は、最近のAIクラウドの勢いと混在する株価パフォーマンスから、価値を提供しているか?

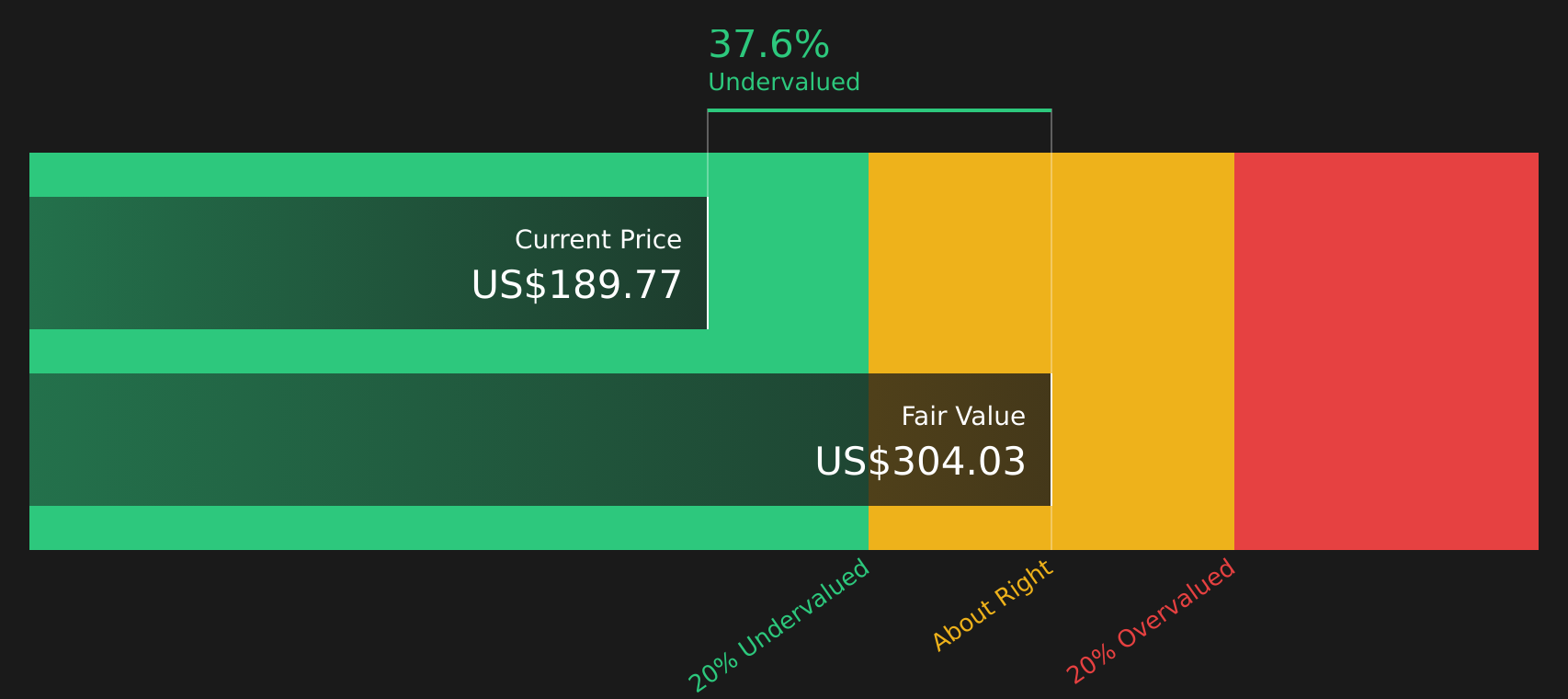

- 185.35米ドルのオラクルがフェアバリューを提供しているのか、それとも期待値を引き伸ばしているのか気になる場合、最近の株価パフォーマンスが有効な出発点となる。

- 株価は過去1週間で11.7%、過去30日で26.6%、1年で26.7%、5年で155.3%のリターンを記録しており、年初来パフォーマンスは5.3%の下落となっている。

- 最近のヘッドラインでは、オラクルのソフトウェアとクラウドインフラストラクチャにおける役割、および大規模な企業ITプロジェクトにおける同社の位置づけが注目されている。このような背景は、長期的な成長期待と短期的な警戒感の間でセンチメントが変化する中、株価の強力な複数年リターンが年初来の低迷と並存している理由の一助となっている。

- Simply Wall Stのバリュエーション・チェックでは、オラクルの割安度は6点満点中4点である。このため、次はPER、DCF、同業他社との比較について詳しく見ていくことにし、この記事の最後では、バリュエーションについてよりストーリー性のある別の考え方を紹介する。

オラクルは昨年、26.7%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、企業の将来キャッシュフローを推定し、それを今日に割り戻して、今日のドル建てで1株当たりの本源的価値を算出します。

オラクルの場合、シンプリー・ウォールストリート・モデルは、2段階のフリー・キャッシュフローから株式へのアプローチを使用します。直近12ヵ月間のフリー・キャッシュフローは約22億ドルの赤字で、アナリストとモデル内の外挿予測は、それ以前の予測年のフリー・キャッシュフローのマイナスから、2030年までに約312億ドルのプラスのフリー・キャッシュフローになると予測しています。

これらの予測キャッシュフローの割引価値と、10年後以降のキャッシュフローの見積もりを合わせると、本源的価値は1株当たり約300.06ドルとなる。直近の株価約185.35ドルと比較すると、モデルは38.2%のディスカウントを示唆しており、株価はこのDCFベースの推定値を下回って取引されていることになる。

結果割引きなし

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、オラクルは38.2%過小評価されている。あなたのウォッチリストまたはポートフォリオでこれを追跡するか、さらに51銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:オラクルの株価と収益

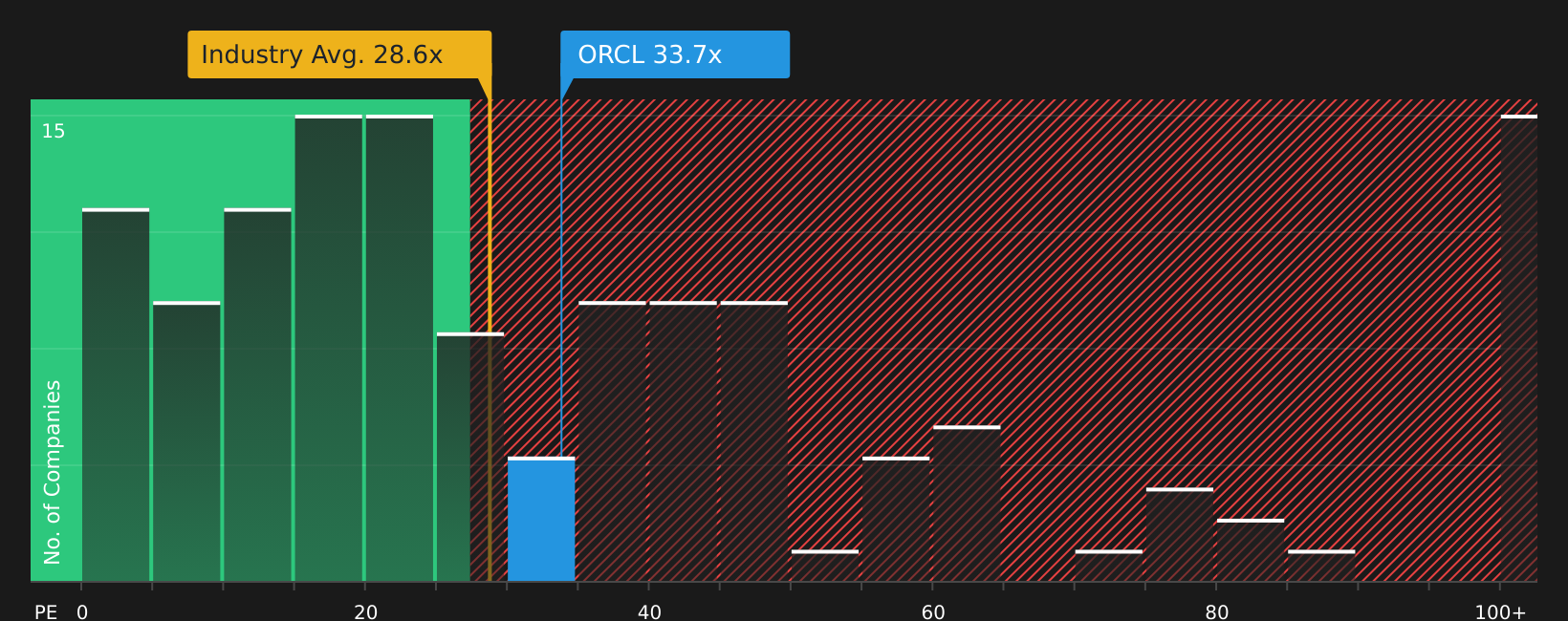

収益性の高い企業にとって、PERは各株式に支払われる金額と各株式が生み出す収益を結びつける有用な方法です。PERは、投資家が現在の収益1ドルに対して現在何ドルを支払う意思があるのかを即座に示します。

何をもって正常または公正なPERとするかは、投資家が企業の成長見通しやリスクプロファイルをどう見るかによって決まる。期待される収益成長率が高い、または認識されるリスクが低い場合は高いPERが正当化され、期待される成長率が低い、またはリスクが高い場合は通常PERが低くなります。

オラクルは現在、32.93倍のPERで取引されており、ソフトウェア業界平均の30.41倍、同業他社平均の57.58倍と比較しています。単純にウォール街のフェア・レシオは、利益成長、業界、利益率、時価総額、リスクなどの要因に基づいて適切なPERを推定する指標で、60.64倍と高い位置にあります。

このフェア・レシオは、すべてのソフトウェア株が同様の倍率に値すると仮定するのではなく、オラクル固有の特性を調整するため、単純な業界比較や同業他社比較よりも調整されています。

フェア・レシオ60.64倍は現在のPER32.93倍を大きく上回っているため、倍率ベースの見方では、株価はこのフェア・レシオの推定値を下回って取引されていることになる。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall St.のナラティブでは、オラクルの事業、収益、利益、およびマージンに関するあなたの見解をフェア・バリューにロールアップした予測に結び付け、現在の株価と比較することで、数字に明確なストーリーを付けることができます。新しいニュースや業績が発表されると、このシナリオは自動的に更新されます。オラクルのコミュニティ・ページが示すように、ナラティブは、フェア・バリューを 120 米ドル近辺に設定し、収益の伸びを鈍化させるという慎重な見方から、収益の伸びを 30%超とし、マージンや PER の前提を変え、フェア・バリューを 360 米ドル近辺に設定するという楽観的な見方まで、さまざまな見方が可能であり、そのすべてが何百万人もの投資家に利用されているシンプルでアクセスしやすいフォーマットになっている。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

これらは、株価の行方を予測するものではなく、全く異なる仮定の下で株価がどの程度の価値を持つかを示す2つのブックエンドと考えてください。

Simply Wall Stでは、これらのナラティブは、収益、利益率、評価倍率、割引率に関する明確な予測から構築され、現在の株価と比較できるフェアバリューにまとめられます。あなたの仕事は、どちらのストーリーが自分の信念に近いと感じるか、またその中間に位置するかどうかを決めることだ。

公正価値一株当たり389.81米ドル

現在価格とのギャップ:コミュニティ・ナラティブ・モデルを用いると、このフェア・バリューを約52.5%下回る。

収益成長率の前提:28

- オラクルは、OpenAIと非常に大規模なスーパークラスタープロジェクトにより、クラウドとデータセンターの構築が牽引していることを証明し、重いAIワークロードのための重要なインフラパートナーであると見ている。

- オラクルのインフラ、データベース、アプリケーションの「スタック全体」は、顧客の支出を拡大する方法であると見ている。

- 実行と供給の制約、市場の懐疑的な見方、およびAIプロジェクトの高い失敗率を現実のリスクとして指摘しながらも、オラクルのAIポジショニングが長期的にはるかに高い評価を正当化する可能性があるとして、全体的なストーリーを組み立てている。

フェアバリュー1株当たり155.00米ドル

現在価格とのギャップ:アナリストのベアケースを用いたフェアバリューを約19.6%上回る

収益成長率の前提:24.4

- よりオープンで相互運用性の高いクラウドプラットフォーム、規制強化、レガシーソフトウェアの逆風などによる圧力に着目。

- 利益率の縮小、コンプライアンスや設備投資の必要性の高まり、クラウドのコモディティ化の可能性を織り込み、AIやクラウド契約がレガシーの減少を長期的に相殺しきれない可能性を懸念。

- アナリスト予測の弱気側からの低マージンとリスク調整前提に基づくフェアバリュー155米ドルを使用する一方、強力な残存業績義務、AIデータベース提供、クラウドとソフトウェアのバンドル契約は、この慎重な見方に挑戦する可能性があることを認める。

この2つのシナリオは、異なるインプットを用いてオラクルの価値について幅広く、しかし明確に定義されている。

フェア・バリューに反映されるすべての仮定を含む、これらのナラティブの完全なライブ・バージョンをご覧になりたい場合は、Simply Wall Stのコミュニティ・ナラティブ・ツールを使って、「コミュニティがオラクルについて何を言っているかを見る」から、詳細を読んだり、並べて比較したりすることができます。

オラクルにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement