Advertisement

株価急騰後のオラクル(ORCL)を検討するには遅すぎる?

- オラクルの株価が好調に推移しているにもかかわらず、まだ意味があるのだろうかと疑問に思っているなら、この記事で現在の評価が実際に何を意味するのかを説明しよう。

- 最終終値236.34米ドルで、オラクルの株価は7日間で16.0%、30日間で27.5%、年初来で20.8%、1年間で39.5%、3年間で127.8%、5年間で207.3%のリターンを達成している。

- 最近の報道では、オラクルのソフトウェアとクラウドインフラストラクチャにおけ る役割と、これらの分野におけるオラクルのポジショニングが投資家の期 待をどのように形成しているかに焦点が当てられている。このような背景は、株価の最近のパフォーマンスが新規株主と既存株主の両方から注目を集めている理由を説明するのに役立ちます。

- Simply Wall Stのバリュエーション・チェックでは、オラクルのバリュー・スコアは現在6点満点中4点である。次は、異なるバリュエーション手法による現在の株価の評価と、記事の最後で取り上げるバリューについてのより完全な考え方について見てみよう。

オラクルは昨年、39.5%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、企業の将来キャッシュフローを推定し、それを今日まで割り引いて、1株当たりの事業価値を推定するものです。

オラクルの場合、直近12ヶ月のフリーキャッシュフローは約22億ドルの赤字です。アナリストとSimply Wall Stの予測は、少なくとも2035年まで続き、フリーキャッシュフローの予測は、2026年の243億ドルの損失から2035年の1,502億ドルの予測まで、すべてドルで表示されています。これらの数字は、アナリストのインプットを使用した2ステージのフリーキャッシュフロー・ツー・エクイティモデルによるものである。

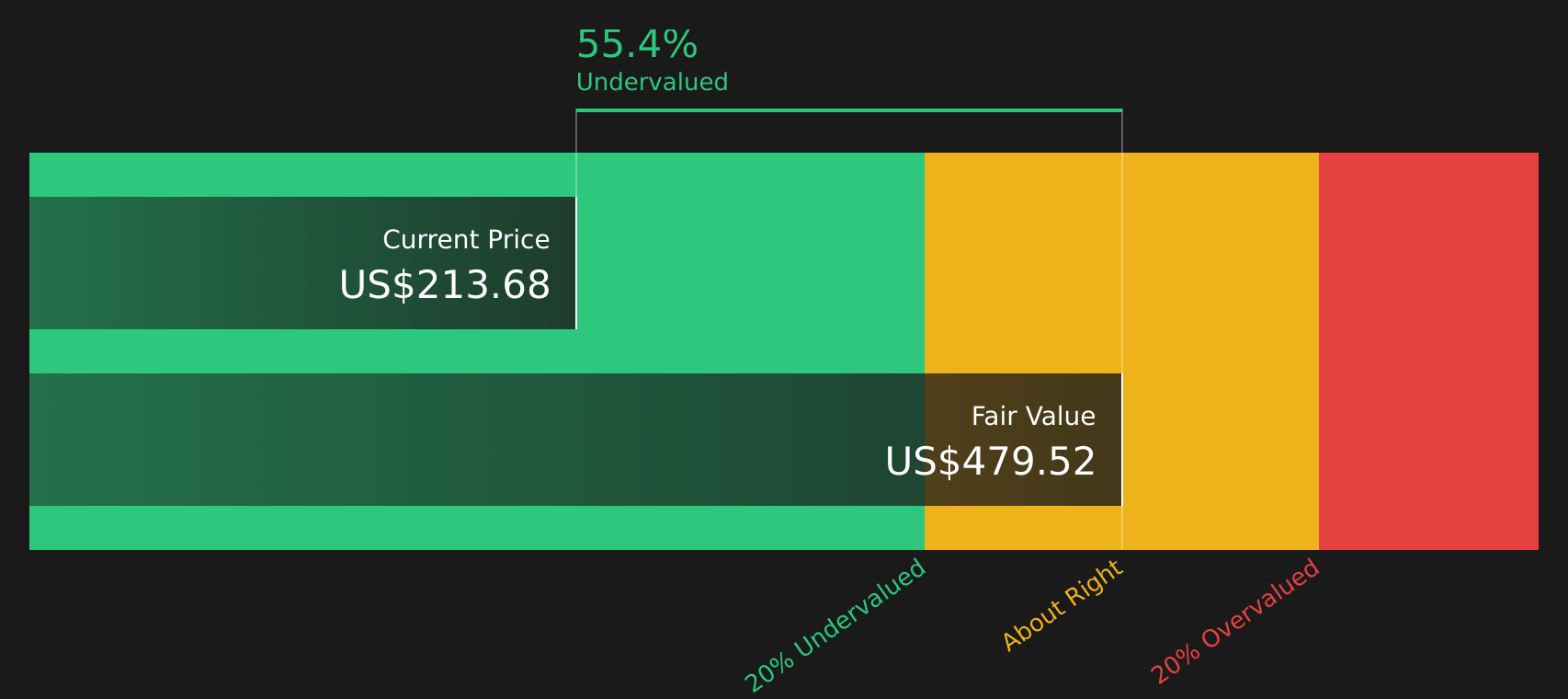

これらのキャッシュフロー予測に基づき、モデルは1株当たり約461.80ドルの推定本源的価値に到達する。直近の株価236.34ドルに対し、オラクルの株価は48.8%のディスカウントで取引されていることになる。この特定のモデルでは、オラクルの株価は割安に見える。

結果割安

DCF(ディスカウント・キャッシュ・フロー)分析によると、オラクルは48.8%割安である。あなたのウォッチリストまたはポートフォリオでこれを追跡するか、さらに47の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オラクルの株価と収益

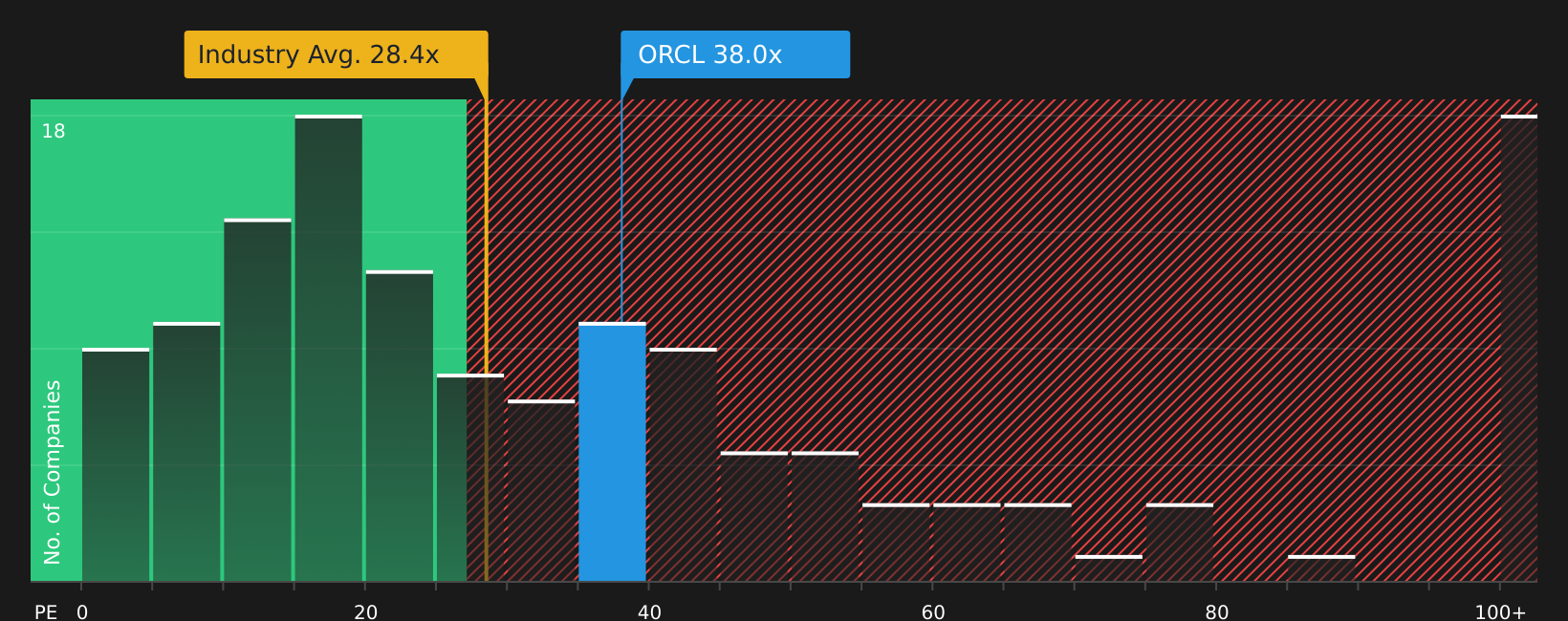

収益性の高い企業にとって、PERは、株式に支払う金額を事業が現在生み出している収益にリンクさせる簡単な方法です。これは、投資家が1ドルの利益に対して現在何ドルを支払っているかを確認するのに役立ちます。

何が「正常」または「公正」なPERとみなされるかは、期待される収益の伸びやリスクなどの要因によって異なる。期待される成長率が高い、または認識されるリスクが低い場合は、高いPERを正当化することができ、成長が遅い、またはリスクが高い場合は、通常PERが低くなります。

オラクルは現在、41.99倍のPERで取引されており、ソフトウェア業界平均の29.24倍、同業他社平均の105.39倍と比較しています。Simply Wall Stによるオラクルのフェア・レシオは60.05倍です。フェア・レシオは、企業の収益成長プロフ ァイル、業界、利益率、時価総額、リスク特性を考慮した上で、PER がどの程度になるかを独自に推定したものです。

フェア・レシオは、こうした企業固有の要因をブレンドしているため、成長性やリスク・プロファイルが大きく異なる可能性のある同業他社や幅広い業界との単純な比較よりも有益な情報を提供することができます。この指標では、オラクルの現在のPERは41.99倍で、 フェア・レシオの60.05倍を下回っている。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業21社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べた。ナラティブは、オラクルの将来の収益、利益、およびマージンに関するあなたの見解を、今日の価格と比較できる具体的な公正価値に結びつけることで、数字の背後に明確なストーリーを置くための方法です。

Simply Wall St'sのコミュニティ・ページでは、Narrativesは投資家によって作成されたアクセス可能な短い予測で、企業のストーリーを財務モデルに結び付け、それを公正価値に変換します。

ナラティブは、オラクルのAIデータセンター計画や収益目標の更新など、新しい情報が入ると更新されるため、数字とストーリーが静的なスナップショットになるのではなく、常に同期した状態に保たれます。

現在、オラクルの場合、シンプリー・ウォール・セントのあるナラティブではフェア・バリューを約119.97米ドルとし、別のナラティブでは約389.81米ドルとし、3番目のナラティブでは359.59米ドル近辺としている。これは、異なる投資家が同じ会社を見て、収益成長率、利益率、PERについて異なる予測を立て、最終的に現在の株価の価値について全く異なる考えを持つことができることを示しています。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

どちらも同じ企業データに基づいていますが、株価の現在価値についてはまったく異なる結論に達しています。この対比こそが、行動を起こす前に自分の見解をプレッシャーテストするのに役立つのです。

フェアバリュー389.81米ドル

このフェアバリューに対するインプライド・ディスカウント: 236.34米ドル: 約39.4%割安

収益成長率前提:28

- オラクルを大規模ワークロード向けのAIインフラ・パートナーとして位置づけ、OpenAIとの関係とスーパークラスター構築をストーリーの中心に据える。

- 契約収益の主な裏付けとして、非常に大きな残存履行義務残高と大量のAI推論需要を強調。

- インフラ、データベース、アプリケーションの "One Oracle "スタックを強調する一方で、この道を中断させる可能性のある実行、供給制約、AIプロジェクトのリスクについても言及している。

フェアバリュー155.00米ドル

フェアバリューに対するインプライド・プレミアム:236.34米ドル:約52.5%の割高

収益成長率の前提:26.46

- オープンで相互運用可能なベンダーニュートラルなクラウドオプションへの需要に加え、クラウドのコモディティ化がオラクルの価格決定力とマージンを長期的に圧迫する可能性があると主張。

- 長期的な収益性と契約維持の足かせとなる可能性があるものとして、規制およびコンプライアンスコスト、レガシー・オンプレミスの軟調さ、スイッチングコストの低下を指摘。

- 現在の市場予想が楽観的すぎる可能性があるとの見解から、モデルによる売上高と利益の増加にもかかわらず、2029年までのPER倍率の低下をフェアバリューの根拠としている。

これらを総合すると、同じ企業データであっても、AIデータセンターへの支出、バックログの可視性、マージンリスク、およびその成長に支払う対価をどのように評価するかによって、フェアバリューが大きく異なることがわかります。

オラクルにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement