- ServiceNowは、過去数年間の大躍進と最近の反落を経て、お買い得に見え始めているのだろうか?あなただけではありません。バリュエーションが本当に重要になり始めるのはまさにこの時なのだ。

- 株価は先週で約8.6%、過去1カ月で8.2%、年初来で約25.9%下落しているが、それでも3年間で100%以上上昇している。このような組み合わせは、ビジネスが破綻したというよりも、センチメントの変化を示すことが多い。

- 最近、投資家はIT予算と高成長ソフトウェアの評価をめぐるマクロ的な懸念を消化しており、サービスナウのような多くの優良企業に圧力をかけている。同時に、同社はプラットフォームのフットプリントを拡大し続け、主要な企業顧客とともに新しいワークフローとAI機能を発表している。これは、株価が冷え込む中でも長期的な期待が高い理由を説明するのに役立つ。

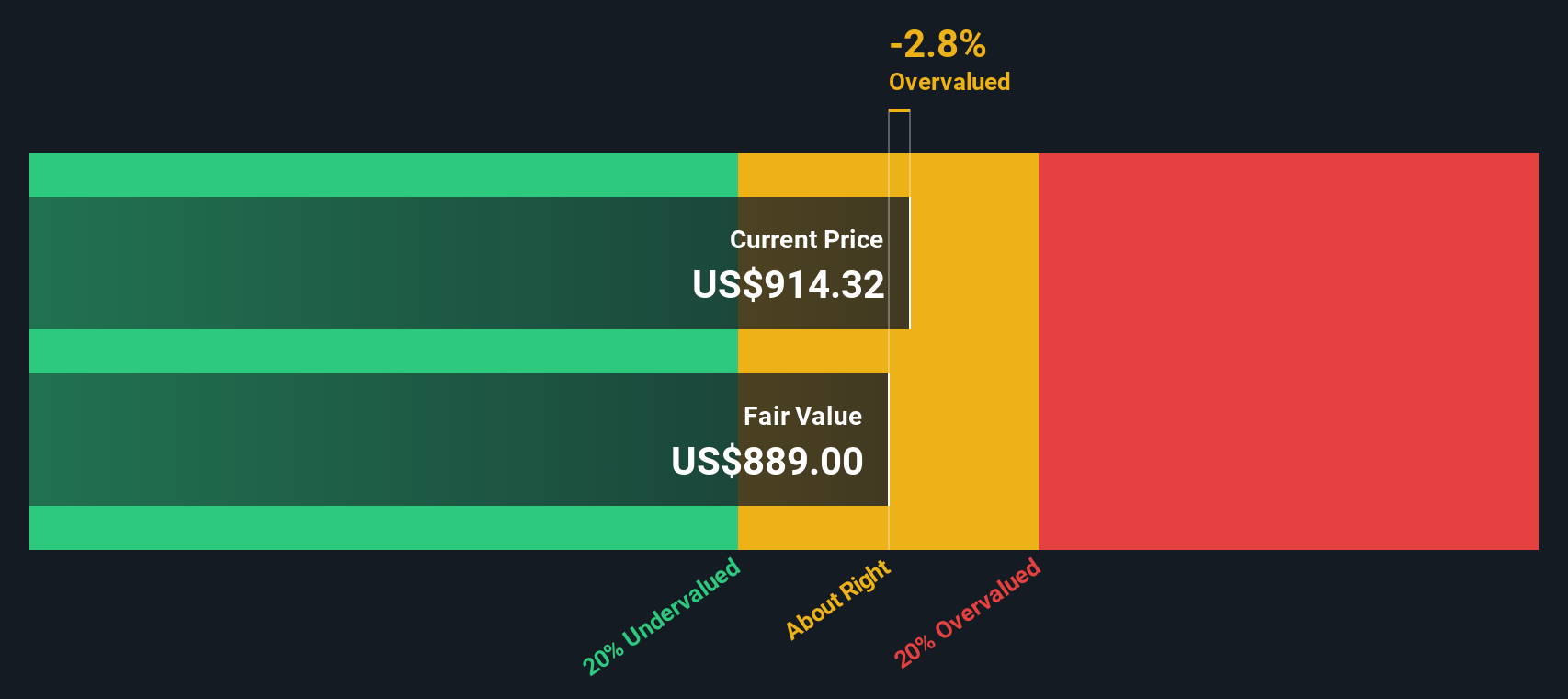

- 私たちの出発点は、2/6の評価スコアであり、サービスナウが私たちの標準的なチェックのうちの2つだけで過小評価されていることを示唆している。さまざまなバリュエーション手法で評価した結果を紹介し、最後に現在の株価が本当に妥当かどうかを判断する、よりニュアンスの異なる方法を紹介する。

ServiceNowの評価チェックのスコアはわずか2/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:サービスナウ割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、その予測をドルベースで今日まで割り引くことにより、企業の価値を推定します。

ServiceNowは、過去12ヶ月間に約39億ドルのフリーキャッシュフローを生み出し、成熟しているがまだ成長しているソフトウェアプラットフォームとしては強力な基盤となっている。2ステージのフリー・キャッシュフロー対株式モデルで使用されるアナリストと外挿予測によると、フリー・キャッシュフローは2035年までにおよそ146億ドルに達する可能性があり、成長が徐々に緩やかになるにつれて、2029年までにおよそ94億ドル、2030年までに106億ドルといった中間予測が行われる。

これらの予測キャッシュフローを現在に割り戻すことで、DCFモデルの本源的価値は1株当たり約931ドルとなる。現在の市場価格と比較すると、このフレームワークでは約16.1%のディスカウントで取引されていることになり、モデルで使用したキャッシュフロー予測よりも慎重な見通しを反映している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析は、ServiceNowが16.1%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて911以上の割安銘柄を発見してください。

サービスナウの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

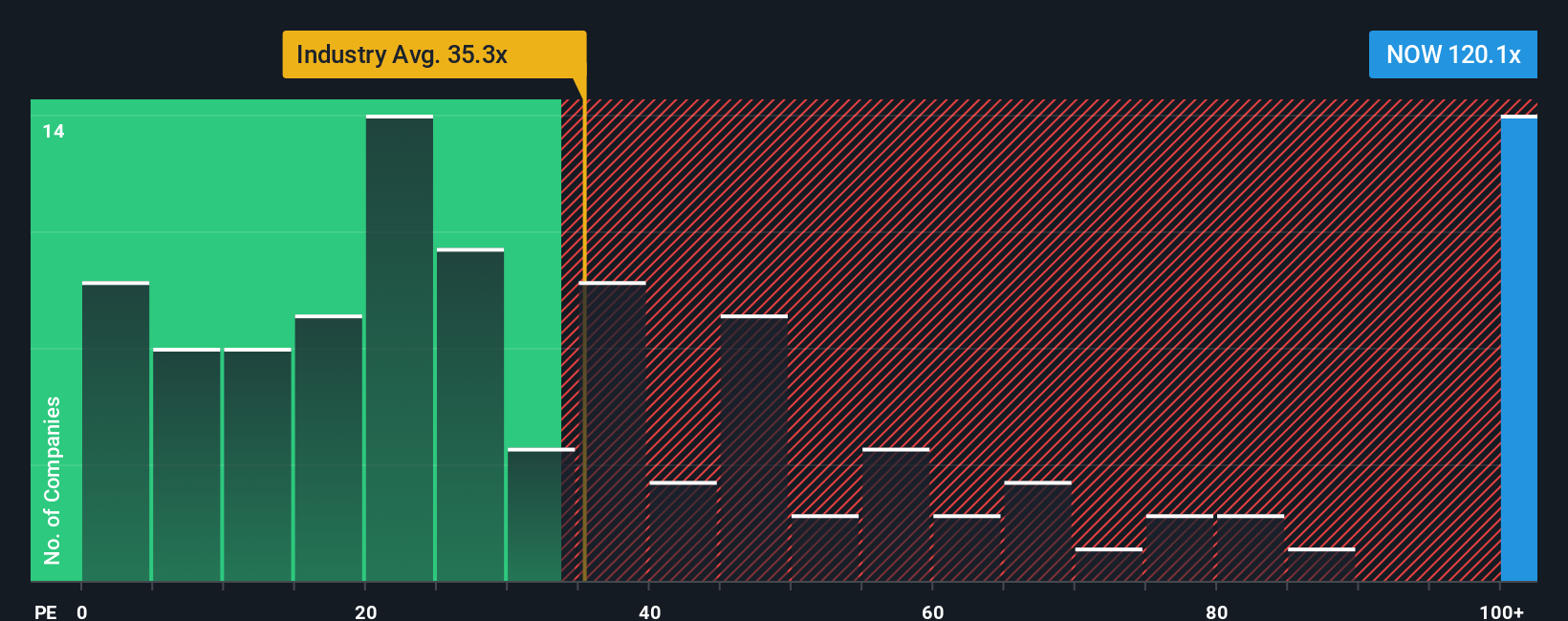

アプローチ2:サービスナウの価格対収益

ServiceNowのような収益性の高い、確立されたソフトウェアリーダーについては、株価収益率は、投資家が現在の利益の各ドルに何を支払う意思があるかを測定するための最もきれいな方法であることが多い。市場が力強く持続的な成長を期待し、リスクが比較的低いと見ている場合、高いPEは正当化される可能性があります。

サービスナウは現在、約93.6倍の利益で取引されており、ソフトウェア業界平均の約32.4倍や同業他社平均の51.2倍を大きく上回っている。シンプリー・ウォールSt独自のフェア・レシオ・モデルは、収益成長性、収益性、業界、時価総額、特定のリスク要因に基づき、サービスナウのPEを約46.1倍と推定しています。このフェアレシオは、同業他社やセクターとの単純な比較よりも有益である。

フェア・レシオ46.1倍に対して現在のPE93.6倍を積み重ね ると、ファンダメンタルズ・ベースのモデルが現段階で裏付け るよりも、株価はかなり楽観的な価格設定になっていることが示唆 される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

意思決定をアップグレード:ServiceNowの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、フェアバリュー、収益、利益、マージン予測の背後にある数字に、企業についてのあなたのストーリーを添付する簡単な方法であるナラティブを紹介しよう。

ナラティブは、例えばAI、競争力、価格設定など、あなたが企業について信じていることを具体的な財務予測に結びつけ、最終的には現在の株価と比較できるフェアバリューの見積もりに結びつけ、買い、ホールド、売りの判断材料とします。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページにあり、簡単にアクセスできるように設計されています。決算や主要ニュースなどの新しい情報が入ると動的に更新されるため、静的なスプレッドシートではなく、常に最新のデータに基づいたフェアバリューが表示されます。

サービスナウの場合、ある投資家のナラティブは、強力なAI導入、マージンの拡大、まだ豊かだが緩和された将来のPE倍率に基づいて、1,332ドル付近の高いフェアバリューに傾くかもしれない。より慎重な投資家であれば、成長の鈍化、マージンの圧迫、高いリターンを想定し、904ドルに近いフェアバリューを示すかもしれない。それぞれを現在の価格と比較することで、どのストーリーが、どの決定が、あなたにとってより理にかなっているかがすぐにわかるだろう。

ServiceNowのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ServiceNow が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.