Advertisement

クラウドフレアは今年13%下落し100%急騰したが、まだ注目に値するか?

- Cloudflareは適正価格なのか、割高なのか、それとも皆を驚かせるのを待っているのか。特に、クラウドフレアがまだ桁外れのリターンを提供できる兆候を注視しているのであれば、あなただけではありません。

- クラウドフレアの株価は年初来で74.3%、過去1年で100%以上急騰したが、急落もあった。先週、株価は13.1%下落した。

- こうした動きは、ハイテク・セクターのセンチメントの変化や、デジタル・インフラの需要に関する幅広い議論に投資家が反応しているためだ。業界の技術革新、競争上の位置づけ、規制当局の監視などのヘッドラインが渦巻いている。これらすべての要因が、クラウドフレアに対する市場の見通しに不確実性を加えている。

- 当社の6段階評価では、Cloudflareは0/6を獲得しており、伝統的なチェックでは過大評価されているようだ。この議論に決着をつける前に、バリュエーションがどのように測定されるのか、そしてなぜこの記事の終わりにはもっと多くのストーリーがあるかもしれないのかを正確に説明しよう。

Cloudflareは評価チェックでわずか0/6を獲得しました。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1: クラウドフレアの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって、株式の本質的価値を推定します。これにより、投資家は現在の事業の真の価値を評価することができます。

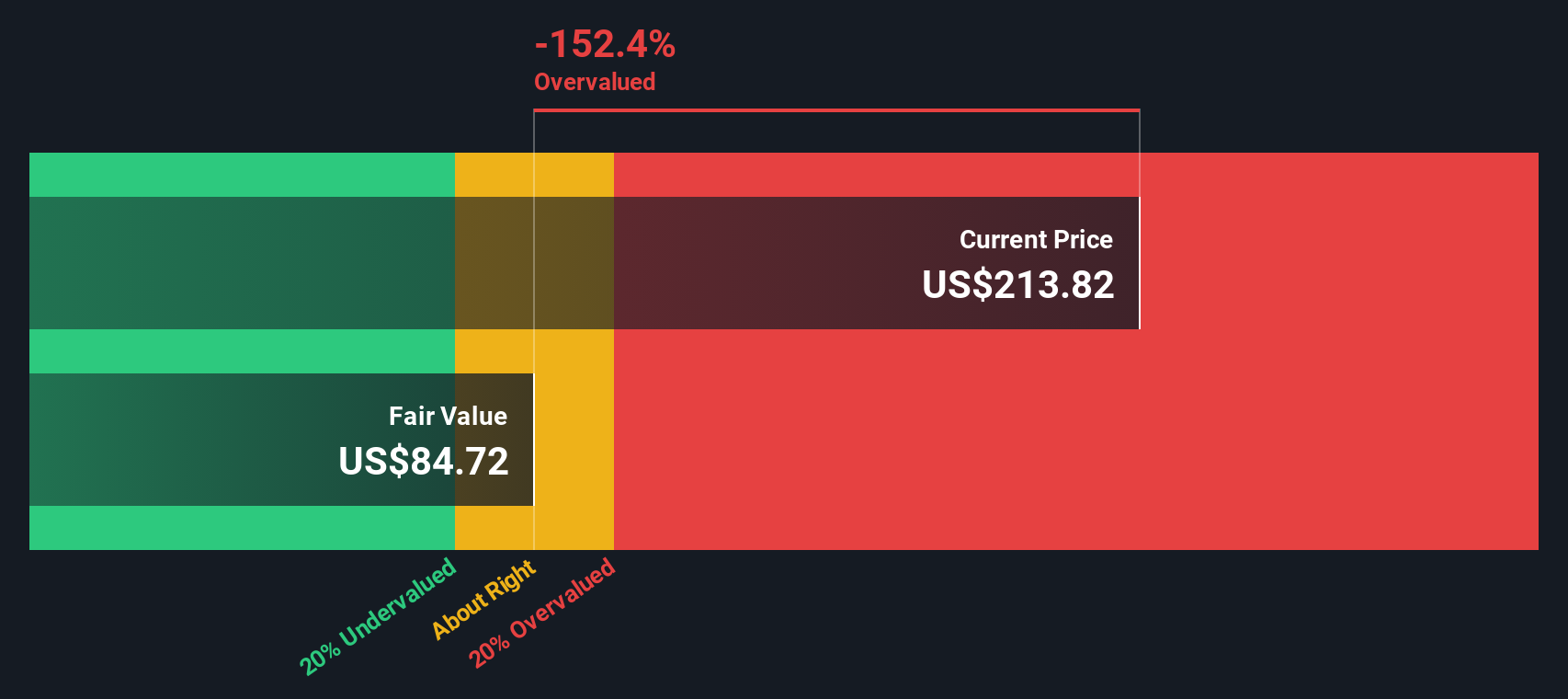

クラウドフレアの現在のフリーキャッシュフローは$269.36 Millionです。アナリストは今後5年間の成長予測を示しており、その後に将来の数字が外挿される。2029年までに、フリーキャッシュフローは12億3,000万ドルに達すると予想されており、野心的な拡大計画とクラウドフレアのキャッシュ創出能力に対する楽観的な見方を反映しています。

2ステージのフリーキャッシュフロー対株式DCFモデルでこれらの予測を使用すると、1株当たりの推定本源的価値は86.91ドルとなります。これは現在の市場価格より大幅に低く、クラウドフレアの株価がこのDCF分析で示された価値より125.8%のプレミアムで取引されていることを示唆しています。

まとめると、クラウドフレアの将来的な成長は紙面上では力強いように見えるが、現在の評価では、投資家はその将来的なキャッシュ生成の可能性を大きく上回る金額を支払っていることになる。

結果過大評価

当社の割引キャッシュフロー(DCF)分析によると、Cloudflareは125.8%過大評価されている可能性がある。897の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Cloudflareの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:クラウドフレアの価格対売上高

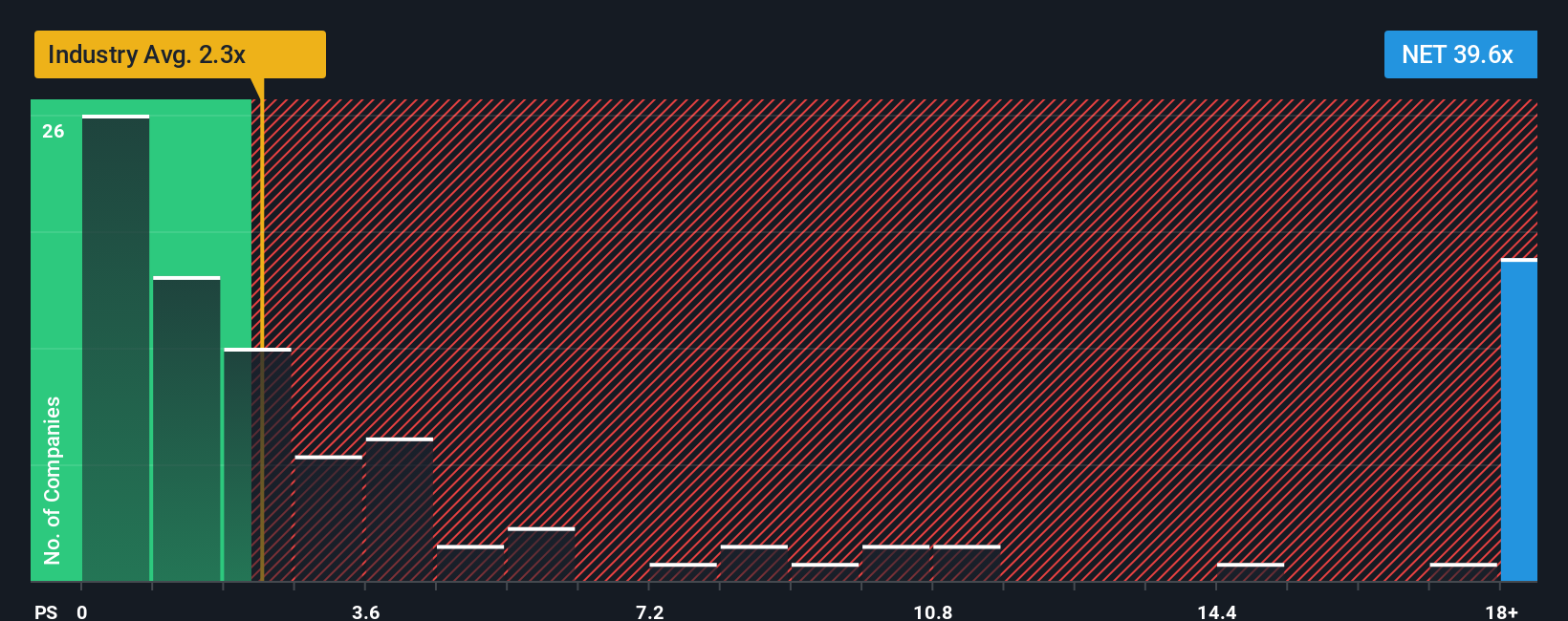

株価対売上高(P/S)倍率は、Cloudflareのようにまだ収益に向けて規模を拡大している企業にとって、しばしば好ましい評価指標です。P/S倍率は、投資家がCloudflareの売上1ドルあたりいくら支払っているかを測ることができ、拡大に向けて多額の再投資を行っている高成長ハイテク企業にとって有用です。

成長への期待とリスクの認識は、「普通」または公正なP/Sレシオと見なされるものに大きな役割を果たします。平均よりも高い成長率や強力な競争優位性は、より高い倍率を支払うことを正当化し、リスクの高い企業や成長の遅い企業は通常割安で取引される。

Cloudflareは現在34.13倍のP/S倍率で取引されており、IT業界平均の2.42倍を大きく上回り、同業他社の16.24倍よりもはるかに高い。しかし、クラウドフレアのような成長軌道と規模を持つ企業にとって、これらのベンチマークと直接比較することは誤解を招きかねません。そこで登場するのがSimply Wall St Fair Ratioです。この独自の指標は、収益成長、業界力学、マージン、時価総額、リスクを考慮することで、クラウドフレア独自のプロフィールを調整します。Cloudflareのフェアレシオは18.13倍です。

クラウドフレアの急成長はプレミアムを保証するものだが、現在のP/S倍率はFair Ratioを大幅に上回っている。このことは、株価が高めの評価で取引されていることを示唆しており、伝統的な指標でも先進的な指標でも同様に割高とみなされる可能性がある。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1416社をご覧ください。

意思決定をアップグレード:クラウドフレアの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、収益、利益、マージンなど、その企業の将来に対する期待値と、その株式の公正な価値と信じるものを組み合わせた、その企業についてのあなたのストーリーのことです。

静的な数字や単一の方法論だけに頼るのではなく、ナラティブはビジネスの現実的な可能性と財務予測を結びつけるのに役立ち、その結果、よりパーソナライズされた洞察に満ちた価値観が得られます。Narrativesは使いやすく、Simply Wall Stのコミュニティページですべての投資家が利用できます。

Narrativesを使用すると、企業の公正価値に対するあなたの見解と現在の株価を比較することができ、購入、保有、売却のタイミングを決定しやすくなります。Narrativesが特に強力なのは、決算報告や重要なニュースなど新しい情報が入手可能になると自動的に更新されるため、あなたの評価が常に最新のものとなることです。

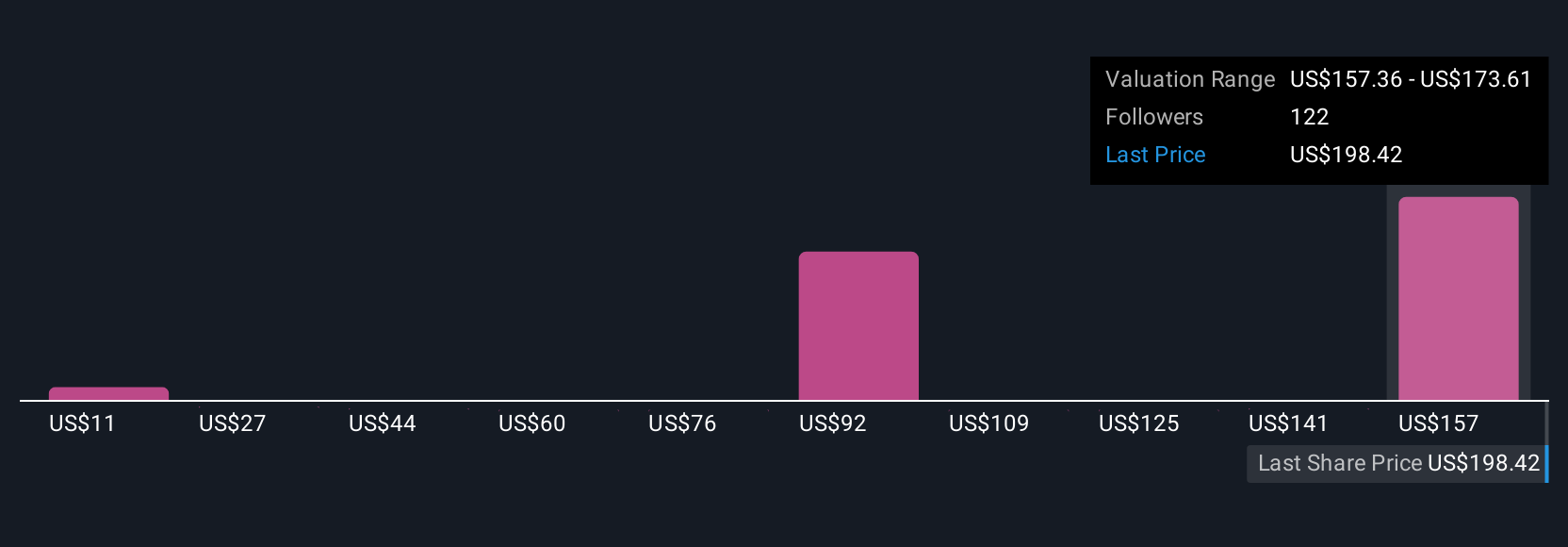

例えば、クラウドフレアの投資家の中には、AIによる力強い成長とマージンの拡大を信じるならば、強気のNarrative(255ドルまでのフェアバリューを示唆)を設定するかもしれませんし、より慎重な投資家は、収益性と競合を懸念するならば、90ドルまでのフェアバリューを見るかもしれません。ナラティブは、あなたの信念を実際の財務結果に容易にマッピングし、自信を持って投資するのに役立ちます。

Cloudflareのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cloudflare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement