Advertisement

。

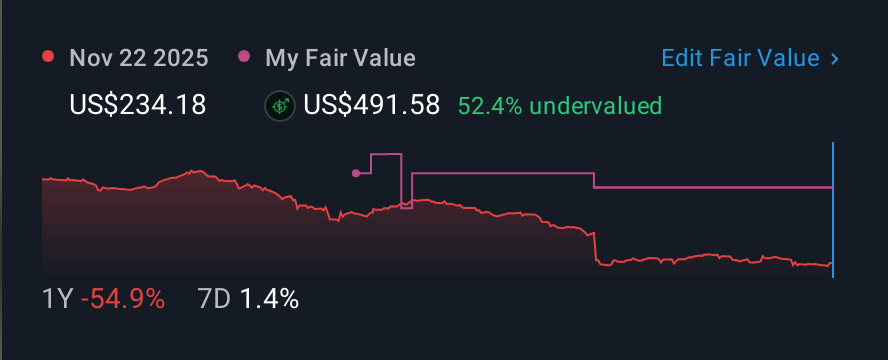

ガートナー(NYSE:IT)の株価は、先月39%も下落し、非常に悪い結果となっている。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在48%の株価下落に甘んじている。

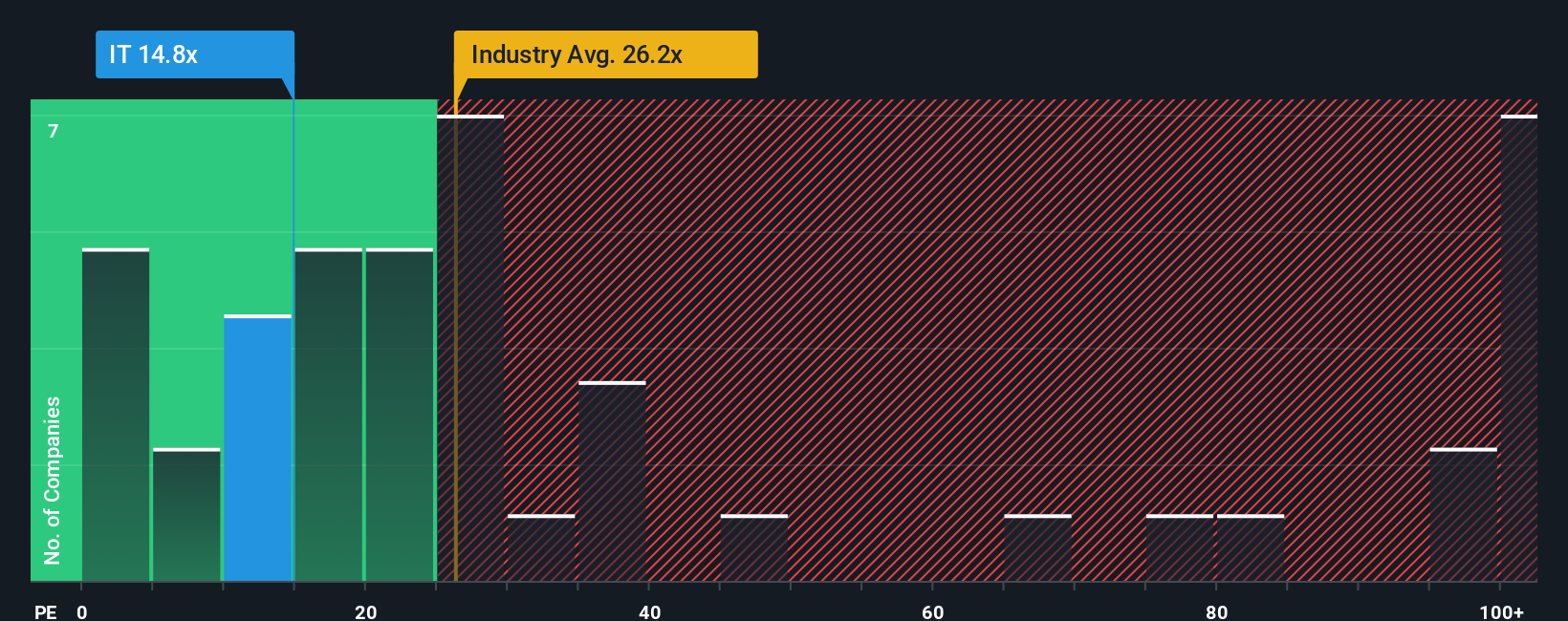

株価の大幅下落にもかかわらず、ガートナーの株価収益率(PER)は14.8倍であり、現時点ではまだ強気のシグナルを発している可能性がある。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

最近のガートナーは、他の企業よりも収益が上昇しており、有利な状況にある。 PERが低いのは、投資家がこの好調な業績が今後あまり印象的でなくなるかもしれないと考えているからかもしれない。 同社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

成長指標は低PERについて何を語っているか?

ガートナーのような低いPERを目にすることが本当に心地よいのは、会社の成長が市場に遅れをとる軌道にあるときだけだろう。

振り返ってみると、昨年は同社のボトムラインに55%という異例の利益をもたらした。 最近の好調な業績は、過去3年間でEPSを合計83%成長させたことを意味する。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

今後の見通しについては、同社に注目しているアナリスト9名の予想では、今後3年間は年率4.7%の減益になり、リターンは減少するだろう。 一方、市場全体では年率10%の拡大が予想されており、見通しは芳しくない。

これを考慮すれば、ガートナーのPERが他の企業の大半を下回るのは理解できる。 とはいえ、業績が逆行する中、PERがまだ下限に達している保証はない。 同社が収益性を改善しなければ、PERはさらに低い水準まで下落する可能性がある。

ガートナーのPERに関する結論

ガートナーは最近株価が低迷しているため、PERは他社を下回っている。 株価収益率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

ガートナーが低PERを維持しているのは、予想通り業績スライド見通しが弱いからだ。 現段階では、投資家は収益改善の可能性がPERの上昇を正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が大きく上昇するとは考えにくい。

ガートナーについて、考慮すべき3つの警告サイン(1つはちょっと不愉快!)を見つけたことも注目に値する。

ガートナーの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Gartner が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:IT

Advertisement