Advertisement

チーター・モバイル・インク(NYSE:CMCM)の株価は、すでに好調に推移しているにもかかわらず、過去30日間で44%の上昇を記録している。 先月は、過去1年間で153%という大幅な上昇を記録した。

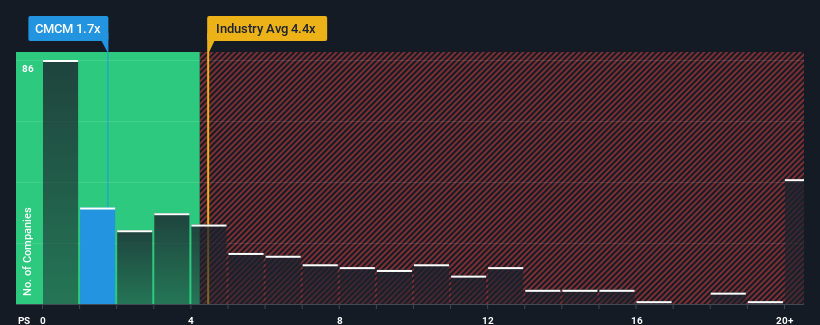

株価は急騰しているが、チーターモバイルのPER(株価純資産倍率)は1.7倍で、PERが4.4倍を超える企業が約半数、11倍を超える企業も普通に存在する米国のソフトウェア業界と比べると、今はまだ強い買い手に見えるかもしれない。 しかし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

チーターモバイルの業績推移

例えば、Cheetah Mobileの収益が減少傾向にあるため、最近の業績が芳しくないことを考えてみよう。 収益不振が今後も続く、あるいは加速すると予想する向きも多く、それがP/Sを押し下げているのかもしれない。 しかし、それが実現しなければ、既存株主は株価の先行きを楽観視するかもしれない。

チーターモバイルのアナリスト予想値はありませんが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローの状況をご覧ください。チーターモバイルの収益成長の傾向は?

Cheetah MobileのP/Sレシオは、収益が非常に伸び悩むか、あるいは落ち込むと予想される企業の典型的なもので、重要なことは、業界よりもはるかに業績が悪いということです。

振り返ってみると、昨年は同社のトップラインが24%減少した。 過去3年間を振り返っても、同社は合計で57%も売上を減らしている。 ということは、残念ながら、この3年間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社とは対照的に、他の業界は今後1年間で15%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

こうした情報から、チーターモバイルが業界より低いP/Sで取引されていることに驚きはない。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主が将来失望する可能性がある。 同社がトップラインの成長を改善できなければ、P/Sはさらに低い水準まで下落する可能性がある。

チーターモバイルのP/Sは投資家にとって何を意味するのか?

Cheetah Mobileの最近の株価上昇を見ても、P/Sを業界の中央値と並べるには至っていない。 我々は、売上高株価比率の威力は、主に評価尺度としてではなく、むしろ現在の投資家のセンチメントと将来の期待を測定することであると言う。

予想通り、チーターモバイルを調査したところ、業界が成長することを考えると、中期的な収益の縮小がP/Sの低さにつながっていることがわかった。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 最近の中期的な状況が改善されない限り、この水準が株価の障壁となるだろう。

その他のリスクについてはどうだろう?どの企業にもあるものだが、 チーターモバイルの3つの警告サイン (うち1つは無視できない!)を見つけたので、ぜひ知っておいてほしい。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cheetah Mobile が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CMCM

Advertisement