Advertisement

チーター・モバイル(NYSE:CMCM)の株価27%上昇にもかかわらず、収益の低迷から逃れられない

チーター・モバイル・インク(NYSE:CMCM)の株主は、先月27%の株価上昇で忍耐が報われた。 さらに振り返ると、過去30日間の強さはともかく、過去12ヶ月間の23%の上昇も悪くない。

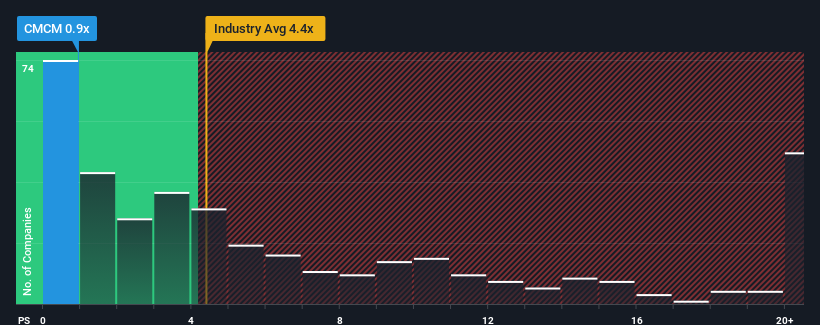

株価の堅調な上昇にもかかわらず、チーター・モバイルは、0.9倍の売上高株価収益率(または「P/S」)により、現時点ではまだ強力な買いチャンスに見えるかもしれません。 しかし、P/Sがかなり低いのには理由があるかもしれず、それが妥当かどうか判断するにはさらなる調査が必要である。

Cheetah Mobileの最近の業績はどのようなものか?

一例として、Cheetah Mobileの収益はここ1年で悪化しており、これは全く理想的とは言えない。 P/Sが低いのは、投資家が同社が近い将来、より広範な業界を下回らないよう十分な努力をしないと考えているため、という可能性もある。 この会社が好きなら、そうでないことを望み、人気がないうちに株を拾える可能性がある。

Cheetah Mobileのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収益、キャッシュフローを確認しよう。チーターモバイルの収益成長は予測されていますか?

チーターモバイルのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに下回る必要があるという固有の前提がある。

昨年度の財務を見直したところ、同社の収益が24%も減少しているのを見て落胆した。 その結果、3年前の収益も全体で57%減少している。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

同社とは対照的に、他の業界は今後1年間で15%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

この点を考慮すると、チーターモバイルのP/Sが他社の大半を下回るのは理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主が将来的に失望する可能性がある。 同社がトップラインの成長を改善できなければ、P/Sはさらに低い水準まで下落する可能性がある。

チーターモバイルのP/Sは投資家にとって何を意味するのか?

Cheetah Mobileの最近の株価上昇を見ても、P/Sを業界の中央値と並べるには至っていない。 一般的に、投資判断を下す際に株価売上高比率を読みすぎることには注意が必要だが、他の市場参加者がその企業についてどう考えているかについては、株価売上高比率から多くを読み取ることができる。

チーターモバイルが、中期的な収益の減少を背景に低いPERを維持しているのは驚くことではない。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 最近の中期的な収益傾向が続くとすれば、この状況下で株価が近い将来どちらかの方向に強く動くとは考えにくい。

他にもリスクがあることを忘れてはならない。例えば、チーターモバイルの注意すべき兆候を3つ 挙げてみた( 1つは重大)。

これらのリスクによって、Cheetah Mobileに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cheetah Mobile が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement