Advertisement

チーター・モバイル・インク(NYSE:CMCM)の株価は先月、27%という素晴らしい上昇を記録し、非常に好調だった。 より広い視野で見れば、先月ほどの勢いはないものの、通年の上昇率23%もかなり妥当なところだ。

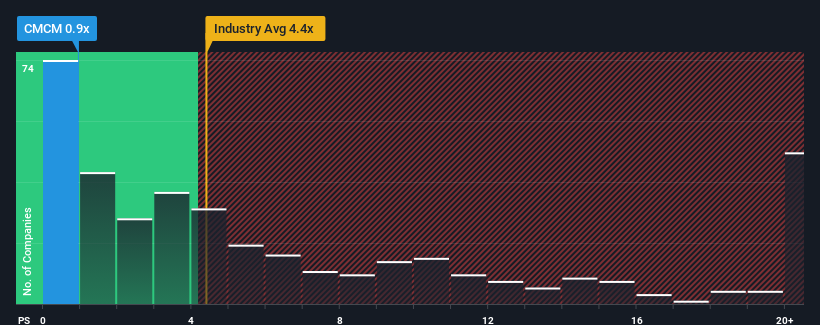

これだけ株価が急騰しても、チーターモバイルのPER(株価純資産倍率)0.9倍は、PER4.4倍以上の企業が約半数、PER12倍以上の企業さえ普通に存在する米国のソフトウェア業界と比較すると、今はまだ強い買い手に見えるかもしれない。 とはいえ、P/Sを大幅に引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

チーター・モバイルの最近の業績は?

例えば、Cheetah Mobileの収益が減少しているため、最近の業績が芳しくないと考えてみよう。 おそらく市場は、最近の収益実績が業界を維持するには十分でないと考え、P/Sレシオを悪化させているのだろう。 チーター・モバイルに強気な人たちは、そうでないことを望み、より低い評価でこの株を拾えるようにするだろう。

Cheetah Mobileのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収益、キャッシュフローを確認しよう。チーターモバイルの収益成長は予測されていますか?

Cheetah MobileのようにP/Sが低くても本当に安心できるのは、会社の成長が業界に大きく遅れをとる場合だけだ。

振り返ってみると、昨年は同社のトップラインが24%減少した。 過去3年間を振り返っても、総計で57%もの減収となっており、いい印象はない。 したがって、最近の収益の伸びは、同社にとって好ましくないものであったと言っていいだろう。

今後12ヶ月で15%の成長が予測される業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは、悲観的なイメージだ。

この点を考慮すると、チーターモバイルのP/Sが他社の大半を下回るのは理解できる。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 最近の収益動向がすでに株価の重しとなっているため、この価格を維持するだけでも難しいかもしれない。

チーターモバイルのP/Sから学べることは?

これほど強い値動きの後でも、Cheetah MobileのP/Sはまだ業界の他を引き離している。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な指針にはなります。

チーターモバイルが、中期的な収益の減少を背景に低いPERを維持しているのは当然だ。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 現在の状況を踏まえると、最近の中期的な収益傾向が続くとすれば、株価が近い将来どちらかの方向に大きく動くことはなさそうだ。

次の一歩を踏み出す前に、当社が発見したチーターモバイルの3つの警告サイン(1つは無視できない!)について知っておくべきである。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、収益を伸ばすことができることを証明している)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cheetah Mobile が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CMCM

Advertisement