Advertisement

アクセンチュアは22%下落の今がチャンス、2025年にはDCFでアップサイド?

- アクセンチュアの最近の低迷がついにバリュー・チャンスに変わったのか、それとも市場が慎重でいろと言っているのか。

- 年初来で約22.4%、過去1年で23.6%下落したアクセンチュアの株価は、先週0.5%の小幅下落があったものの、過去1ヶ月で7.5%の上昇と安定し始めている。

- 投資家たちは、アクセンチュアの成長ストーリーに直結する技術支出、デジタルトランスフォーメーション予算、コンサルティング需要に関する継続的なヘッドラインに反応している。同時に、経営陣がクラウド、データ、AIサービスに焦点を当て続けていることで、短期的なセンチメントが揺らいでいても、長期的なストーリーは維持されている。

- 当社の評価では、アクセンチュアのバリュエーション・スコアは5/6であり、ほとんどの指標で割安であることを示唆している。次に、異なるバリュエーション・アプローチが意味するところを説明し、最後にバリューをより効果的に考えるためのフレームワークを紹介する。

アクセンチュアの直近1年間のリターンが-23.6%と同業他社に遅れをとっている理由をご覧ください。

アプローチ1:アクセンチュアDCF分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の価値を推定します。アクセンチュアの場合、まず過去12ヶ月のフリーキャッシュフロー約115億ドルから始まり、これが将来予測のベースとなる。

アナリストや推定によると、アクセンチュアのフリー・キャッシュフローは2030年までに約151億ドルまで増加する可能性があり、その間を埋めるために2段階のフリー・キャッシュフロー対株式モデルが使用されます。単純にウォール街では、リスクと貨幣の時間的価値を考慮するため、これらの予測キャッシュフローをそれぞれドル建てで今日まで割り戻し、それらを合計して1株当たりの本源的価値を算出する。

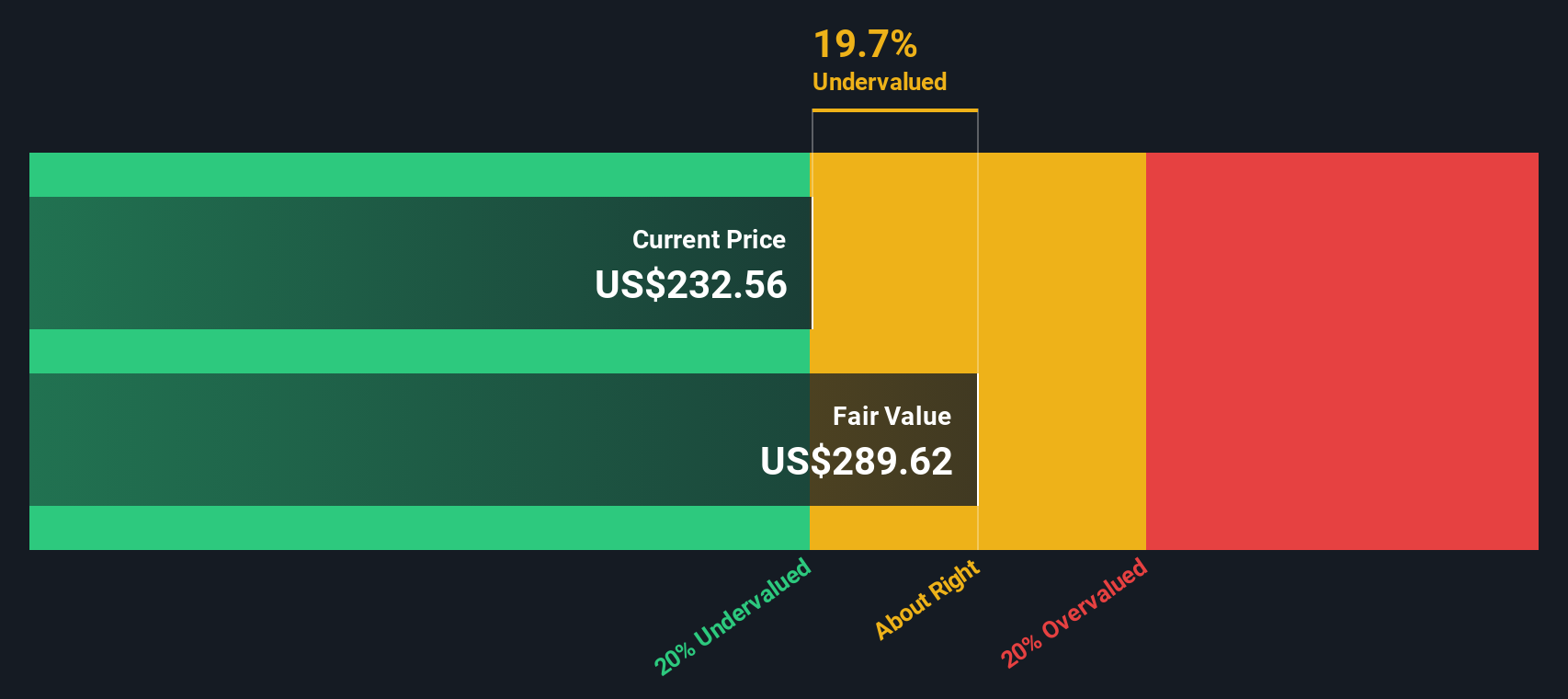

これに基づき、DCFモデルはアクセンチュアの公正価値を1株当たり約351.18ドルと見積もっている。現在の市場価格と比較すると、株価は約22.9%のディスカウントで取引されていることになり、投資家はモデルによる本源的価値の評価よりも大幅に低い金額を支払っていることになる。

結果割安ではない

当社の割引キャッシュフロー(DCF)分析は、アクセンチュアが22.9%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908以上の割安株を発見してください。

アクセンチュアのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: アクセンチュアの価格と収益の比較

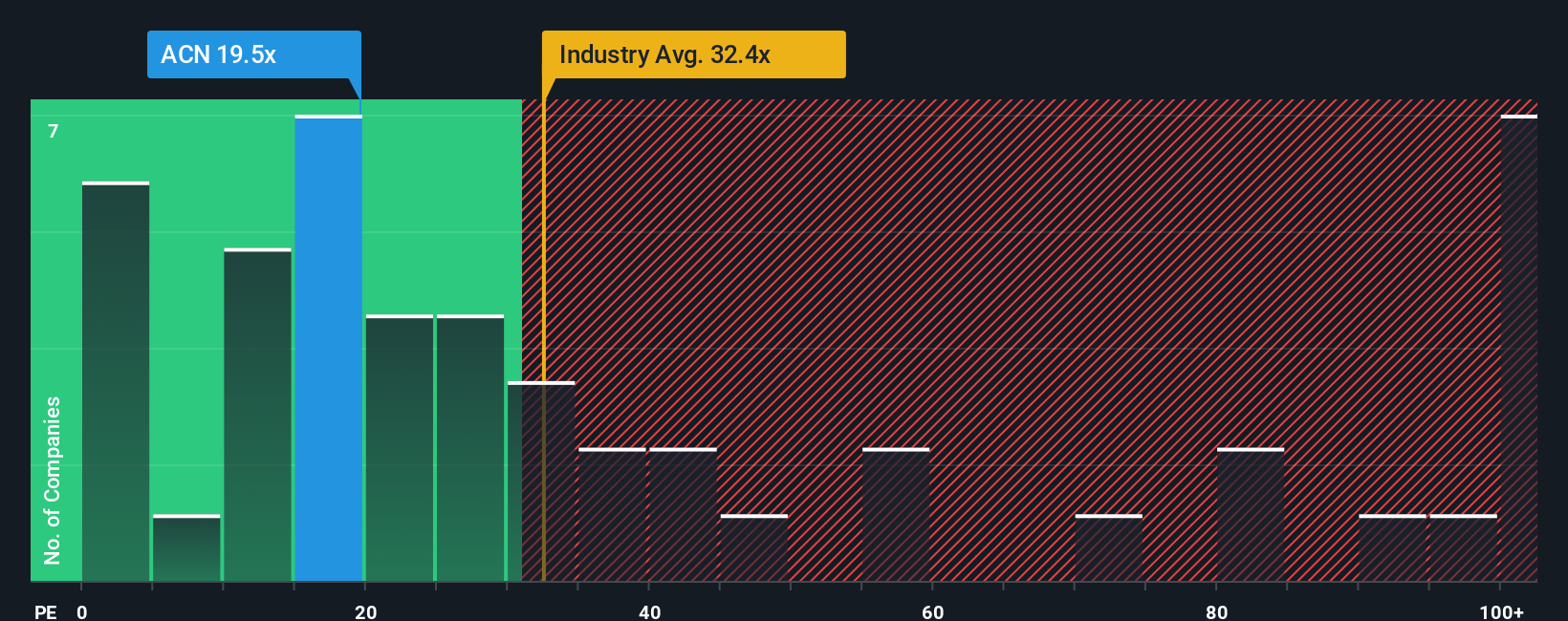

アクセンチュアのような収益性の高い確立された企業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対していくらの対価を支払う意思があるかを測る有用な方法です。収益成長が速く、信頼性の高い企業は通常PE倍率が高く、一方、不確実性に直面している企業は低い倍率で取引される傾向があるため、PE倍率には当然、成長性とリスクに対する市場の見方が組み込まれている。

アクセンチュアの現在のPEは約21.9倍で、IT業界平均の約29.5倍や同業他社平均の約25.7倍を下回っている。シンプリー・ウォールSt独自のフェア・レシオ・フレームワークでは、アクセンチュアの収益成長プロファイル、業界、利益率、企業規模、リスク要因を考慮した上で、どの程度のPE倍率が妥当かを推計することで、さらに一歩踏み込んだ評価を行っている。これに基づき、アクセンチュアのフェア・レシオは約36.7倍と推定され、これは現在の株価を大きく上回っており、市場がこのモデルが示唆するよりもアクセンチュアの収益をより慎重に評価していることを示唆している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:アクセンチュアの物語を選ぼう

アクセンチュアの公正価値をどう考え、収益、利益、マージンが時間とともにどのように変化すると予想するかを述べることで、数字に明確なストーリーを付けることができるシンプルなフレームワークであるナラティブを紹介しよう。

ナラティブは、あなたが信じるビジネス・ストーリー、そのストーリーから導かれる財務予測、そしてそれらの予測が意味する公正価値の3つを結びつけるものです。これにより、定性的な見解から定量的な結果への透明な橋渡しができる。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページで利用でき、売買の意思決定をサポートする簡単でアクセスしやすい方法として、何百万人もの投資家に利用されています。投資家は、フェアバリューをライブの市場価格と継続的に比較し、業績や主要ニュースなどの新しい情報が発表されると自動的に更新することでこれを行います。

アクセンチュアの場合、ある投資家はフェアバリューを202ドル近辺と見て、成長の鈍化とマージン圧力に注目するかもしれません。一方、別の投資家は、Gen AI主導の需要と回復力のある収益性は長期的に高い倍率に値すると見て、281ドル近辺のバリューを正当化するかもしれません。

しかし、アクセンチュアについては、2つの代表的なアクセンチュア・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり280.58ドル

インプライド・アンダーバリュエーション対直近終値: -3.5%

収益成長の前提5.69%

- アクセンチュアは、AI、クラウド、セキュリティ、インダストリーXへの投資により、1桁台半ばの持続的な収益成長と緩やかな利益率拡大を実現できると見ている。

- 収益は現在の約79億ドルから2028年までに約100億ドルに成長し、EPSは自社株買いと最終的なPE倍率20倍台前半から半ばへの再格付けによって支えられると想定。

- 連邦政府支出の鈍化、為替相場の逆風、マージン圧力、競争の激化といったリスクを強調しつつも、コンセンサス予想が今日の価格を小幅に上回るフェアバリューを正当化すると結論付けている。

フェアバリュー:1株当たり202.38ドル

直近終値に対するインプライド・オーバーバリュエーション33.8%

収益成長率の前提5.44%

- セクター・デ・レーティング後のアクセンチュアは現在、過去の平均マルチプルに近い水準で取引されており、現在のバリュエーションは既にそのクオリティとスケールを反映していると主張。

- 堅調な利益率、フリーキャッシュフロー、配当、自社株買いを評価する一方、予約の減少、意思決定サイクルの長期化、AI世代への需要が持続的な収益加速に完全には結びついていないと強調。

- 株価はファンダメンタルズ的には健全だが、12~18ヵ月にわたっては中程度の魅力しかなく、上値は予約の明確な回復と、まだ数字に表れていない有機的成長次第と見ている。

アクセンチュアのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Accenture が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement