ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを知っているようだ。 アクセンチュア・ピーエルシー(NYSE:ACN)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

アクセンチュアの負債とは?

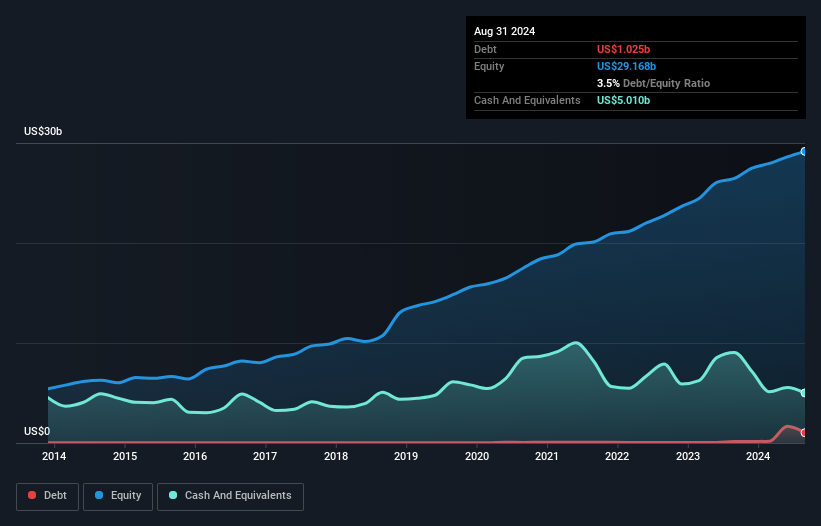

以下の通り、2024年8月末時点のアクセンチュアの負債は10億2,000万米ドルで、1年前の1億4,790万米ドルから増加している。詳細は画像をクリック。 しかし、それを相殺する50.1億米ドルの現金もあり、39.9億米ドルのネット・キャッシュがあることになる。

アクセンチュアのバランスシートの強さは?

最新の貸借対照表データによると、アクセンチュアには1年以内に返済期限が到来する190億米ドルの負債があり、それ以降に返済期限が到来する負債は77.9億米ドルである。 これを相殺するために、アクセンチュアには50億1,000万米ドルの現金と12ヶ月以内に返済期限が到来する137億米ドルの債権がある。 つまり、負債総額は現金と短期債権を合わせた額より80億9000万米ドル多い。

アクセンチュアの時価総額が2,241億米ドルと巨大であることを考えると、これらの負債が大きな脅威となるとは考えにくい。 しかし、アクセンチュアには十分な負債があるため、株主は今後もバランスシートを注視することをお勧めする。 アクセンチュアは注目に値する負債を抱える一方で、負債よりも現金の方が多いため、負債を安全に管理できると確信している。

アクセンチュアはEBITラインではあまり利益を上げていないようだが、少なくとも今のところ収益は安定している。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、アクセンチュアが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックしてみてください。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 アクセンチュアは貸借対照表上ではネット・キャッシュを持っているかもしれないが、利息・税引き前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深い。 過去3年間、アクセンチュアはEBITの90%に相当するフリー・キャッシュ・フローを記録しており、これは通常予想されるよりも好調である。 これは、通常予想されるよりも強力なものである。

まとめ

投資家がアクセンチュアの負債を懸念するのは理解できるが、39億9,000万米ドルのネット・キャッシュがあるという事実には安心できる。 また、フリーキャッシュフローは86億米ドルで、EBITの90%に相当する。 では、アクセンチュアの負債はリスクなのだろうか?私たちにはそうは見えない。 アクセンチュアに自信を持たせるもう一つの要因は、インサイダーが株を買っているかどうかだろう。もしあなたもそのシグナルを意識しているなら、 このリンクをクリックすればすぐに分かる。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Accenture が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.