Advertisement

ZoomのAI拡張は、5年間で78.5%も低迷した2025年の評価を正当化するか?

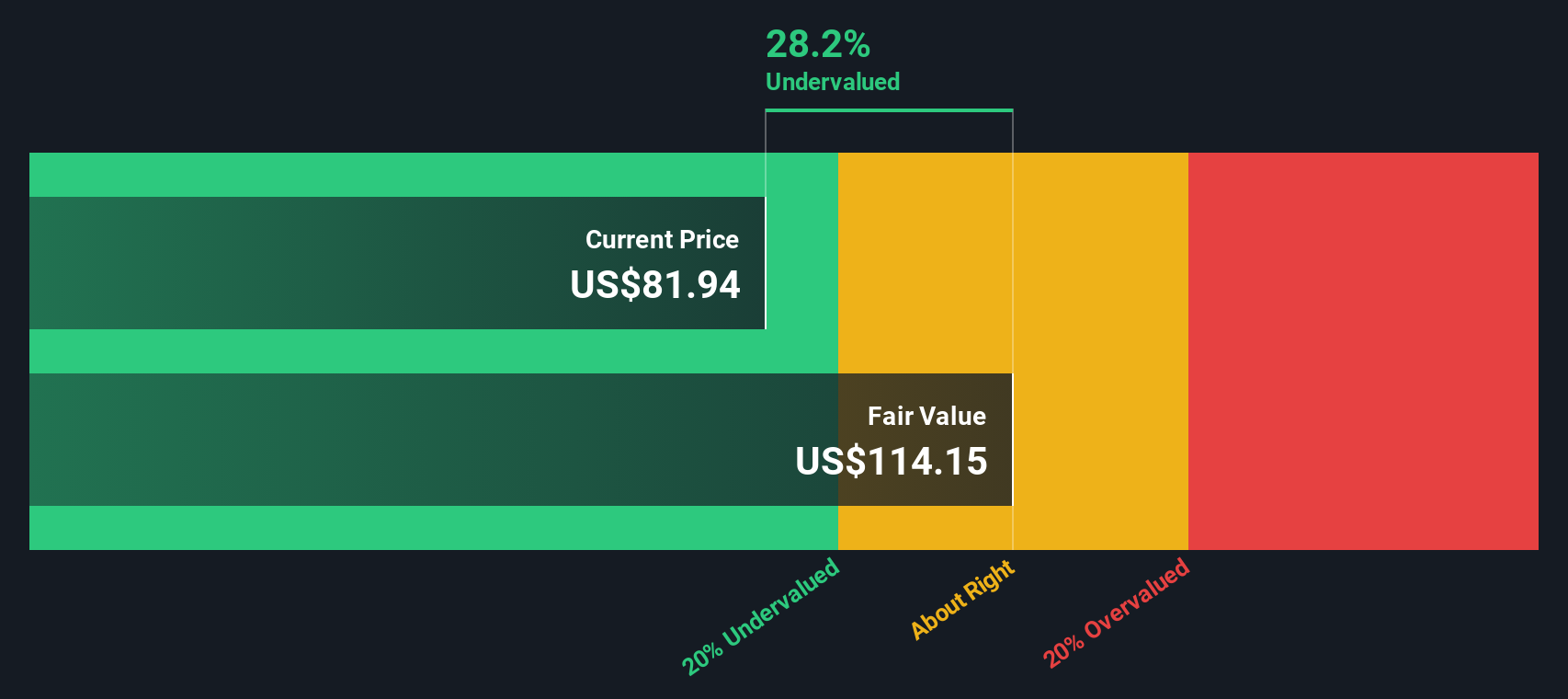

- 約87.91ドルのズーム・コミュニケーションズが、まだパンデミック後の流行なのか、それとも静かに誤算が生じた好機なのか、現在の株価が会社の本当の価値と一致しているかどうかを見極めようとしているのなら、この内訳をご覧いただきたい。

- 5年間のドローダウンは約78.5%という残酷なものであったが、株価は年初来で7.8%、過去12ヶ月で3.9%の上昇と、プラス圏に戻っている。

- 最近の投資家は、Zoomがビデオ通話だけでなく、より広範なコラボレーション・ツール、AIを活用した生産性向上機能、企業向けソフトウェア・エコシステムとの緊密な統合を拡大するとの見出しを織り交ぜて消化している。同時に、競争の激化、価格圧力、リモートワークの長期的な耐久性についてのコメントは、市場が株価を再評価することを積極的に制限している。

- 現在、Zoomのバリュエーション・チェックは6点満点中5点である。つまり、当社の伝統的な評価指標のほとんどが、株価が過小評価されていることを示している。この記事の残りの部分では、これらの方法を解き明かした後、数字をZoomの進化するストーリーに結びつけた、評価について考えるより強力な方法を見て終わる。

Zoom Communicationsは昨年3.9%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:Zoom Communicationsの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルでは、ズーム・コミュニケーションズが将来生み出すと予想されるキャッシュを採用し、その予測を現在のドルに割り戻して、事業の現在の価値を推定します。

Zoomは現在、約19.4億ドルのフリー・キャッシュ・フローを生み出しており、アナリストとSimply Wall Stの外挿予測によると、これは2035年までに約25.3億ドルに増加すると見られている。短期的には、アナリストの予測では、フリーキャッシュフローは現在のレベルに近く、コラボレーションとAI製品スタックが成熟するにつれて、モデル化された成長は今後10年間で徐々に複利的に増加する。

これらのキャッシュフロー予測を2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルに投入すると、1株当たり約123.17ドルの本源的価値が推定される。直近の株価が87.91ドル近辺であることと比較すると、DCFは、株価がモデル化された公正価値に対して約28.6%のディスカウントで取引されていることを示唆している。

結果割引きなし

当社の割引キャッシュフロー(DCF)分析では、Zoom Communicationsは28.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく915の割安銘柄を発見してください。

Zoom Communicationsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: ズームコミュニケーションズの価格と収益の比較

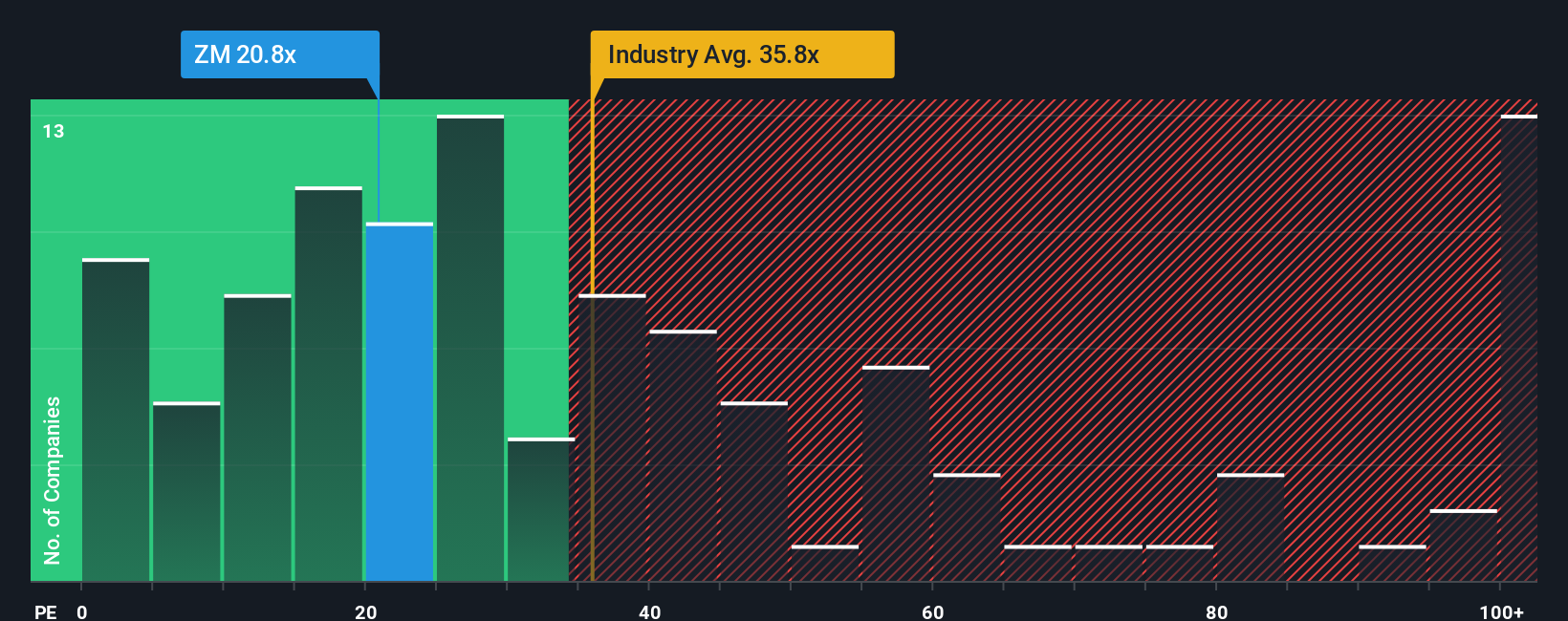

ズーム・コミュニケーションズのような収益性の高い企業にとって、株価収益率は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを測る実用的な方法です。大まかに言えば、期待される成長率が高く、認識されるリスクが低いほどPE倍率は高くなり、成長が鈍化したり不確実性が高まったりするとPE倍率は下がるのが普通だ。

Zoomの現在のPEは約16.3倍で、ソフトウェア業界平均の約32.7倍や、より広範な同業他社グループの平均83.5倍を大きく下回っている。このギャップは、市場がZoomを多くのソフトウェア企業よりも保守的に評価していることを示唆している。しかし、単純に同業他社と比較することは、成長性、収益性、規模、リスクの違いを無視しているため、誤解を招く可能性がある。

そこで、Simply Wall StのFair Ratioが登場する。ZoomのフェアPEレシオは約24.2倍と推定され、収益成長見通し、マージン、業界力学、規模、リスクプロファイルの特定のブレンドを反映しています。このフェア・レシオは企業に合わせて調整されているため、生の同業他社や業界比較よりも微妙なベンチマークとなる。現在の16.3倍の倍率と比較すると、株価は収益面で過小評価されている可能性がある。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1460社をご覧ください。

意思決定をアップグレードズーム・コミュニケーションズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、ナラティブをご紹介しましょう。ナラティブとは、その企業の将来の収益、利益、マージンに関するあなたの見方を、明確なフェアバリューの見積もりにつなげる、あなたがその企業について構築するシンプルなストーリーのことです。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、事業に対する定性的な見方を構造化された財務予測に変換し、その公正価値と今日の株価を比較して、購入、保有、売却を決定するためのアクセス可能なツールとしてナラティブを使用しています。ナラティブは、決算発表、製品ニュース、マクロシフトなどの新鮮な情報が入ると動的に更新されるため、静的なモデルに固定されることなく、ストーリーとバリュエーションをリアルタイムで進化させることができる。ズーム・コミュニケーションズの場合、ある投資家は、AI導入の加速、パートナーファーストの拡大、利益率の上昇に傾注し、楽観的な目標株価115ドルに近いフェアバリューを正当化する強気なナラティブを構築するかもしれない。別の投資家は、競争、成長鈍化、マネタイズ・リスクに焦点を当て、67ドルという慎重な見方に近づけるかもしれない。

ズーム・コミュニケーションズにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zoom Communications が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement