Advertisement

ズーム・コミュニケーションズ(ZM)の株価は、最近の株価低迷の後、将来の成長を反映しているか?

- 一株約81米ドルのZoom Communicationsがまだ優良銘柄なのか、それともすでに完璧な価格設定になっているのか、疑問に思っているのなら、現在の評価ストーリーをよく見てみる価値がある。

- 株価は最近、過去1週間で2.2%下落、過去1カ月で9.5%下落、年初来で2.4%下落、過去1年で3.5%上昇し、3年リターンは17.1%、5年リターンは78.3%下落している。

- 最近のニュースでは、ビデオ会議やオンライン・コラボレーションが標準的なビジネスや消費者の習慣の一部となっている世界で、Zoom Communicationsがどのようにフィットするかに焦点が当てられている。コメンテーターはまた、競争、ユーザー行動の変化、製品の進化が投資家の株価に与える影響についても論じている。

- Simply Wall Stの6段階評価チェックリストでは、ズーム・コミュニケーションズは6点満点中5点を獲得している。次に、異なる評価アプローチがこの点数について何を示しているかを見てから、価値についてさらに明確に考えるのに役立つフレームワークを紹介する。

Zoom Communicationsは昨年3.5%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:Zoom Communicationsの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、事業の価値を推定します。これは基本的に、将来のキャッシュフローが現在のドルでどの程度の価値があるかを問うものである。

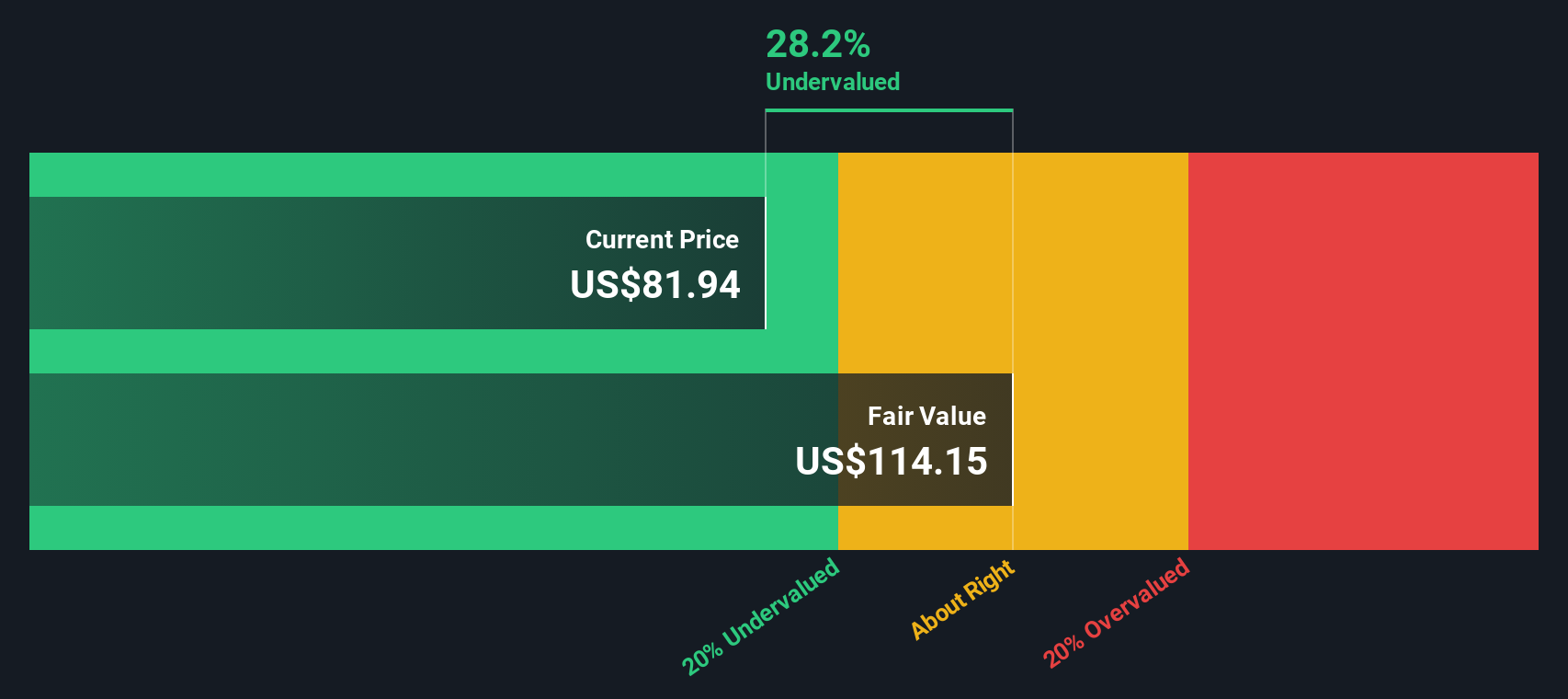

ズーム・コミュニケーションズの場合、使用されるモデルは2ステージのフリーキャッシュフロー対株式アプローチである。同社の直近12ヵ月間のフリー・キャッシュフローは約19.4億ドルである。アナリストのインプットとSimply Wall Stによる更なる外挿に基づき、予測フリー・キャッシュ・フローは2030年に21.6億ドルとなり、2035年までの年間予測が計算の基礎となる。

これらの予測キャッシュフローをすべて今日に戻すと、1株当たり約122.70ドルの本源的価値が推定される。現在の株価が約81ドルであることから、DCFの出力は、このモデルによる本源的価値の推定値に対して約33.7%のディスカウントで株価が取引されていることを示唆している。

結果UNDERVALUED(このDCFモデルによる)

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Zoom Communicationsは33.7%割安であると示唆されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株874銘柄を発見してください。

Zoom Communicationsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: ズームコミュニケーションズの株価と利益の比較

PERは、収益性の高い企業のバリュエーションを見る一般的な方法です。簡単に言えば、PERが高いほど成長期待が高い、またはリスクが低いと判断され、PERが低いほど成長期待が低い、またはリスクが高いと判断されます。

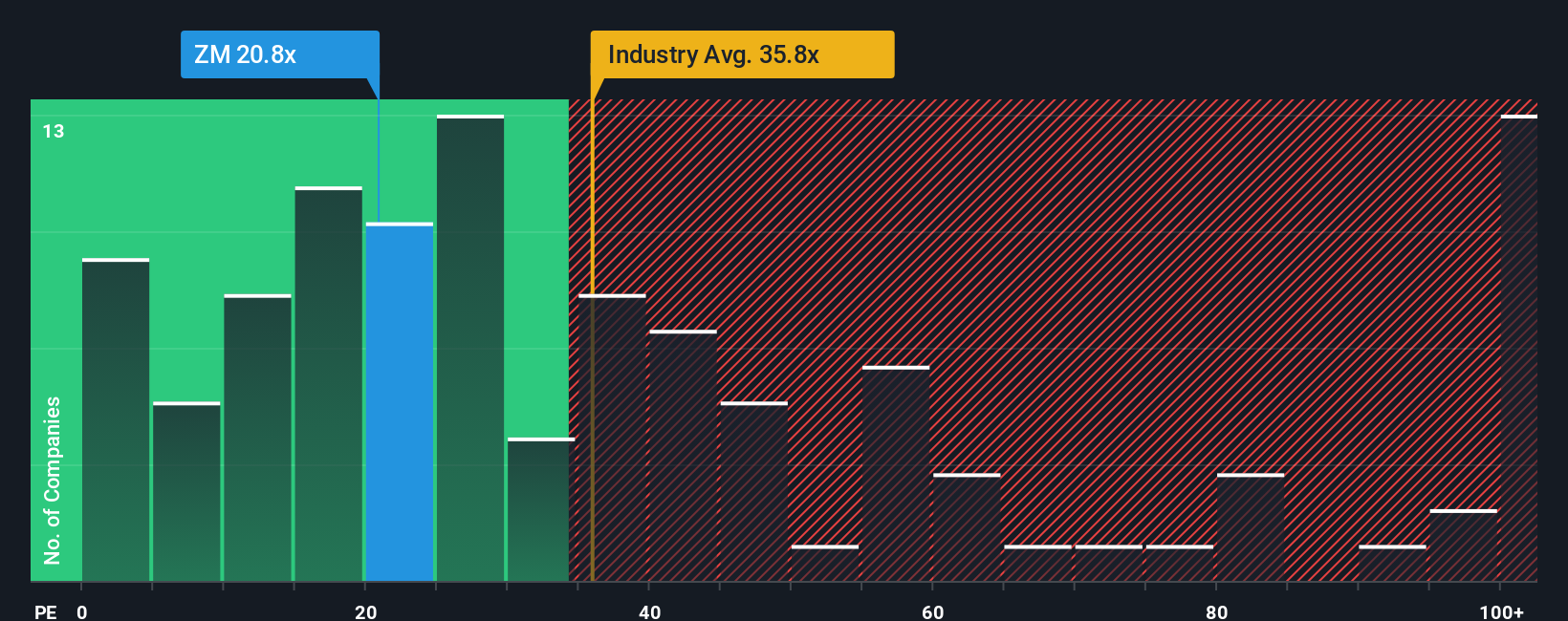

ズーム・コミュニケーションズの現在のPERは15.11倍。ソフトウェア業界平均の30.88倍を下回り、同業他社平均の46.34倍も下回っている。表面的には、市場がズーム・コミュニケーションズを他の多くのソフトウェア企業より割安に評価していることを示唆している。

これは、同社のモデルが、利益成長、利益率、業界、時価総額、企業固有のリスクなどの要因を考慮して適切と思われるPER水準である。このフェア・レシオは、すべてのソフトウェア銘柄が同様の倍率に値すると仮定するのではなく、それらの企業の特性を調整するため、単純な同業他社比較や業界比較よりも有用です。フェア・レシオ23.86倍と現在のPER15.11倍を比較すると、株価はこのモデルに基づく推定値より低く評価されていることがわかる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:ズーム・コミュニケーションの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、ナラティブを紹介しよう。ナラティブとは、公正価値、将来の収益、利益、マージンの仮定に直接リンクした、企業についてのあなたのストーリーのことである。

ナラティブでは、DCFやPERをただ受け入れるのではなく、ズーム・コミュニケーションズがどのように成長し、どのような収益性が見込まれ、どのような割引率が妥当と思われるかを明示します。そして、そのストーリーを完全な財務予測と公正価値の見積もりにつなげます。

Simply Wall Stのコミュニティページでは、数百万人の投資家が自分自身の見解を設定し、現在の株価とフェアバリューの比較を確認し、自分たちの仮定に従ってズーム・コミュニケーションズの株価が割高または割安であることを示唆するナラティブを素早く見つけることができます。

ナラティブは、業績やニュースなどの新しい情報が追加されると更新されるため、フェアバリューの見方はストーリーに沿って更新されます。ある投資家は、ズーム・コミュニケーションズを成熟したキャッシュ生成型ビジネスと見なし、比較的控えめなフェアバリュー・レンジでナラティブを構築するかもしれません。一方、別の投資家は、製品の拡張とコラボレーション・ツールに焦点を当て、同じスタートデータからはるかに高いフェアバリュー・レンジを導き出すかもしれません。

ズーム・コミュニケーションズのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zoom Communications が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement