Advertisement

Workday (WDAY)は1年で46%の株価下落の後、今がチャンスか?

- Workday の現在の株価がその真価を反映しているかどうか疑問に思うのであれば、直近のリターンと当社のバリュエーションチェックを並べて見ることから始めるとよいだろう。

- 株価の最終終値は143.09米ドルで、7日間のリターンは6.6%減、30日間のリターンは23.4%減、年初来リターンは30.5%減、過去1年間のリターンは46.2%減である。3年リターンは21.3%減、5年リターンは45.3%減である。

- 最近の株価の動きは、クラウドベースのソフトウェア・プロバイダーへの継続的な関心と、それらが企業のIT予算にどのように適合するかを背景に展開されている。支出計画、企業向けソフトウェアにおける競争、そして成長企業に対する広範なセンチメントをめぐるニュースにより、株価が引き下げられても、Workday は多くの投資家のウォッチリストに載り続けている。

- 当社のフレームワークでは、Workday のバリュースコアは現在6 点満点中 2 点である。次のセクションでは、通常のバリュエーション・アプローチを比較し、最後にそれらすべてを結びつけるバリューの見方を紹介する。

Workdayのバリュエーションチェックは、2/6という結果でした。その他にどのような赤信号が見つかったかは、評価の内訳をご覧ください。

アプローチ 1: Workday 割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、必要収益率を用いて今日まで割り引くことで、事業の価値を推定します。このモデルは、会計上の利益だけでなく、企業が株主のために生み出すと予想されるキャッシュに焦点を当てます。

Workdayの場合、モデルは2段階のフリーキャッシュフロー対株主資本のアプローチを使用しています。直近12ヶ月のフリーキャッシュフローは約25.1億ドルです。アナリストは数年間の明確な予測を提供し、Simply Wall St はその傾向をさらに将来へと拡大します。このフレームワークでは、Workday のフリーキャッシュフローは 2031 年に約 53 億ドルに達すると予測され、2026 年から 2035 年にかけての年間の中間値は、モデルのレートを使用して現在に割り戻しています。

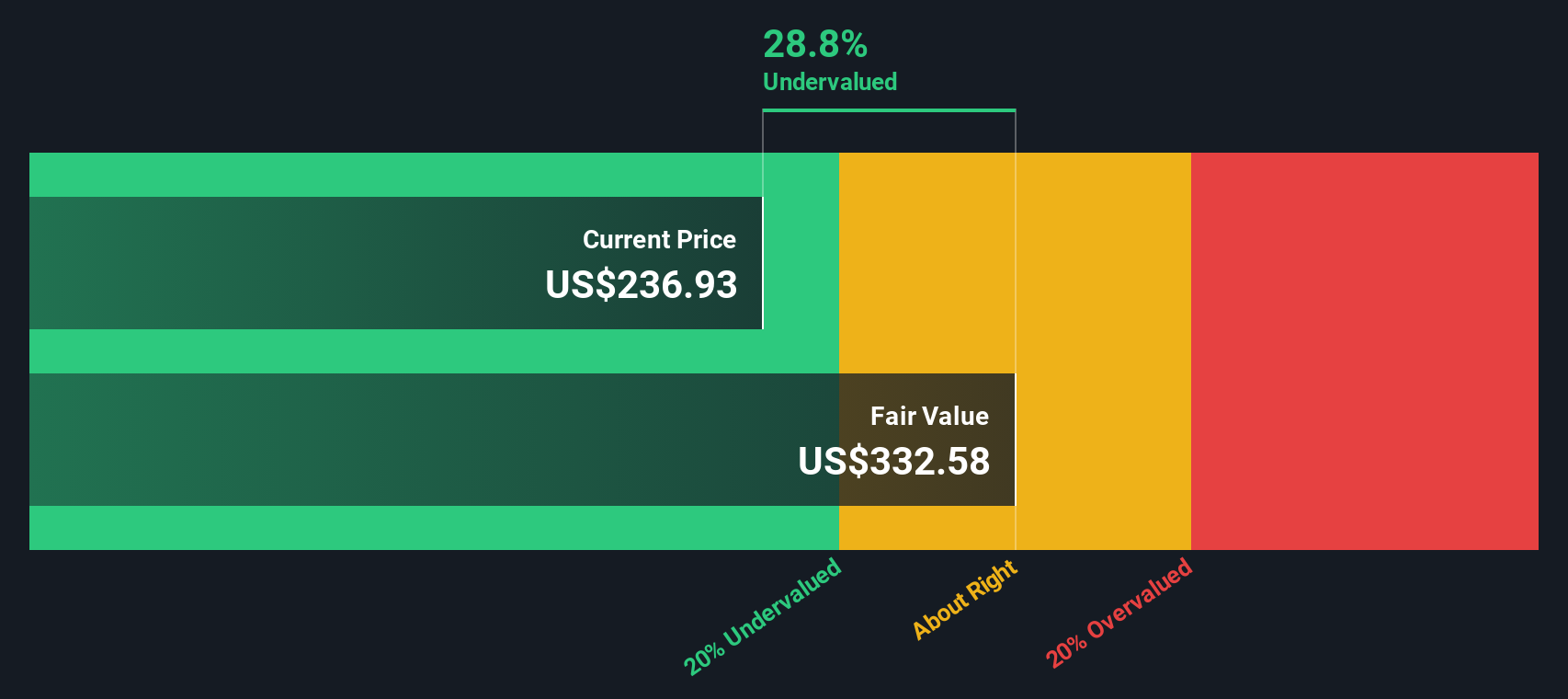

これらの予測キャッシュフローを合計して割り引くと、DCFモデルは1株当たり約316.79ドルの推定本源的価値に到達する。直近の株価143.09ドルと比較すると、この指標では約54.8%の割安ということになる。

結果割安

当社の割引キャッシュフロー (DCF) 分析では、Workday は 54.8% 割安であることが示唆されています。ウォッチリストや ポートフォリオでこれを追跡するか、54 銘柄の割安優良銘柄をご覧ください。

Workday の公正価値の算出方法の詳細については、企業レポートの評価セクションをご覧ください。

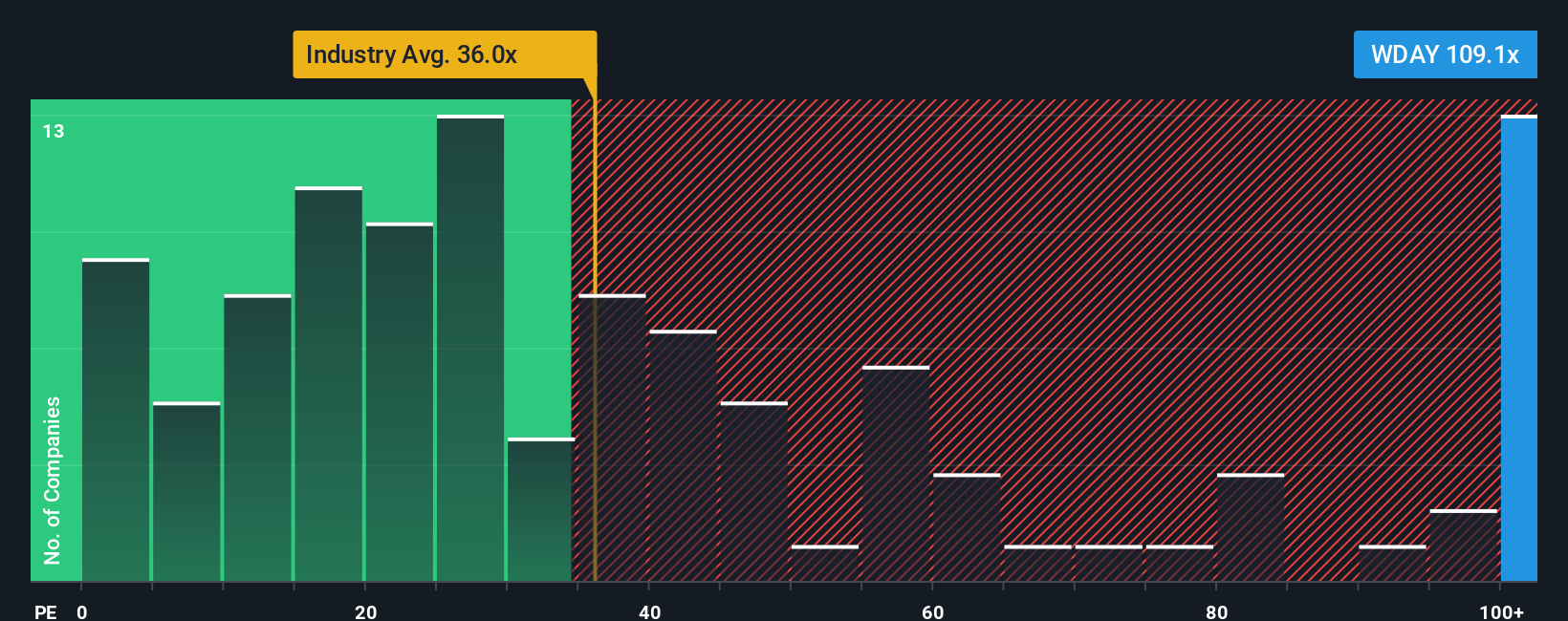

アプローチ 2: Workday 価格対収益

収益性の高い企業にとって、PER はしばしば有用な指標となります。これは、投資家が利益の各ドルに対して何ドルを支払っているかを素早く知ることができます。

何をもって「正常な」PERとするかは、成長期待とリスクに大きく左右される。期待される収益成長率が高い、または認識されるリスクが低い場合は高い倍率が正当化され、成長率が低い、またはリスクが高い場合は通常低い倍率が要求されます。

Workdayは現在58.62倍のPERで取引されている。これはソフトウェア業界平均の約26.36倍を上回り、同業他社平均の32.50倍も上回っている。Simply Wall StによるWorkdayのフェア・レシオは40.69倍で、これは収益成長プロファイル、業界、利益率、時価総額、企業固有のリスクなどの要因を考慮した上で、独自のモデルによって提案されたPER水準です。

このフェア・レシオは、同業他社や広範な業界との単純比較よりも、企業固有の特性を調整するため、1つのサイズですべてを想定するよりも、より調整されています。

現在のPER 58.62倍と比較すると、Fair Ratio 40.69倍は、Workdayがこの指標において割高であることを示唆している。

結果割高

PERは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業23社をご覧ください。

意思決定のアップグレードワークデイの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Workday の将来の収益、利益、マージンに関する明確なストーリーを一連の予測と公正価値に添付できるナラティブをご紹介しましょう。そして、そのフェアバリューと Simply Wall St のコミュニティページ内のライブ株価を比較することで、株価が魅力的に見えるか、それとも自分の見方にとって伸びしろがあるかを判断することができます。

実際には、ナラティブは、数字に書き込まれた Workday のストーリーのあなたのバージョンです。例えば、収益が約 15%、利益率が約 20%、将来の PER が 30 倍、割引率が 7.08%と予想した場合、フェアバリューは 253.14 米ドルに近いと言える。別の投資家は、12.54%付近の収益成長率、16.67%付近の利益率、約39.18倍の将来PER、8.67%付近の割引率を用いて、263.60米ドル付近の公正価値に着地するかもしれない。新しい業績、ニュース、ガイダンスがこのプラットフォームに流れ込んでくれば、両Narrativesは更新を続ける。

Workday のストーリーはまだ続くと思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall St によるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Workday が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement