Advertisement

Workday、最新のAI拡張を推進する中、スライド後の評価額は魅力的か?

- Workdayが市場の荒波を乗り越えてお買い得に見えてきたのか、それともこの急落は単なるバリュートラップなのか。

- 株価は先週で約2.8%、過去1ヶ月で6.4%、年初来で約14.2%下落しており、3年間で約25.6%上昇しているにもかかわらず、昨年は22.3%下落した。

- 最近のニュースでは、Workdayが人事・財務プラットフォームにおいてAIを活用したアナリティクスと自動化を戦略的に推進していることや、クラウドベースのバックオフィスソフトウェアにおける同社のポジションを強化する新たな大企業の獲得に注目が集まっている。これらの動きを総合すると、市場が短期的に慎重になっているにもかかわらず、一部の投資家が長期的な成長の可能性を見ている理由を説明するのに役立つ。

- 私たちのスコアカードでは、Workday のバリュエーションスコアは3/6 となっており、主要なチェック項目の半分で割安と判断されています。

Workdayの昨年-22.3%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: Workday 割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、将来のキャッシュフローを予測し、それを現在に割り戻すことで、現在のビジネスの価値を推定します。Workday の場合、このモデルは、$ でのキャッシュフロー予測に基づく 2 段階のフリーキャッシュフロー対株式アプローチを使用しています。

Workday の12ヶ月後フリーキャッシュフローは約25億ドルで、アナリストの推定によると、2030年までに約50億ドルに増加する見込みです。次の10年間で、年間フリーキャッシュフローの予測は着実に上昇し、2026年や2030年といった主要年の割引額はまだ数十億ドルの範囲にある。これは、事業が成熟するにつれて、緩やかではあるが健全な成長が見込まれることを反映している。

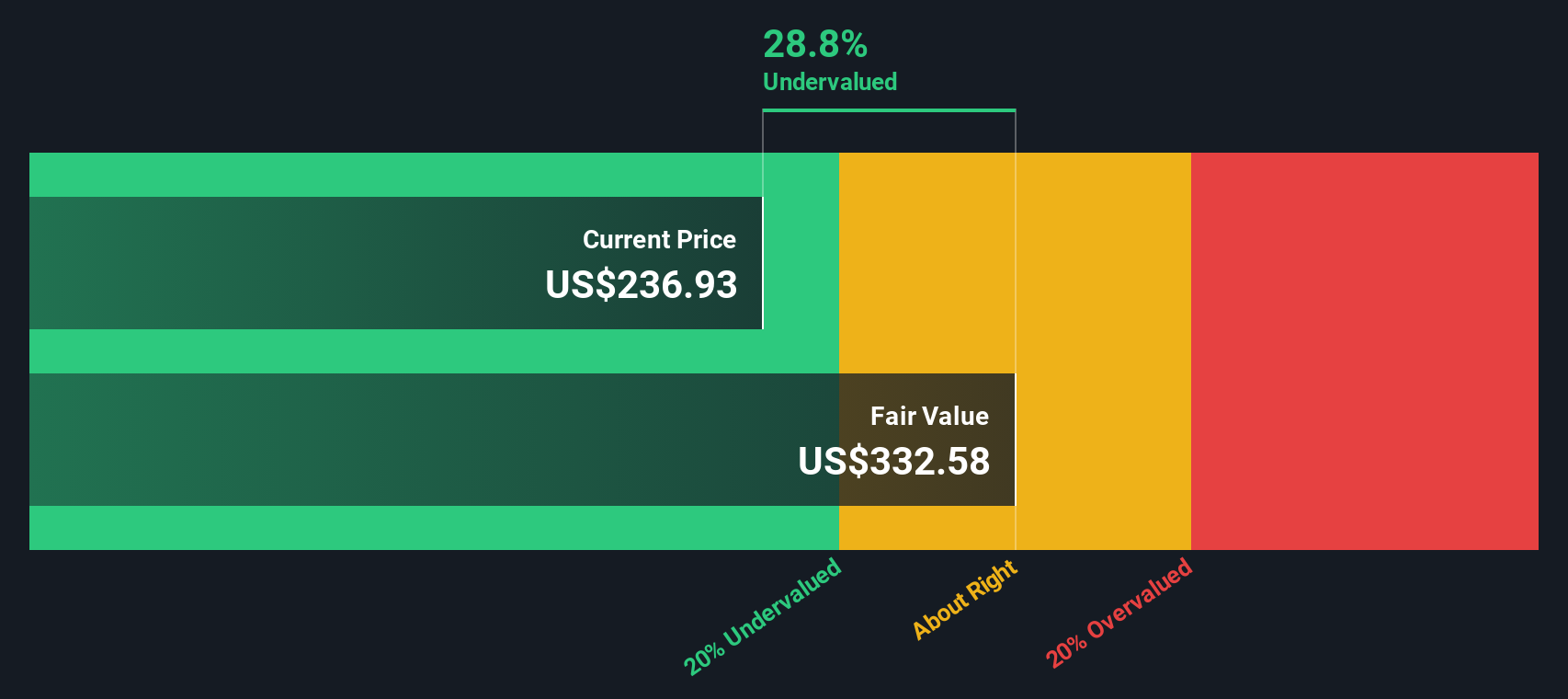

これらの割引キャッシュフローをすべて合計すると、1株当たりの本源的価値はおよそ348.28ドルになると推定される。現在の市場価格と比較すると、DCFは約37.9%の割安を示唆している。これは、投資家が Workday の長期的なキャッシュ生成の可能性を十分に評価していないことを示唆している。

結果過小評価

当社の割引キャッシュフロー (DCF) 分析は、Workday が 37.9% 割安であることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく 909 の割安株を発見してください。

Workday の公正価値の算出方法の詳細については、企業レポートの評価セクションをご覧ください。

アプローチ 2: Workday の価格対収益

Workday のような収益性の高いソフトウェア企業にとって、株価収益率は、投資家が現在の収益 1 ドルに対して現在いくら支払う意思があるかを示す有用な略記法です。市場がより速く、より永続的な成長を期待したり、より低リスクのビジネスと見なしたりする場合、より高い PE が正当化される可能性があります。対照的に、成長が鈍化していたり、循環的であったり、不確実性が高い場合は、通常より低い、より保守的な倍率が求められます。

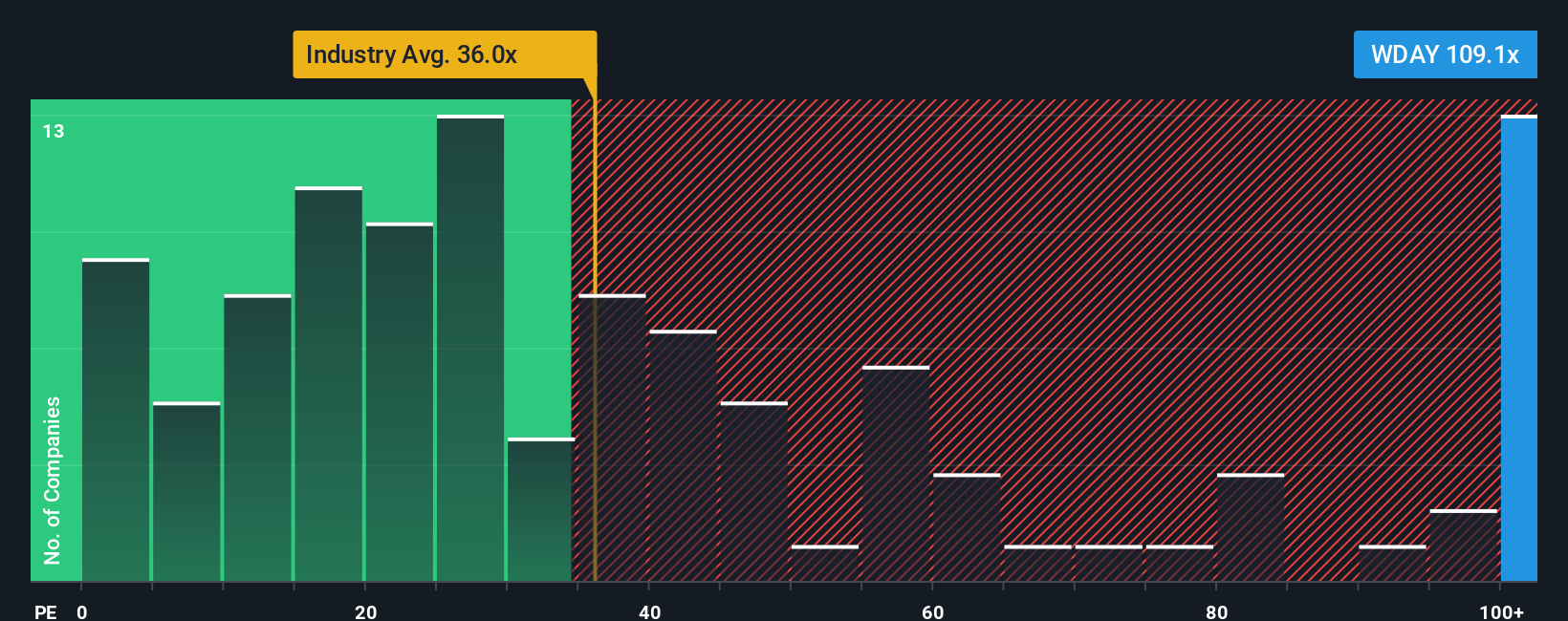

Workday は現在、約 88.5 倍の利益で取引されており、ソフトウェア業界平均の約 32.4 倍、同業他社平均の約 54.4 倍を大きく上回っている。表面的には、このようなプレミアムは、市場が非常に力強い成長と回復力を織り込んでいることを示唆している。しかし、Simply Wall Stは独自のフェア・レシオでさらに一歩踏み込み、より適切なPEを推定している。この場合、Workday の利益成長プロファイル、収益性、規模、業界、リスク特性を考慮した上で、約 48.4 倍となります。

フェア・レシオはこれらのファンダメンタルズを調整するため、無闇な同業他社やセクターの比較よりも、より調整された基準を提供します。このレンズで見ると、Workdayの現在の倍率88.5倍はフェアレシオ48.4倍を大きく上回っており、収益ベースの見方では株価が伸び悩んでいるように見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

意思決定をアップグレード:ワークデイの物語を選ぼう

ナラティブとは、Workday についてあなたが信じるストーリーを、収益、利益、マージン、そして最終的には今日の株価と比較できるフェアバリューの具体的な予測と結びつけるシンプルな方法です。

Simply Wall St のコミュニティページでは、何百万人もの投資家が Workday の AI 採用、グローバル展開、利益率の軌道が特定の方法で展開されると考える理由を綴ることによって Narrative を構築し、そのストーリーを直接数字にリンクさせることで、株価の実際の価値を推定しています。

それぞれの Narrative は論文を生きた財務モデルに変換し、業績、ガイダンス、主要製品ニュースなどの新しい情報が入ると更新されるため、Workday がいつ買い時、ホールド時、または伸びしろがあるかのシグナルをダイナミックにわかりやすく提供します。また、340ドル付近の高いアナリストターゲット付近に到着する最も強気な投資家が、同じ基礎データを基にしながらも、220ドル台前半に近いより慎重な投資家とどのように意見を異にするかを簡単に見ることができます。

Workday にはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall St によるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Workday が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement