- 1株約242ドルのベリサインがまだ検討する価値があるのか、それとも大きな上昇はすでに終わっているのか疑問に思っている方は、この内訳をご覧ください。

- 先週は3.0%、過去1カ月は2.2%下落しているにもかかわらず、株価は年初来で18.1%、過去1年で22.2%上昇しており、長期的に底堅い勢いを示しています。

- 最近、投資家はベリサインのインターネット・インフラにおける中核的役割と、契約ベースの長期収益に再び注目している。このことは、ボラティリティの高まりの中でもセンチメントを支えるのに役立っている。同時に、インターネット・ガバナンスとドメイン名サービスの戦略的重要性をめぐる継続的な議論により、ベリサインは長期的かつ質の高い投資家の注目を集めています。

- 当社のバリュエーション・フレームワークでは、ベリサインは複数のチェック項目で5/6の割安度を得ています。次に、異なるバリュエーション・アプローチがこのスコアをどのように見ているかを説明し、最後に市場がこの銘柄を本当に正しく理解しているかどうかを判断する、より総合的な方法を紹介します。

ベリサインは昨年22.2%のリターンを達成しました。これが他のIT業界とどのように比較されるかをご覧ください。

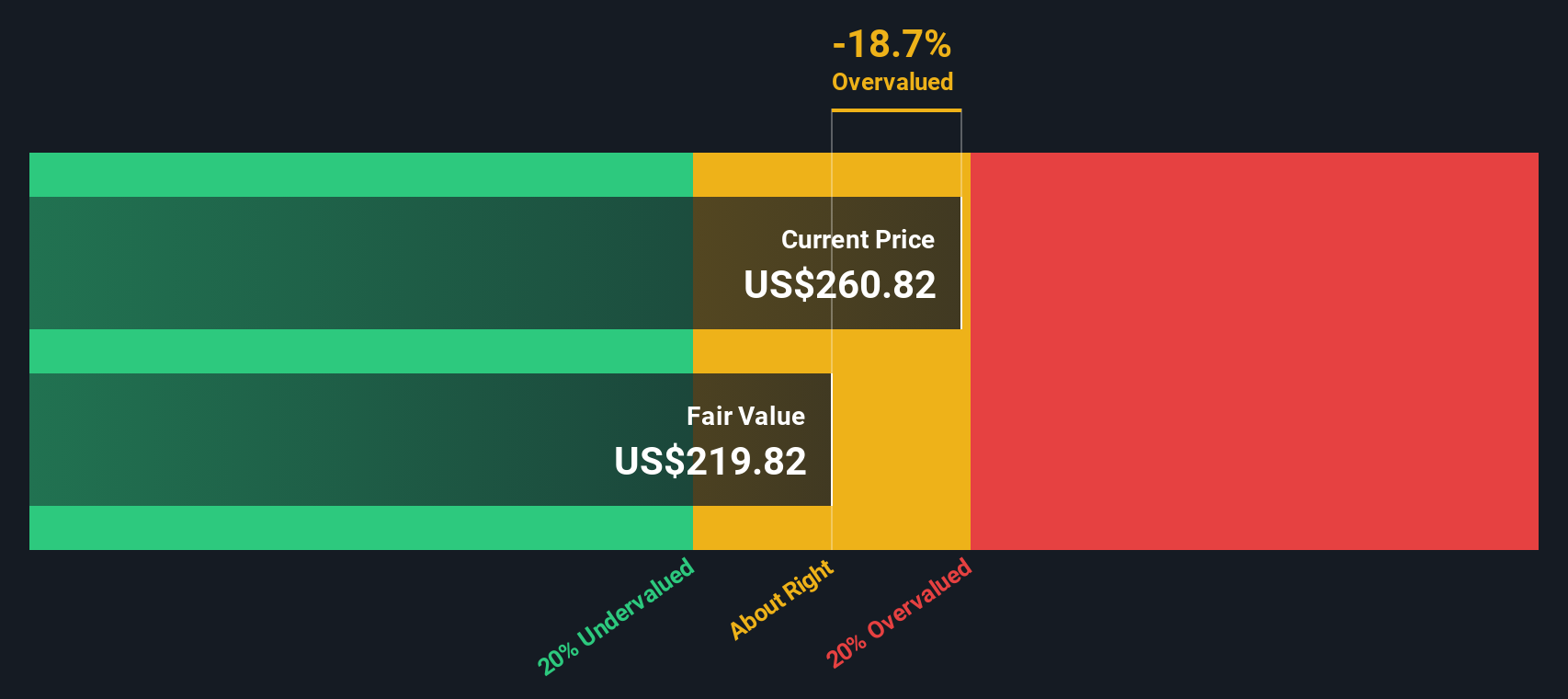

アプローチ1:ベリサインの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルでは、事業が将来生み出すと予想されるキャッシュを計算し、そのキャッシュフローを現在のドルに割り引いて、企業の現在の価値を推定します。

ベリサインの場合、直近12ヶ月のフリーキャッシュフローはおよそ9億9,800万ドルです。2ステージのフリーキャッシュフロー対株式アプローチを使用すると、キャッシュフローは着実に成長し、2026年までのアナリスト推定とSimply Wall St.による長期的な外挿の組み合わせに基づいて、2035年までに約18.2億ドルに達すると予測されます。これらの将来のキャッシュフローは、株式を所有するリスクを反映した適切な収益率を使用して今日に割り戻されます。

これに基づいて、モデルは1株当たり約243.75ドルの本源的価値を推定しています(現在の株価は242ドル近辺)。これは、株価が約0.6%過小評価されていることを意味し、事実上、市場がベリサインを計算上の公正価値に非常に近い価格で評価していることを示唆しています。

結果妥当

当社の割引キャッシュフロー(DCF)によると、ベリサインは公正に評価されていますが、これは瞬時に変更される可能性があります。ウォッチリストまたはポートフォリオで価値を追跡し、いつ行動を起こすべきか警告してください。

ベリサインの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

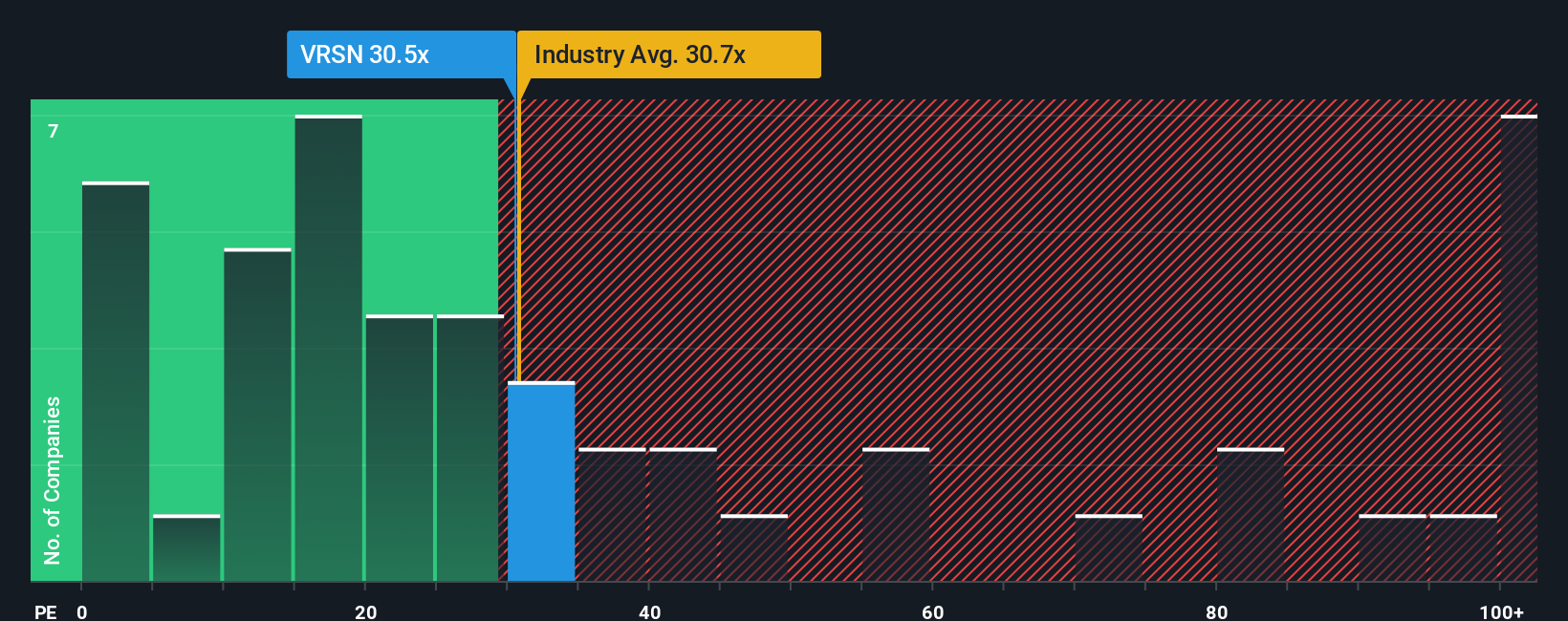

アプローチ2:ベリサインの価格対収益

ベリサインのような一貫して利益を上げている企業にとって、株価収益率は、投資家が現在の利益1ドルに対していくら支払う意思があるかを判断する有用な方法です。一般的に、成長が速く、リスクが低い企業は高いPEを正当化する傾向があり、成長が遅い、または不確実性が高い企業は通常、低い倍率を正当化します。

ベリサインは現在、約27.7倍のPEで取引されています。これは広範なIT業界平均の約31.1倍を下回り、同業他社グループ平均の42.8倍近くを大きく下回っており、同社の堅調なファンダメンタルズにもかかわらず、市場が相対的なディスカウントを適用していることを示唆している。

ベリサインのSimply Wall St独自のフェアレシオは約29.0倍です。このフェアレシオは、ベリサイン固有の収益成長見通し、収益性、業界のポジショニング、時価総額、リスクプロファイルを考慮した場合に適切なPEを推定しています。同社に合わせたものであるため、非常に高い成長率やより投機的な企業によって歪められる可能性のある業界や同業他社との単純な比較よりも有益です。現在のPEはフェア・レシオをわずかに下回る程度であり、倍率ベースの見方は、株価がファンダメンタルズ的に妥当と考えられる価格に非常に近いことを示している。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

意思決定をアップグレード:ベリサインの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べました。これは、投資家がSimply Wall Stのコミュニティページで作成するシンプルなストーリーで、ベリサインの事業に対する見解を一連の収益、利益、マージン予測にリンクさせます。その後、投資家はこれらをフェアバリューに展開し、そのフェアバリューと今日の株価を比較して、購入、保有、売却のいずれかを決定します。新しいニュースや業績が発表されると、ナラティブ全体がダイナミックに更新される。例えば、ある投資家は、ドメイントレンドの改善、.webの上昇、アナリストの高値目標約340ドル付近のフェアバリューを軸に、強気のベリサイン・ナラティブを構築するかもしれない。別の投資家は、パークドメインリスクと広告エクスポージャーについてより慎重な見方をし、250ドル付近の低目標に近づくかもしれない。しかし、どちらも同じように簡単で視覚的なツールを使って、ストーリーを数字に置き換え、より明確で一貫性のある意思決定を行っている。

ベリサインにはまだ何かあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、VeriSign が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.