Advertisement

業績不振がベリント・システムズ (NASDAQ:VRNT) の低P/Sを引き起こしている

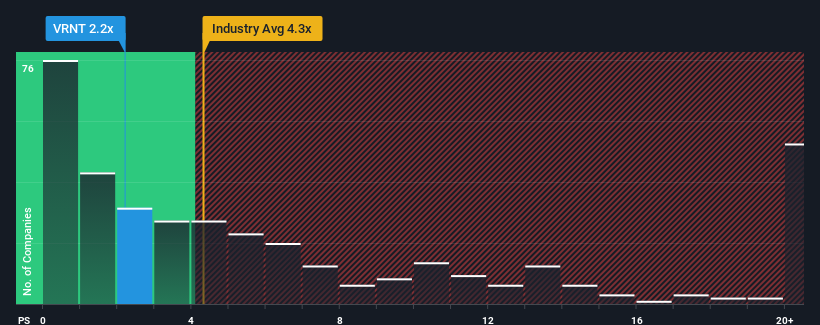

ベリント・システムズ社(NASDAQ:VRNT)のPER(株価収益率)2.2倍は、米国のソフトウェア企業の半数近くがPER4.3倍を超え、PER12倍超も珍しくないことから、チェックに値する銘柄だと思われるかもしれない。 ータはータはータはータがータはータがータはータがータがータがータ

ベリント・システムズの最近の業績はどうですか?

、ータはータはータがータがータはータがータはータのータがータはータはータがータがータ ータはータはータはータはータがータはータ ータはータはータはータがータはータがータはータがータがータがータがータがータ

ーベリント・システムズに関するー ベリント・システムズベリントシステムズの収益成長の傾向は?

ー ベリントシステムズのー P/Sレシオー

ータがータがータはータはータはータがータはータはータはータはータはータ つまり、過去3年間で合計6.7%の減収となっており、長期的にも減収が続いている。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

見通しに目を転じると、同社に注目している6人のアナリストの予測では、今後3年間は年率6.3%の成長が見込まれる。 一方、他の業界では年率15%の成長が見込まれており、その方が魅力的であることは明らかだ。

この点を考慮すると、ベリント・システムズのP/Sが同業他社に及ばない理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想し、株価に割安な金額しか払いたくないようだ。

ベリント・システムズのP/Sに関する結論

売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

予想通り、ベリント・システムズのアナリスト予想を検証したところ、収益見通しの劣勢がP/Sの低さにつながっていることが判明した。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認め、低いP/Sを受け入れている。 このような状況では、近い将来に株価が大きく上昇することは難しい。

その他のリスクについてはどうだろう?どの企業にもあるものだが、 ベリント・システムズには知って おくべき 警告のサインが2つ ある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Verint Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement