Advertisement

株価73%下落のアトラシアン(TEAM)を再評価する時か

- Atlassianの株価が今日の価格で面白く見えてきたかどうか疑問に思っているのであれば、この記事では現在の市場価値が実際に何を反映しているのか、そして何が欠けているのかを説明します。

- アトラシアンの株価は86.97米ドルで引け、リターンは7日間で17.2%下落、30日間で40.6%下落、年初来で43.8%下落、過去1年間で72.7%下落している。3年と5年のリターンでさえ、それぞれ53.6%減と65.3%減で、最近のセンチメントがいかに変化しているかを示している。

- アトラシアンに関する最近の報道は、投資家がこのセクターに対する成長期待とリスク選好を再評価する中で、コラボレーションとソフトウェア企業がどのように再評価されているかに主に焦点を当てている。このような広範なリセットは、アトラシアンの株価が数年前とは異なる期待に照らして評価されていることを示唆しているため、アトラシアンの株価の動きに重要な文脈を提供しています。

- Simply Wall Stのバリュエーションチェックでは、アトラシアンのバリューは6点満点中4点で、その詳細はバリュエーションスコアでご覧いただけます。次に、この数値の背景にある主なバリュエーションメソッドについて説明し、最後に、株価の価値をより深く理解するためにモデルを超えて見る方法を紹介します。

Atlassianの過去1年間のリターンが-72.7%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: 割引キャッシュフロー (DCF) 分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、そのキャッシュフローを現在の価値に割り戻すことで、企業の価値を推定します。これは本質的に、あなたのポケットにある将来のキャッシュの流れが、今どの程度の価値があるかを問うものです。

アトラシアンの場合、Simply Wall Stは、キャッシュフロー予測に基づく2段階のフリーキャッシュフロー対株式モデルを使用しています。直近12ヶ月のフリーキャッシュフローは約12.9億ドルです。アナリストは、数年間の詳細なフリー・キャッシュフロー予測を提供し、シンプリー・ウォール・ストリートは、2030年に28.3億ドルの推定フリー・キャッシュフローを含む、より長期的な予測に到達する傾向を外挿します。

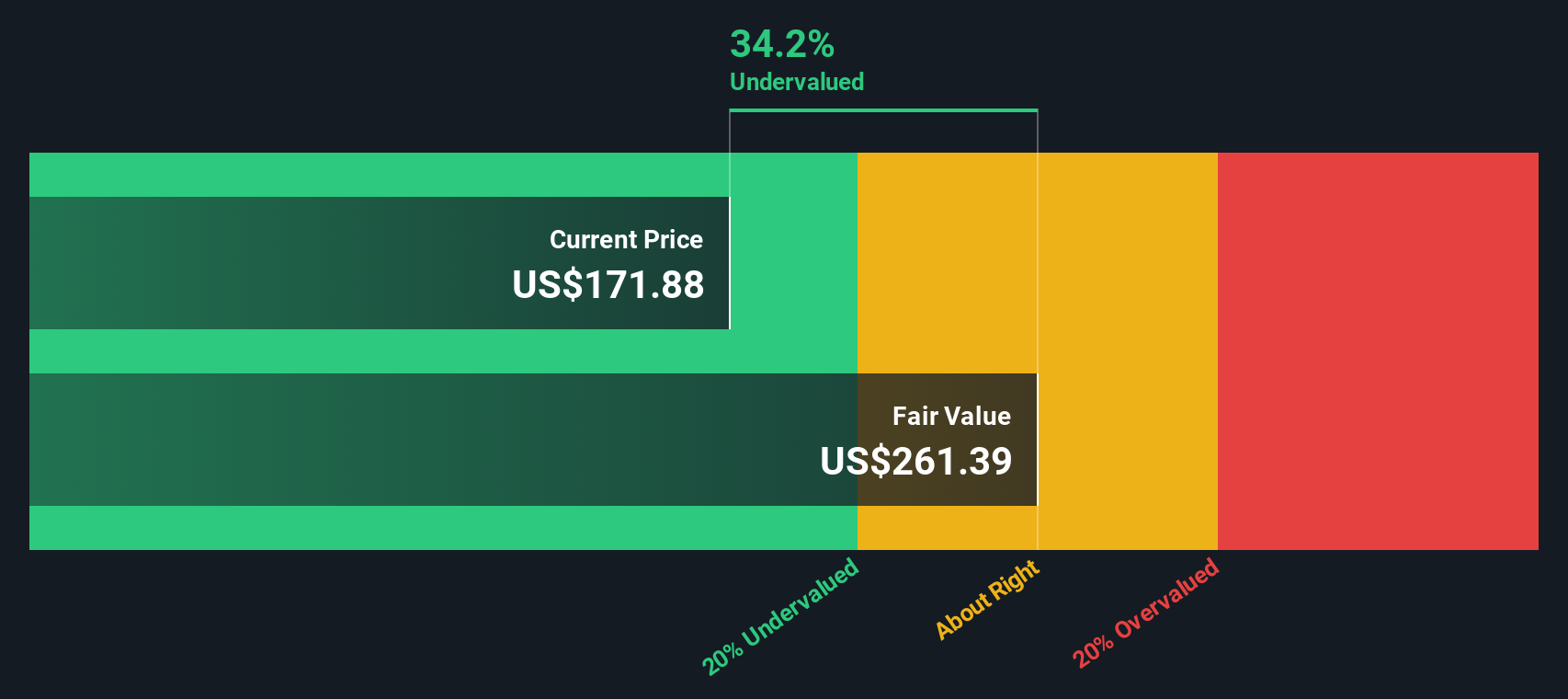

これらすべての予測キャッシュフローを今日まで割り戻すと、モデルは1株当たり201.46米ドルの推定本源的価値に到達する。最近の株価86.97米ドルと比較すると、この特定のDCFフレームワークによれば、株価は56.8%過小評価されていることになる。

結果割安

当社のDCF (Discounted Cash Flow) 分析では、アトラシアンは56.8%割安であると示唆されています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに 51 銘柄の優良割安銘柄をご覧ください。

アトラシアンのフェアバリューの詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ 2: アトラシアンの価格対売上高

株価対売上高比率 (P/S レシオ) は、アトラシアンのような企業のバリュエーションを見る上で有用な方法です。成長中のソフトウェア企業の場合、投資家は売上高1ドルに対してどれだけの金額を支払っているかに注目します。

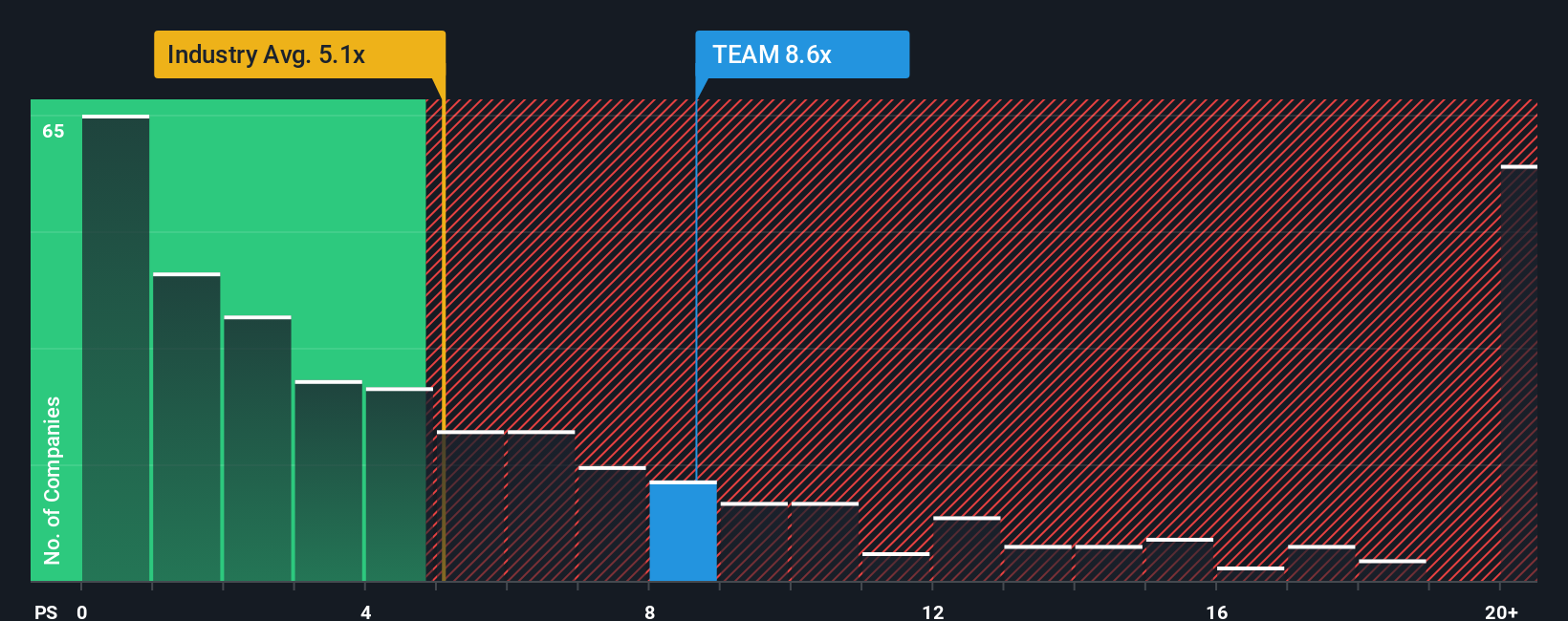

一般的に、より高い成長期待とより低いリスク認知は、より高いP/S倍率をサポートする傾向があり、より遅い期待成長またはより高いリスクは、通常、より低く、より慎重な範囲に並ぶ。アトラシアンは現在3.98倍のP/Sで取引されている。これはソフトウェア業界平均の3.67倍に近く、同業他社平均の9.74倍を下回っている。

シンプリー・ウォールセントによるアトラシアンのフェア・レシオは9.98倍です。このフェアレシオは、利益成長率、利益率、業界、時価総額、リスクプロファイルなどの要因を考慮した上で、P/Sがどの程度になるかを独自に推定したものです。これらの企業固有のインプットをブレンドしているため、同業他社や広範な業界との単純比較よりも有益な情報を提供することができる。現在のP/S 3.98倍とフェア・レシオ9.98倍を並べてみると、市場価格はこのブレンドされた基準点を下回っていることがわかる。

結果UNDERVALUED

P/Sレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業22社をご覧ください。

意思決定のアップグレードアトラシアンの物語を選ぶ

先に、評価を理解するさらに良い方法があると述べました。ナラティブとは、あなたのアトラシアンについてのストーリーを、あなたのフェアバリュー、収益、利益、マージンの仮定などの数字に直接リンクさせたものです。

Simply Wall St では、ナラティブはコミュニティページ内に位置し、AI、クラウド移行、マージン拡大に関する確信度の高いケースでフェアバリューを約 320 米ドルまたは 353.51 米ドルに近づける、またはクラウドの実行リスクと激しい競争に焦点を当てたより慎重な見方でフェアバリューを 145 米ドルまたは 196 米ドルに近づけるなど、見方を簡単に結びつけるフレームワークを提供します。 その後、新しい収益、ガイダンス、またはニュースが入ると、フェアバリューが自動的に更新されるのを見ることができます。

アトラシアンのストーリーはまだ続くと思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall St によるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Atlassian が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement