Advertisement

Shopify(SHOP)株、今年に入って28%下落した現在、株価評価は妥当か

最近の値動きを踏まえたShopify株の評価額

Shopify株については、投資家からよく同じ疑問が投げかけられます。現在の株価は割安なのか、それとも将来の期待値に対して割高に買いすぎているのか?

短期的な視点で見ると、その状況はまちまちです。過去1週間で株価は2.5%上昇し、過去1ヶ月では12.9%上昇しましたが、年初来のリターンは28.0%の下落となっています。 さらに長期的に見ると、株価は1年で6.3%上昇、3年で76.2%上昇、5年で24.9%下落しており、これは企業価値評価に関する議論において重要な背景情報を提供しています。

Shopifyに関する最近の報道は、主要なeコマースプラットフォームとしての同社の役割や、成長志向のソフトウェア株に対する市場全体のセンチメントの変化を背景に、投資家がこれらをどのように評価しているかに引き続き焦点を当てています。こうした背景は、株価が上昇期と調整期を繰り返してきた理由や、なぜバリュエーションが多くの株主にとって依然として中心的な話題となっているのかを理解する上で役立ちます。

Simply Wall Stの評価フレームワークにおいて、Shopifyの現在のバリュエーションスコアは6点満点中1点となっています。これは、6つの評価項目のうち1つだけで「割安」と判定されたことを意味し、さまざまな評価手法の結果を精査した上で、本記事の最後でこれらの指標をより広い文脈で捉えるのに役立つアプローチを紹介する予定です。 Shopifyは当社のバリュエーションチェックでわずか1/6のスコアしか獲得していません。詳細なバリュエーション分析で発見されたその他の懸念点については、全文をご覧ください。

Shopifyは当社のバリュエーションチェックでわずか1/6のスコアしか獲得していません。完全なバリュエーション分析で発見されたその他の懸念点については、詳細をご覧ください。

アプローチ1:Shopifyの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来予測されるキャッシュフローを算出し、それを現在価値に割り引くことで、株式の価値を推定するものです。Shopifyの場合、採用されているモデルは「2段階フリーキャッシュフロー・トゥ・エクイティ(2 Stage Free Cash Flow to Equity)」アプローチであり、これは必要な経費と再投資を差し引いた後、理論上、株主が利用可能なキャッシュに焦点を当てたものです。

Shopifyの直近12ヶ月間のフリーキャッシュフローは約21億ドルです。今後数年間のアナリスト予測およびSimply Wall Stによる追加予測に基づき、フリーキャッシュフローは2030年までに約71億ドルに達すると推定されています。 2026年から2035年までの期間について、このモデルでは一連の予測年間キャッシュフローを用い、リスクと貨幣の時間価値を反映した必要収益率を用いて、それぞれを現在価値に割り引いています。

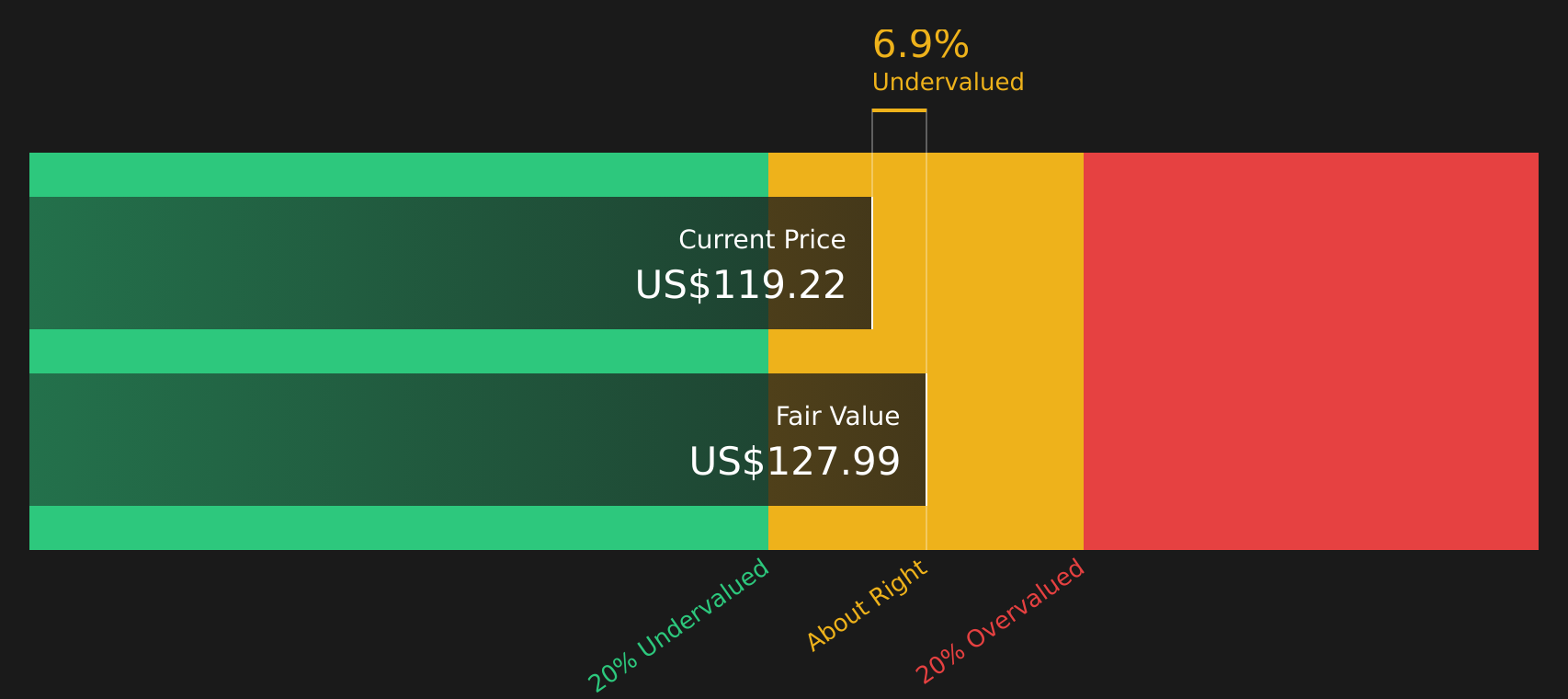

これらのキャッシュフローを合計すると、DCFモデルによる1株あたりの推定内在価値は118.89ドルとなります。現在の株価と比較すると、Shopify株は4.8%のディスカウントで取引されていることを示唆しており、これは比較的小さな乖離であり、市場価格がモデルの推定値に近いことを示しています。

結果:ほぼ適正

当社の割引キャッシュフロー(DCF)分析によれば、Shopifyの株価は適正に評価されていますが、状況は瞬時に変化する可能性があります。ウォッチリストやポートフォリオで株価の推移を追跡し、行動すべきタイミングを通知を受け取ってください。

Shopifyのこの適正価値をどのように算出したかについての詳細は、当社レポートの「企業評価」セクションをご覧ください。

アプローチ2:Shopifyの株価収益率(P/Eレシオ)

Shopifyのような黒字企業の場合、株価収益率(P/E)は、株式の購入価格と企業が現在生み出している利益を結びつける指標であるため、価値を評価する際によく用いられます。 一般的に、予想される利益成長率が高く、リスクが低いと見なされるほど、「通常」または「適正」なP/E倍率は高くなり、逆に成長が鈍くリスクが高い場合は、倍率が低くなる傾向があります。

Shopifyの現在の株価収益率(P/E)は110.59倍です。これに対し、IT業界全体の平均P/Eは18.51倍、同業他社の平均は約58.11倍であるため、Shopifyの株価はこれら両方のベンチマークよりもはるかに高い倍率で評価されています。

Simply Wall Stが算出したShopifyの適正倍率(Fair Ratio)は53.03倍です。これは、広範な業界や同業他社との比較のみに依存するのではなく、収益成長率、業界、利益率、時価総額、リスクなどの要因を考慮して、より適切なPERがどの程度であるかを独自に推定したものです。 現在のPER 110.59倍は「フェア・レシオ」を大幅に上回っているため、この指標に基づくと、同社の株価は割高であると判断されます。

結果:過大評価

P/E倍率は一つの側面を示すに過ぎませんが、もし真の投資機会が別の場所にあるとしたらどうでしょうか?経営陣ではなく、創業者の歴史に投資を始めましょう。創業者が率いるトップ20社をご覧ください。

意思決定をレベルアップ:Shopifyの「ナラティブ」を選びましょう

先ほど、企業価値を理解するためのさらに優れた方法があることに触れました。Simply Wall Stのコミュニティページでは、「ナラティブ」機能をご利用いただけます。 ここでは、あなたや他の投資家がShopifyに対する見解を、ソーシャルコマース、AIツール、パートナーシップ、リスクといった要因を、売上高、利益、利益率、そして適正価値に関する明確な予測と結びつけた、明快なストーリーに変えることができます。その適正価値は現在の株価と比較することができ、新しいニュースや決算情報が発表されると自動的に更新されます。 ある投資家は、売上高の伸びの加速や収益力の向上を根拠に、適正価値を約197.82米ドルとする強気なShopifyナラティブを作成するかもしれません。一方で、別の投資家は、適正価値を105.00米ドル近辺とする、より慎重なナラティブを作成するかもしれません。 両者を並べて確認し、どのストーリーが当該銘柄に最も適しているかを判断することができます。

ただし、Shopifyについては、主要な2つのストーリーの概要を以下に紹介しますので、判断がさらに容易になるはずです:

適正価値:186.64米ドル

この適正価値に対するインプライド・ディスカウント:直近の終値に基づくストーリーの推定値より約39.3%割安。

売上高成長率の想定:12%

- ソーシャルコマースを巨大な潜在市場として注目し、特にモバイル主導のショッピングを重視しています。

- 新規出店者の参入障壁を低減し、顧客エンゲージメントを促進するツールとして、「AI Store Builder」と「Sidekick」を強調している。

- DHLやAmazonとの提携を、加盟店の立ち上げやフルフィルメントの障壁を低減する手段として挙げると同時に、関税政策、消費者心理、競争を主要なリスクとして指摘している。

適正価値:105.00米ドル

この適正価値に対するインプライド・プレミアム:直近の終値に基づく当社の推定値より約7.8%上回っている。

売上高成長率の想定:20.98%

- アナリストの目標株価の下限値に重きを置いた、より慎重な視点からShopify株を分析している。

- Eコマース市場の飽和、営業コストおよび規制コストの上昇、ならびにプラットフォーム間の機能統合に伴う利益率への潜在的な圧迫といったリスクを強調している。

- 2029年にかけて売上高と利益の増加を想定しつつも、将来のPER倍率は低めに設定しており、事業が成長を続けたとしても、倍率の圧縮や実行リスクがリターンを制限する可能性があると論じている。

これら2つの見解の間にある公正価値や前提条件の差異は、どちらのストーリーが自身のShopifyに対する見方に近いか、また成長期待、リスク、現在の株価のトレードオフに対してどの程度納得できるかを判断するための体系的な指針となります。

Shopifyには、このストーリー以外にも何かあると思いますか?当社のコミュニティにアクセスして、他のユーザーたちの意見をチェックしてみてください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、記事は金融アドバイスを意図したものではありません。これは、いかなる株式の売買を推奨するものではなく、読者の目的や 財務状況を考慮したものではありません。 当サイトは、ファンダメンタルズデータに基づいた長期的な視点に立った分析をお届けすることを目指しています。 なお、当社の分析には、株価に影響を与える可能性のある最新の企業発表や定性的な情報が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる銘柄についても保有ポジションを持っていません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shopify が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか? 内容について懸念がありますか? 直接当社までご連絡ください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement