Advertisement

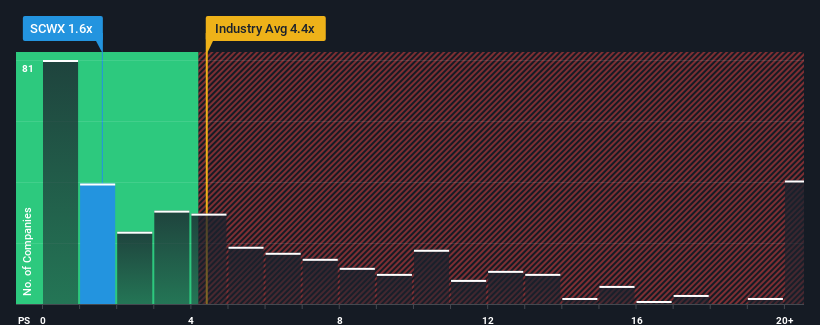

SecureWorks Corp.(NASDAQ:SCWX)の売上高株価収益率(PER)は1.6倍で、PERが4.4倍を超える企業が約半数、11倍を超える企業も珍しくない米国のソフトウェア業界と比較すると、今は強い買い手に見えるかもしれません。 とはいえ、P/Sを大幅に引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

SecureWorksの最近のパフォーマンスは?

SecureWorksは最近、収益の減少が、平均して収益がある程度伸びている他社と比べて見劣りするため、うまく追跡できていません。 おそらく、投資家が強い収益成長が見込めないと考えているため、P/Sが低いままなのでしょう。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

同社に対するアナリストの予想の全体像が知りたいですか?それなら、SecureWorksの無料 レポートをご覧ください。SecureWorksの収益成長の傾向は?

SecureWorksのP/Sがこれほど落ち込んでいて本当に安心できるのは、同社の成長が業界に大きく遅れをとるような場合だけです。

まず振り返ってみると、昨年の同社の収益成長率は21%減と期待外れで、興奮するようなものではありませんでした。 過去3年間を振り返ってみても、総計で35%もの減収となっており、いい印象はない。 従って、最近の収益成長は同社にとって好ましくないものであったと言える。

同社を担当している3人のアナリストによれば、来年度の売上は9.8%減と低迷が予想されている。 一方、業界全体では15%の拡大が予想されており、これは芳しくない。

この点を考慮すると、SecureWorksのP/Sが同業他社と拮抗しているのは興味深い。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくい。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

SecureWorksのP/Sに関する結論

一般的に、投資判断を下す際に株価売上高比率を読みすぎることには注意が必要だが、他の市場参加者が同社をどう考えているかについては、株価売上高比率から多くを読み取ることができる。

業界他社に劣る収益予測では、SecureWorksのP/Sが低水準にあるのは当然です。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

その他のリスクについてはどうだろう?どの企業にもありますが、 SecureWorksには知って おくべき 警告サインが2つ あります。

SecureWorksの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがでしょうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SecureWorks が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SCWX

Advertisement