ハワード・マークスは、株価の変動を心配するよりもむしろ、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業の危険性を評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、オープンテキスト・コーポレーション(NASDAQ:OTEX)も負債を利用している。 しかし、株主はその負債の利用を心配すべきなのだろうか?

なぜ負債はリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、企業は債権者に返済できなければ倒産してしまう。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

オープンテキストの純負債とは?

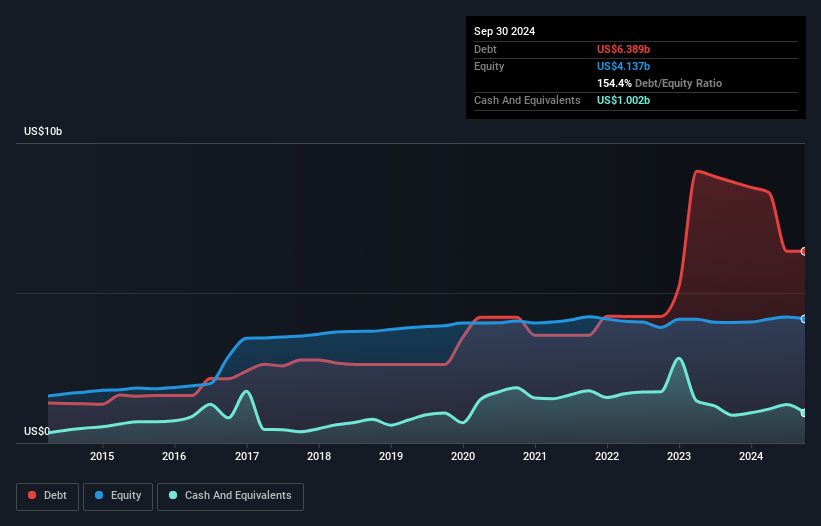

下の画像をクリックすると詳細がご覧いただけますが、2024年9月末時点のオープンテキストの負債は63.9億米ドルで、1年前の87.0億米ドルから減少しています。 しかし、1.00億米ドルの現金もあるため、純負債は5.39億米ドルとなる。

オープンテキストの負債

直近の貸借対照表から、オープンテキストには1年以内に返済期限が到来する25億米ドルの負債と、それ以降に返済期限が到来する71億4,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は10億米ドルの現金と、12ヶ月以内に支払期限の到来する7億5,950万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を78億8,000万米ドル上回る。

この不足額が同社の時価総額77億1,000万米ドルを上回っていることを考えると、貸借対照表を注意深く見直したくなるかもしれない。 仮に、現在の株価で増資して負債を返済せざるを得なくなった場合、極めて大きな希薄化が必要となる。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

オープンテキストのEBITDAに対する純有利子負債の比率が3.5であることを心配することはありませんが、2.4倍という超低金利の利子カバー率は高レバレッジの兆候であると考えます。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 明るい面を見れば、オープンテキストは昨年、EBITを39%増加させた。 母親が新生児を愛おしそうに抱くように、このような成長は回復力を高め、同社は負債を管理できるより強い立場になる。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、オープンテキストが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックしてみてください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、オープンテキストはフリーキャッシュフローをEBITの85%という予想以上の高水準で生み出した。 このことは、必要であれば負債を返済するのに好都合である。

当社の見解

オープンテキストは、EBITをフリーキャッシュフローに変換する能力とEBIT成長率の両方から、負債を処理できるという安心感を得た。 これとは対照的に、EBITで支払利息をカバーするのに苦労しているようなので、我々の自信は損なわれた。 これらのデータを見る限り、オープンテキストの負債水準には少し慎重な見方ができる。 負債には高い潜在的リターンというアップサイドがある一方で、株主は負債水準が株価をよりリスキーにする可能性があることを間違いなく考慮すべきだと考える。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 オープンテキストは、 私たちの投資分析で3つの警告サインを示して おり、そのうちの1つは重大なものであることに注意してください...

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧ください。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Open Text が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.