Advertisement

オクタ(NASDAQ:OKTA)は負債を賢く使っているか?

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 オクタ社(NASDAQ:OKTA)のバランスシートには負債がある。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかである。

負債はいつ問題になるのか?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できない場合に、ビジネスにとってリスキーになる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

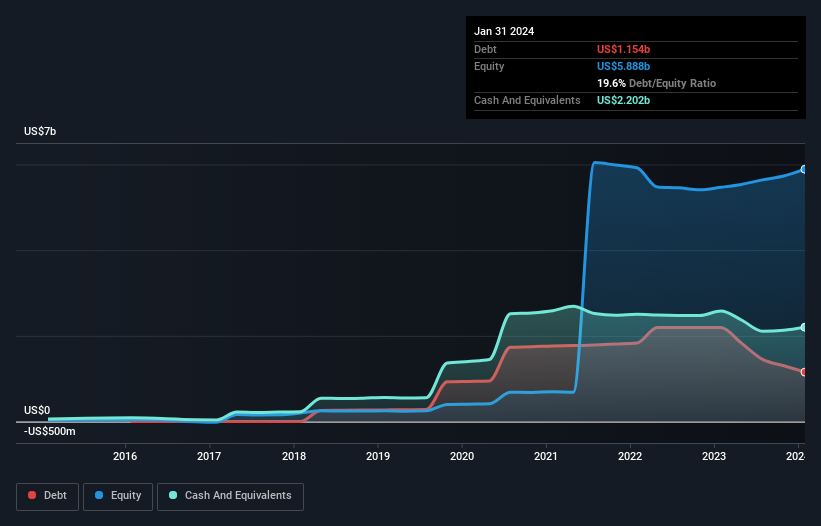

オクタの負債額は?

下の画像をクリックすると詳細をご覧いただけますが、Oktaの2024年1月末時点の負債額は11億5,000万米ドルで、1年前の21億9,000万米ドルから減少しています。 しかし、これを相殺する22億米ドルの現金があり、10億5,000万米ドルの純現金がある。

Oktaのバランスシートの強さは?

最新の貸借対照表データを拡大すると、Oktaには12ヶ月以内に返済期限が到来する17.8億米ドルの負債と、それ以降に返済期限が到来する13.2億米ドルの負債があることがわかる。 一方、12ヶ月以内に返済期限が到来する現金は22億米ドル、債権は5億7900万米ドルである。 つまり、負債が現金と(短期)債権の合計を3億2,000万米ドル上回っている。

Oktaの規模を考慮すると、流動資産と負債総額のバランスは取れているようだ。 そのため、164億米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、バランスシートを監視する価値はあると思われる。 Oktaは注目に値する負債を抱える一方、負債よりも現金の方が多いため、負債を安全に管理できると確信している。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかです。 しかし、最終的には事業の将来の収益性が、Oktaが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

昨年、OktaはEBITレベルでは黒字ではなかったが、売上高は22%増の23億米ドルに成長した。 株主はおそらく、オクタが利益を上げられるよう祈っていることだろう。

オクタのリスクは?

オクタはEBIT(金利・税引前利益)レベルでは赤字だが、実際には4億8800万米ドルのプラスのフリーキャッシュフローを生み出している。 つまり、赤字ではあるが、ネット・キャッシュを考慮すれば、短期的なバランスシート・リスクはそれほど大きくないようだ。 オクタの収益が急速に伸びていることは、成長ストーリーを売り込みやすく、必要であれば資本を調達しやすいというプラス要因もある。 しかし、それでもオクタの株価がリスキーであることに変わりはない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではない。 私 たちは、 Oktaについて 2つの警告サインを確認 しました。そして、それらを理解することは、あなたの投資プロセスの一部であるべきです。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Okta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement