- Oktaが本当にカムバック・ストーリーなのか、それともサイバーセキュリティ業界における単なる割高な成長企業なのか、疑問に思っているのはあなただけではない。オクタは、まさにバリュエーションが重要な企業だ。

- ここ数年、株価は紆余曲折を経て90.59ドル前後まで上昇し、先週は3.2%、過去1カ月は7.9%、年初来では14.9%の上昇となった。

- 最近のヘッドラインは、企業がセキュリティ・ベンダーを統合する中、Oktaがアイデンティティとアクセス管理への注力を強化することに焦点を当てている。同時に、市場全体は、長期的なサイバーセキュリティ・スタックの中心的存在と見なされる企業に報いるようになっている。投資家のセンチメントは、以前のボラティリティを過去のものとし、Oktaが現在、オプションではなく、必須のセキュリティ・プラットフォームとして位置づけられているかどうかを再評価するにつれて改善している。

- 現在、Oktaのバリュエーション・チェックは6点満点中2点となっており、過小評価されている部分がある一方で、価格がすでに楽観的な見方を織り込んでいる部分もあることを示唆している。次に、さまざまなバリュエーション・アプローチがオクタの株価をどのように見ているかを説明し、最後に現在の株価が本当に妥当かどうかを判断する、より総合的な方法を紹介します。

Oktaのバリュエーションチェックは、わずか2/6です。バリュエーションの内訳をご覧ください。

アプローチ1:Oktaの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるすべてのキャッシュを予測し、それらのキャッシュフローをドルベースで現在に割り戻すことで、企業の価値を推定します。

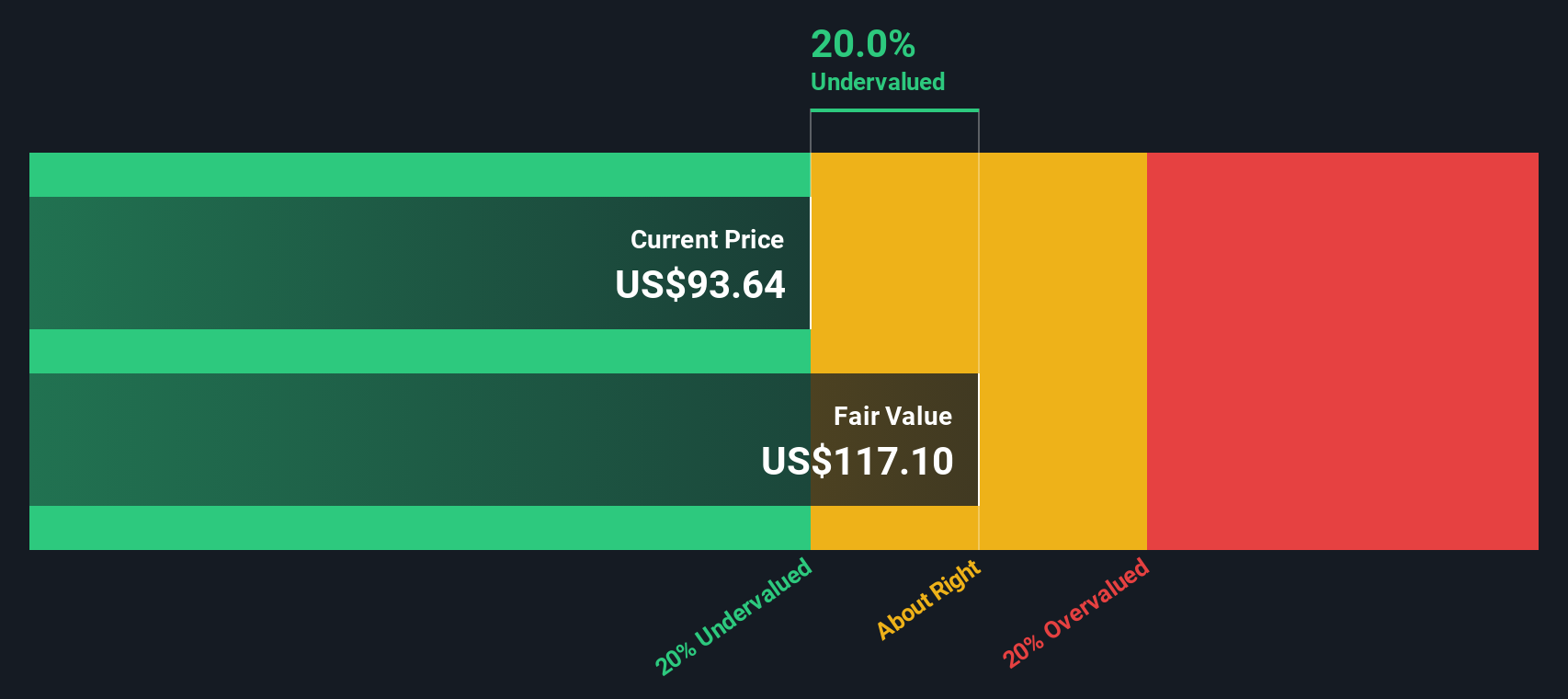

Oktaの場合、直近12ヶ月のフリーキャッシュフローは約8億8,830万ドルです。アナリストや社内の予測では、このフリーキャッシュフローは着実に増加し、2030年には約13億2,000万ドルのフリーキャッシュフローが予測されています。短期的な予測はアナリストによるもので、さらに先のキャッシュフローは、成熟しつつもなお成長を続けるサイバーセキュリティ事業を反映して外挿されたものである。

これらの将来のキャッシュフローをすべて今日に戻すと、DCFモデルは1株当たり約123.33ドルの本源的価値に到達する。最近の市場価格90.59ドルと比較すると、Oktaは約26.5%のディスカウントで取引されていることになる。

結果割安ではない

当社のDCF (Discounted Cash Flow) 分析によると、Oktaは26.5%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909の割安株を発見してください。

Oktaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Oktaの価格と収益の比較

Oktaのような収益性の高い企業にとって、株価収益率は、現在の収益1ドルに対して投資家が現在いくら支払っても良いと考えているかを測る有効な方法です。高い倍率が正当化されるのは、事業が力強い成長見通しと弾力的な競争力を持つ場合であり、成長が鈍化している場合やリスクが高い場合は、通常、より低い、より保守的なPEが求められます。

オクタの現在のPEは82.33倍と、IT業界平均の29.77倍、同業他社平均の28.75倍を大きく上回っている。これらの数字を単純に比較すると、株価が割高であることを示唆するかもしれないが、それはまた、プレミアムを合理的にサポートすることができる企業固有の要因を無視している。

そこで、Simply Wall Stのフェア・レシオの出番です。これは、Oktaの収益成長見通し、マージン、業界、時価総額、リスクプロファイルを考慮した上で、OktaのPEがいくらになるべきかを推定するものです。オクタのフェア・レシオは36.10倍で、現在の82.33倍より大幅に低い。これは、オクタの成長と品質を考慮しても、市場が楽観的な見方をしていることを意味する。

結果割高

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

意思決定をアップグレード:オクタの物語を選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。これは、企業に関するあなた自身のストーリーを、将来の収益、利益、マージン、公正価値の仮定に置き換えたものです。

シンプリー・ウォールセントのコミュニティページでは、オクタに関する明確な論文を構造化された予測や、新しい収益、ニュース、製品開発に合わせて動的に更新されるライブの公正価値推定にリンクすることで、ナラティブはこのプロセスを誰でも利用できるようにします。

オクタの場合、ある投資家はアイデンティティ市場の成長鈍化と競争激化を想定した慎重なシナリオを構築し、1株当たりのフェアバリューを75ドルに近づけるかもしれない。また、持続的なクラウド需要とAIセキュリティの追い風を重視し、フェアバリューを148ドル付近に設定する投資家もいるかもしれない。両者の見解を現在の市場価格と比較することで、Narrativeが示唆するOktaの評価が割安か割高かを確認することができる。

Oktaにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Okta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.