Advertisement

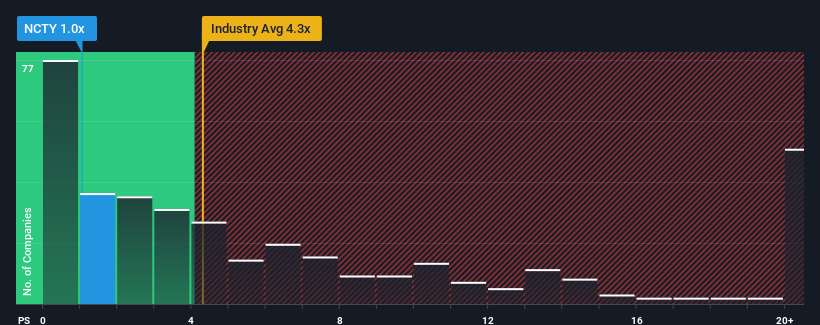

米国のソフトウェア企業の半数近くがP/Sレシオ4.3倍を超え、P/Sが12倍を超えることさえ珍しくないことを考えると、売上高株価比(または「P/S」)1倍のThe9 Limited(NASDAQ:NCTY)は現在、非常に強気なシグナルを発しているのかもしれない。 しかし、P/Sがかなり低いのには理由があるかもしれず、それが正当かどうかを判断するにはさらなる調査が必要だ。

The9の業績推移

ここ最近、収益の伸びが非常に好調であることから、The9は非常に好調に推移している。 おそらく市場は、将来の収益パフォーマンスが低下することを予想しており、それがP/Sを抑えているのだろう。 同社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

アナリストの予測はないが、The9の収益、収入、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかが分かる。The9の収益成長は予測されていますか?

P/Sレシオを正当化するためには、The9は業界を大きく引き離す貧弱な成長を遂げる必要がある。

昨年度の収益成長率を見てみると、同社は182%という驚異的な伸びを記録している。 驚くことに、3年間の収益成長率は、過去12ヶ月間の収益成長率のおかげもあって、数桁も膨れ上がっている。 したがって、最近の収益成長は同社にとって見事なものだと言っていいだろう。

その最近の中期的な収益軌跡を、業界の1年成長率予測15%と比較すると、同社の方が明らかに魅力的であることがわかる。

このような情報により、The9が業界より低いP/Sで取引されているのは奇妙である。 投資家の多くは、同社が最近の成長率を維持できると確信していないようだ。

The9のP/Sから何がわかるか?

売上高株価比率は、特定の業界内では価値を測る指標としては劣ると主張されているが、強力な景況感指標となり得る。

我々がThe9を調査したところ、3年間の収益トレンドは、現在の業界予想よりも良好に見えることから、我々が予測したほどにはP/Sを押し上げていないことがわかった。 我々は、業界よりも速い成長率で強力な収益を見たとき、P / Sレシオに下向きの圧力を適用している会社のお金を稼ぐ能力にいくつかの重要な根本的なリスクがあると仮定します。 通常であれば、こうした中期的な状況が続けば株価は上昇するはずであるため、多くの企業が収益の不安定さを予想しているようだ。

投資リスクは常に存在する。私たちは、The9について5つの警告サイン(少なくとも4つは気になる)を特定し、これらを理解することは投資プロセスの一部であるべきだ。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、The9 が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:NCTY

Advertisement