Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を検討するときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、マーキュリティー・フィンテック・ホールディング・インク(NASDAQ:MFH)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなったときだけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 そのような事態はあまり一般的ではないが、貸し手が窮迫した価格での増資を強いるため、負債を抱えた企業が株主を恒久的に希薄化させることはしばしば見られる。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

マーキュリティー・フィンテック・ホールディングの最新分析を見る

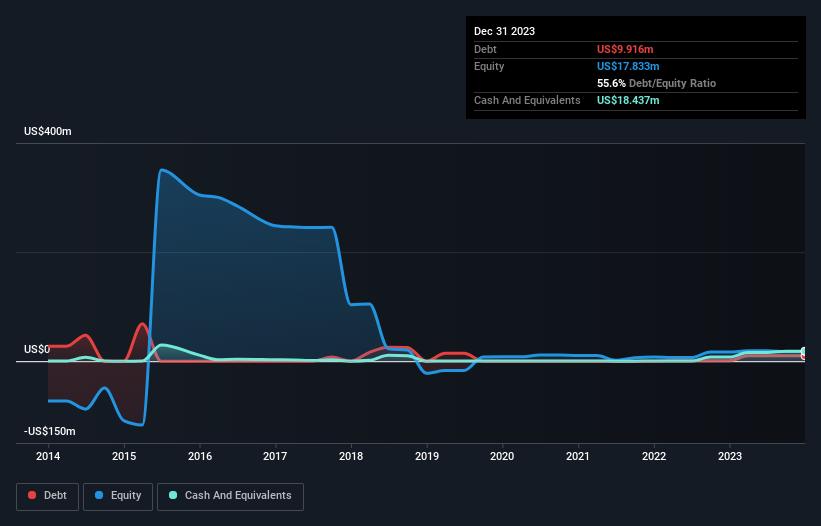

Mercurity Fintech Holdingの負債は?

下記の通り、2023年12月末現在、Mercurity Fintech Holdingの負債は992万米ドルで、1年前の911.2万米ドルから増加している。詳細は画像をクリック。 しかしその一方で、1,840万米ドルの現金があり、852万米ドルの純現金ポジションとなっている。

マーキュリティー・フィンテック・ホールディングの負債について

最後に報告された貸借対照表によると、マーキュリティー・フィンテック・ホールディングは12ヶ月以内に1,230万米ドルの負債を抱え、12ヶ月を超えて2億8,230万米ドルの負債を抱える。 一方、現金は1,840万米ドル、1年以内に期限の到来する債権は521万米ドル相当である。 つまり、流動資産は負債総額を1,110万米ドル上回っている。

この短期流動性は、マーキュリティー・フィンテック・ホールディングの貸借対照表が伸び悩んでいるため、おそらく簡単に負債を返済できることを示している。 簡潔に言えば、マーキュリティー・フィンテック・ホールディングはネットキャッシュを誇っており、負債が多いとは言えない! 負債のレベルを分析する場合、バランスシートは当然の手始めだ。 しかし、バランスシートが将来どのように維持されるかを左右するのは、Mercurity Fintech Holdingの収益です。 そのため、同社の収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるかもしれない。

現時点では大きな営業収益がないことから、株主はマーキュリティー・フィンテック・ホールディングが資金不足に陥る前に、事業を前進させ、より良い牽引力を得ることを望んでいることだろう。

マーキュリティー・フィンテック・ホールディングのリスクは?

一般的に、赤字企業は黒字企業よりもリスクが高いことは間違いない。 マーキュリティー・フィンテック・ホールディングは、昨年1年間、金利税引前利益(EBIT)が赤字だった。 実際、その間に580万米ドルの現金を消費し、940万米ドルの損失を出した。 このため同社は少々リスキーではあるが、852万米ドルのネットキャッシュがあることを忘れてはならない。 この資金は、現在のレートで少なくとも2年間は成長のために支出し続けられることを意味する。 全体として、同社のバランスシートは、現時点では過度にリスキーとは思えないが、プラスのフリーキャッシュフローを見るまでは常に慎重である。 バランスシートから負債について最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 私たちがマーキュリティー・フィンテック・ホールディングで発見した 4つの警告サイン (うち2つは気になる)を学ぶ必要がある。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chaince Digital Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:CD

Advertisement