Advertisement

フォーティネット(FTNT)を再評価する時が来たか?

- フォーティネットの現在の株価が良い価値を提供しているかどうか疑問に思っているのなら、最近の実績から考えることができる。

- 株価は最近84.34米ドルで引け、7日間のリターンは3.1%、30日間のリターンは7.9%、年初来リターンは8.3%、3年間のリターンは33.8%、5年間のリターンは106.5%だった。過去1年間のリターンはマイナス17.2%だった。

- フォーティネットをめぐる最近のヘッドラインは、サイバーセキュリティにおける同社の役割と、同セクターの進化に伴って投資家の期待がどのように調整されているかに焦点を当てている。このような背景は、成長の可能性とリスクに対する見方が変化する中で、株価が短期と長期で異なる動きを見せた理由を説明するのに役立つ。

- 現在、フォーティネットのバリュエーションスコアは6点満点中2点です。このため、さまざまなバリュエーション手法がこの銘柄をどのように評価しているのか、そしてなぜバリューについてさらに有用な考え方があるのかを詳しく見ていく必要があります。

Fortinetの評価チェックのスコアは、わずか2/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:フォーティネットの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の価値を推定するものです。これは基本的に、将来のキャッシュフローが現在のドル建てでいくらに相当するかを問うものです。

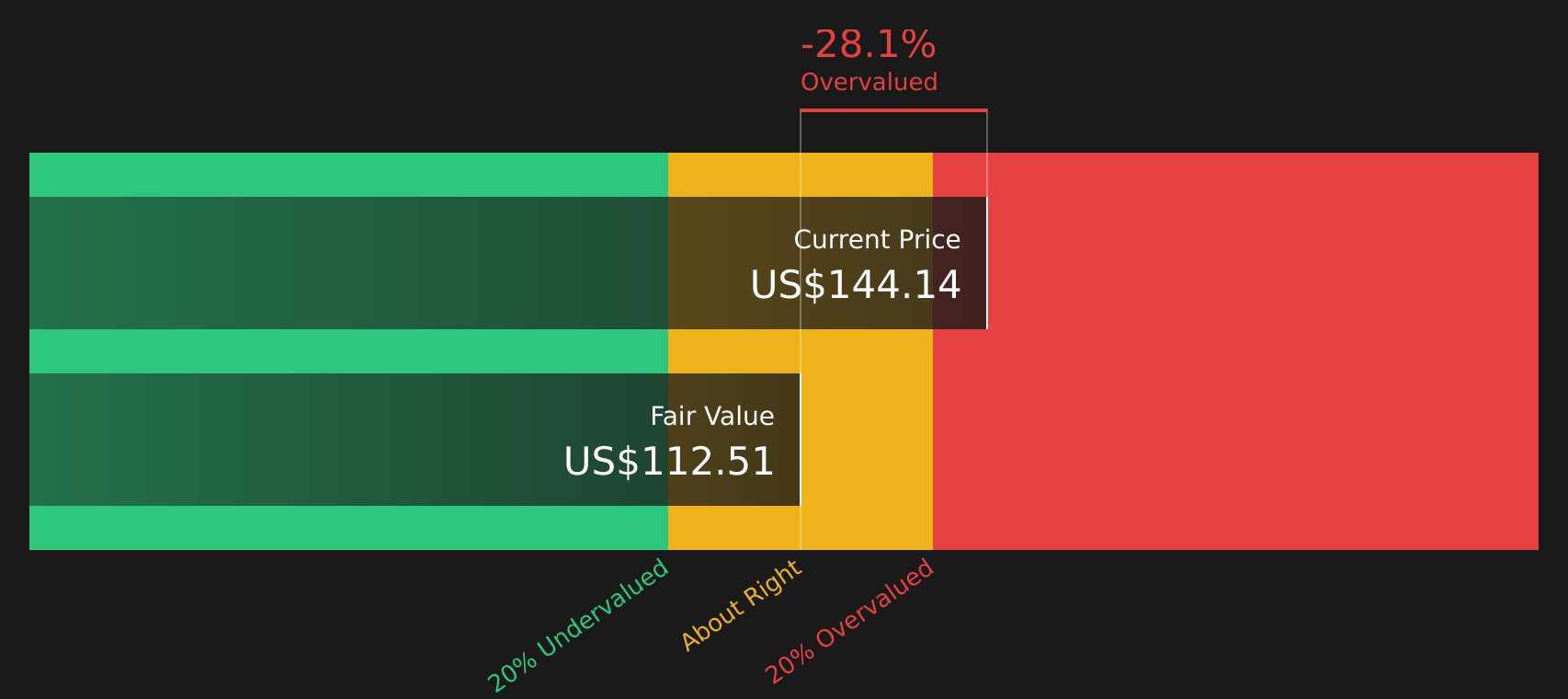

フォーティネットの場合、使用されるモデルは、キャッシュフロー予測に基づく2段階のフリーキャッシュフロー対株式アプローチです。同社の直近12ヶ月のフリーキャッシュフローは約22.3億ドルです。2026年から2035年までの一連の年次予測は、Simply Wall Stの仮定を使用して今日まで割り引かれます。

これらの割引予測をまとめると、DCFの出力は、一株当たり約100.62ドルの推定本源的価値を示唆している。最近の株価84.34ドルと比較すると、このモデルは株価が約16.2%割安であることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、フォーティネットは16.2%割安であることが示唆されています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに54銘柄の優良割安株をご覧ください。

フォーティネットのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:フォーティネットの株価と利益の比較

収益性の高い企業にとって、PERは、投資家が1ドルの収益に対していくら支払いたいと考えているかを確認する有用な方法です。これは株価と現在の収益性を直接結びつけるもので、多くの投資家はこれを価値の中核的なアンカーとして扱います。

普通」のPERとは、多くの場合、収益がどの程度のスピードで成長すると予想されるか、そしてその収益にどの程度のリスクがあるかという2つの点に集約される。期待される成長率が高いほど、または認識されるリスクが低いほど、高い倍率が正当化され、成長率が低いほど、またはリスクが高いほど、低い倍率が正当化されます。

フォーティネットは現在、PER33.67倍で取引されている。これはソフトウェア業界平均の30.50倍を上回りますが、同業他社平均の49.62倍を下回ります。Simply Wall Stによるフォーティネットのフェア・レシオは30.91倍で、これは利益成長、業界、利益率、時価総額、リスクプロファイルなどの要因に基づいてPERがどの程度になるかを独自に推定したものです。このような企業固有のインプットをブレンドしているため、フェア・レシオは同業他社や広範な業界平均との単純な比較よりも有益な情報を提供することができます。

このフェア・レシオと比較すると、フォーティネットの現在のPERは33.67倍と高く、株価がプレミアムで取引されていることを示唆しています。

結果割高

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業18社をご覧ください。

意思決定のアップグレードフォーティネットの物語を選ぶ

先に、評価について考えるさらに良い方法があると述べました。そこで登場するのがナラティブで、公正価値、収益、利益、マージンの前提などの具体的な数字に、フォーティネットについてのストーリーを添えるシンプルな方法を提供します。そして、その公正価値と今日の価格を比較して、株価が魅力的に見えるかどうかを判断することができます。各物語はSimply Wall Stのコミュニティページに掲載され、新しい収益やニュースが届くと自動的に更新され、非常に異なる視点を反映することができます。例えば、ある投資家は、ハードウェア依存とマージン圧力が主な懸念事項である場合、フォーティネットは1株当たり68米ドル程度の価値があると見るかもしれませんし、別の投資家は、AIセキュリティ、自社株買い、サービス成長が焦点である場合、フェアバリューは110米ドルに近いと見るかもしれません。

フォーティネットについては、2つの代表的なフォーティネット・ナラティブのプレビューをご覧いただくことで、ご理解いただけると思います:

この強気シナリオのフェアバリュー1株当たり99.03米ドル

現在の株価とこの公正価値との比較:シナリオの公正価値より約14.8%低い

このシナリオで使用した収益成長率の前提:12

- フォーティネットのGAAPベースの収益性を重視し、営業利益率および純利益率は30%を超え、ビジネスモデルは大規模な買収よりも有機的な成長によって構築されている。

- 現在のPER(株価収益率)は40倍程度であり、10年間の平均PER(140倍)よりも低いため、株価は過去の歴史と比較して割安であると説明。

- 同社は強力なフリーキャッシュフロー、創業者主導の規律、広範な顧客基盤を提供する一方、主要リスクとしてハードウェア依存と過去の製品の脆弱性を挙げている。

弱気シナリオにおけるフェアバリュー1株当たり68.00米ドル

現在の株価とこの公正価値との比較: このシナリオの公正価値を約 24.1%上回る

このシナリオで使用した収益成長率の前提:9.32

- フォーティネットのハードウェア中心の構成に注目し、クラウド・ネイティブ・セキュリティへの嗜好の高まりとプラットフォームの統合が、価格決定力と長期的な収益成長を圧迫する可能性があると主張。

- マージンが長期的に緩和すると仮定し、弱気アナリストが2029年までに予想する収益に対する将来のPERを約25.3倍とし、8.5%の割引率を用いてアナリストの目標値の下限に近い公正価値を設定。

- コンプライアンスコストの上昇、統合脅威インテリジェンスにおける競争、AI、アイデンティティ、エンドポイント統合に強いライバルがシェアを拡大した場合の潜在的な顧客離れなどを指摘している。

詳細な仮定やシナリオを含め、これらの数字の背後にある完全な背景を知りたい場合は、フォーティネットに関するコミュニティの意見をご覧ください。

フォーティネットにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fortinet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement