Advertisement

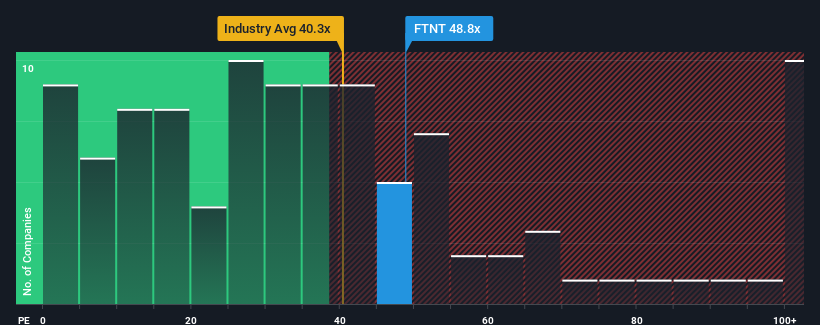

米国の半数近くの企業の株価収益率(PER)が18倍を下回っているとき、フォーティネット・インク(NASDAQ:FTNT)はPER48.8倍で、完全に避けるべき銘柄と考えるかもしれない。 しかし、PERがかなり高いのには理由があるかもしれず、正当かどうかを判断するにはさらなる調査が必要だ。

フォーティネットは最近、他の企業よりも業績を伸ばしており、確かに良い仕事をしている。 好調な業績が続くと多くの人が予想しているようで、PERを引き上げている。 そうでなければ、特別な理由もなく高額の株価を支払っていることになる。

成長は高いPERに見合うか?

フォーティネットのPERは、非常に力強い成長を遂げ、重要な点として市場よりもはるかに優れた業績を上げると予想される企業にとって典型的なものでしょう。

昨年度の収益成長率を確認すると、同社は36%という驚異的な伸びを記録している。 直近の3年間でも、短期的な業績も手伝って、EPS全体で194%という素晴らしい伸びを記録している。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

展望に目を向けると、同社をウォッチしているアナリストの予測では、今後3年間は年率11%の成長が見込まれる。 市場が毎年11%の成長をもたらすと予測していることから、同社はそれに匹敵する業績を上げると位置づけられている。

この情報により、フォーティネットが市場と比べて高いPERで取引されていることは興味深い。 ほとんどの投資家は、かなり平均的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 しかし、このレベルの利益成長はいずれ株価を押し下げる可能性が高いため、さらなる利益を得るのは難しいだろう。

フォーティネットのPERから何を学ぶか?

一般的に、投資判断を下す際に株価収益率を深読みすることには注意が必要だが、他の市場参加者がその企業についてどう考えているかについては、多くのことを明らかにすることができる。

フォーティネットは現在、予想成長率が市場全体と同程度であるため、予想よりも高いPERで取引されていることが分かりました。 予測される将来の収益がこのような好意的なセンチメントを長く支えるとは思えないため、今現在、私たちは相対的に高い株価に違和感を覚えています。 このような状況が改善されない限り、この株価を妥当と考えるのは難しい。

同社のバランスシートは、リスク分析のもう一つの重要な分野です。 6つの簡単なチェック項目からなるフォーティネットのバランスシート分析(無料 )では、問題となりうるリスクを発見することができます。

これらのリスクによってフォーティネットに対するご意見を再考される場合は、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのかをご確認ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fortinet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:FTNT

Advertisement