Advertisement

フォーティネット(FTNT)の1年間の株価12.6%下落を再考する時か

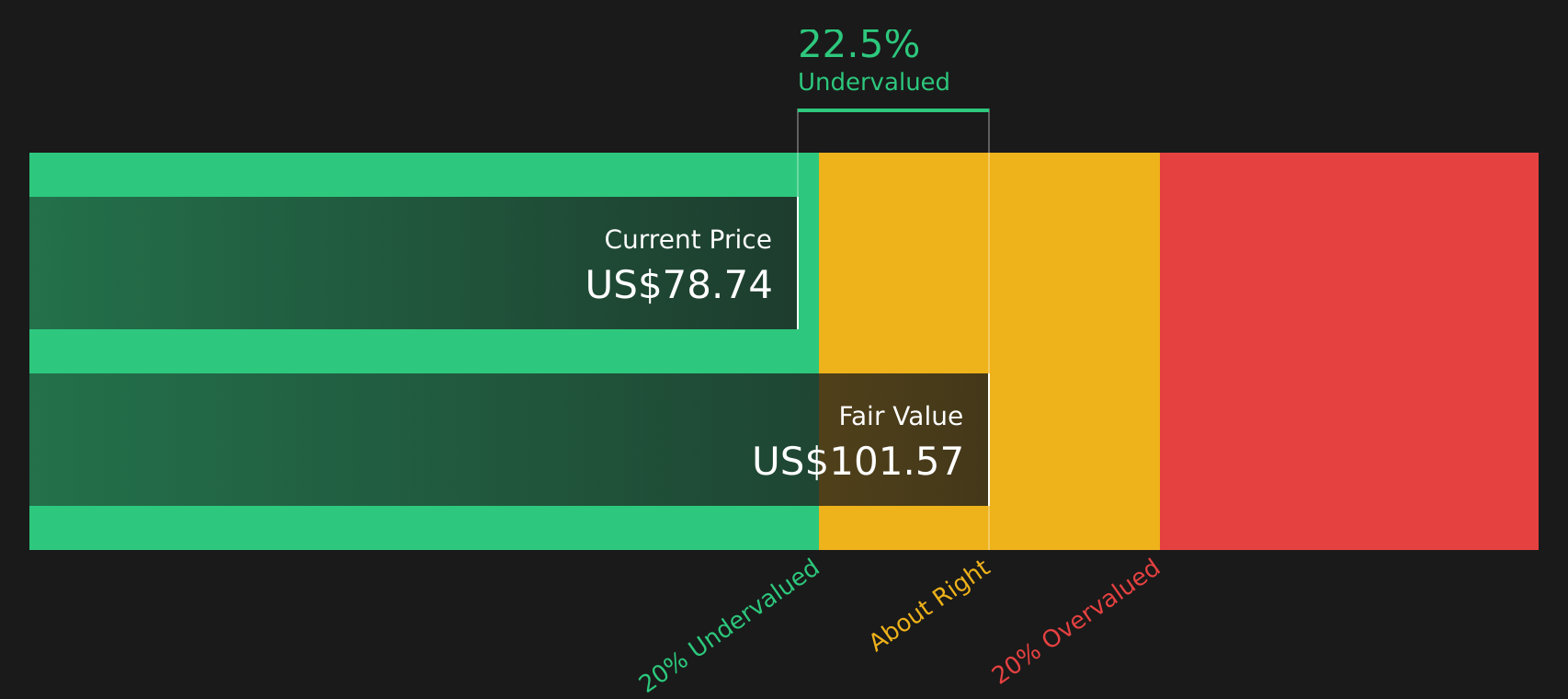

- 1株約84米ドルのフォーティネットは、チャンスに恵まれた価格なのか、それともすでにその強みを反映しているのか。この記事では、数字が示唆する価値に焦点を当てる。

- 過去1年間、株価は12.6%の下落を記録したが、3年間では37.3%、5年間では135.8%のリターンを示している。このため、現在の価格設定が新たな上昇を指し示しているのか、それともリスク懸念が高まっているのか、疑問が残る。

- フォーティネットをめぐる最近の議論の中心は、サイバーセキュリティにおける同社の役割と、投資家がそのエクスポージャーをソフトウェア銘柄のセンチメントの変化とどのように天秤にかけているかにある。これらのテーマは、7日間の0.8%の動きや30日間の1.3%の下落といった短期的なリターンが、長期的な記録と乖離していると感じられる理由の一助となる。

- 現在、フォーティネットのバリュエーション・スコアは6点満点中2点である。 これは、シンプリー・ウォールセントの6つのチェックのうち2つで割安と判断されたことを意味する。この先のセクションでは、この銘柄のフェアバリューの本当の意味についてより幅広く考える前に、さまざまなバリュエーション・アプローチについて説明します。

フォーティネットは、私たちの評価チェックでわずか2/6のスコアを獲得しました。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:フォーティネットの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在のドルでの価値に割り戻すことで、企業の価値を推定するものです。フォーティネットの場合、使用されるモデルは、株主が利用可能なキャッシュフローから計算する2段階のフリーキャッシュフロー対株式アプローチです。

フォーティネットの直近12ヶ月のフリーキャッシュフローは約22億3,000万ドルです。アナリストは数年間の詳細な予測を提供しており、Simply Wall Stはその予測を拡大しています。2030年までに、フリーキャッシュフローは39億8,000万ドルになると予測され、提供された見積もりと外挿に基づき、これらのポイントの間で中間年がステップアップします。

これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約100.04ドルの推定本源的価値に到達する。現在の株価が84ドル前後であることから、このDCFでは約15.5%の割安となる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、フォーティネットは15.5%過小評価されています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに47銘柄の優良割安銘柄をご覧ください。

フォーティネットの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

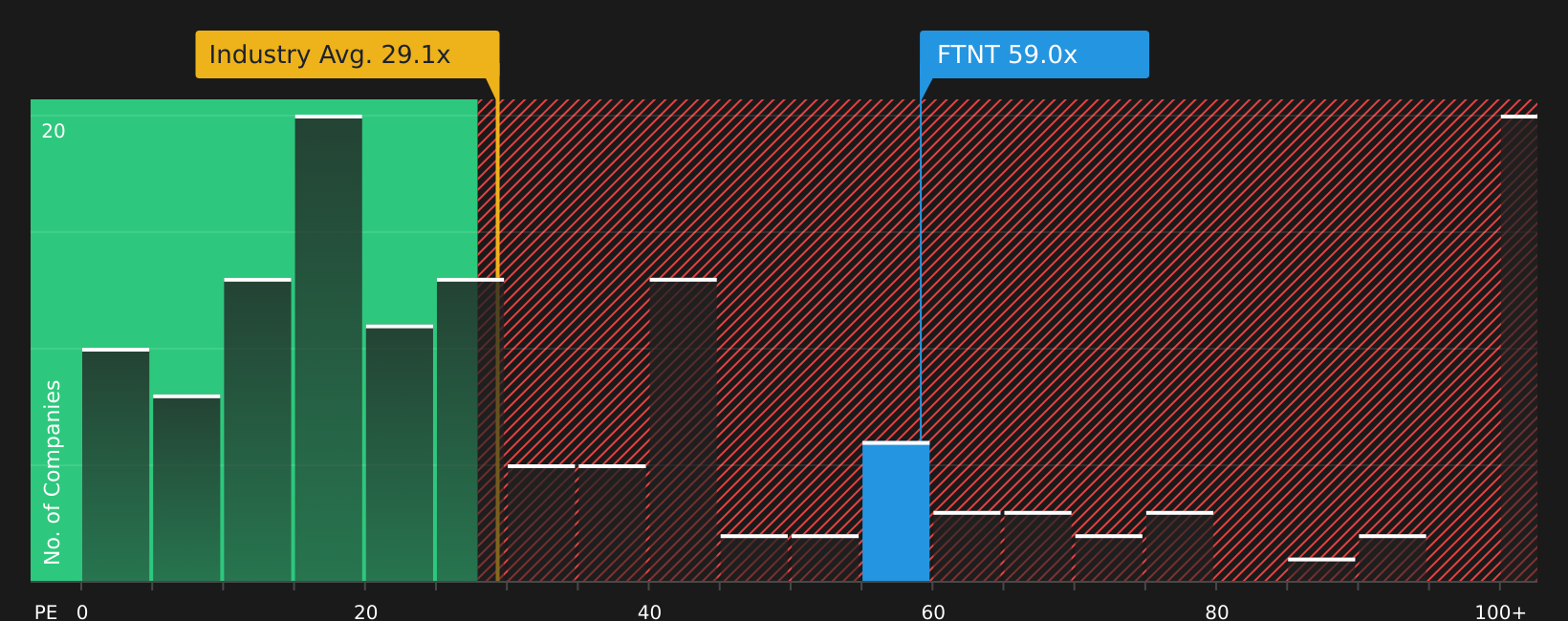

アプローチ2:フォーティネットの株価と利益の比較

収益性の高い企業にとって、PERは便利な略記法です。これは、投資家が現在の利益1ドルに対していくら支払う意思があるかを測るのに役立ちます。

通常、適正なPERとは、収益がどの程度のスピードで成長し、どの程度予測可能かを反映したものである。成長率が高いほど、または回復力があると認識されるほど、高い倍率が正当化され、不確実性が高いほど、または収益性が低いほど、PERは低くなる傾向があります。

フォーティネットは現在、33.73倍のPERで取引されており、広範なソフトウェア業界平均の約27.80倍、同業他社グループ平均の52.73倍と比較しています。また、Simply Wall Stは31.93倍のフェア・レシオを算出しています。これは、フォーティネットの収益プロファイル、業界、利益率、時価総額、リスク特性などの要因を考慮した場合に通常予想されるPERです。

このフェア・レシオは、広範なグループ平均のみに頼るのではなく、企業固有の要因を織り込んでいるため、同業他社や業界との単純な比較よりも調整されています。実際のPER33.73倍と比較すると、フェア・レシオ31.93倍は、フォーティネットがモデルベースの推定をやや上回って取引されていることを示しています。

結果OVERVALUED

PERは一つのストーリーを物語っていますが、本当のチャンスが別のところにあるとしたらどうでしょう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードフォーティネットの物語を選ぶ

先に、評価を理解するためのさらに優れた方法があることを述べました。ナラティブは、ビジネスに関するシンプルなストーリーを一連の収益、利益、マージン予想にリンクさせ、それを現在の株価と比較できるフェアバリューに変えることで、フォーティネットに対する見方を1つにまとめます。

Simply Wall Stのコミュニティページでは、フェアバリューが109.27米ドル付近の「キャッシュフロー要塞」と見るか、68.00米ドル付近のフェアバリューを指摘する慎重な見方に近いかを問わず、自分自身のストーリーで数字を構成できる簡単なツールです。このプラットフォームは、業績、ガイダンス、ニュースなどの新しいデータが追加されると、フェアバリューを更新します。

フォーティネットのNarrativeを設定またはフォローすることで、フェアバリューが現在の価格である約83~84米ドルより上か下かをすぐに確認することができます。 これにより、他の投資家と自分の前提がどのように異なるかを確認しながら、ポートフォリオにおいてこの銘柄がチャンスに見えるか、リスクの原因に見えるかを判断することができます。

しかし、フォーティネットについては、2つの代表的なフォーティネット・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

フェアバリュー99.03米ドル

直近終値との評価ギャップ:84.49米ドルを約14.7%上回る

想定収益成長率:12

- フォーティネットの2024年度のGAAP営業利益率30.3%、純利益率29.3%、トレーリング利益率30.6%をハイライトし、効率的なオペレーションと安定した収益性を指摘。

- TTM利益のPERは約40倍で、10年間の平均PER140倍を大きく下回っている。筆者は、これを同社の歴史に照らし合わせると、より合理的なエントリーポイントであると見ている。

- フォーティネットは創業者主導で有機的に成長した企業であり、強力なフリーキャッシュフローと統合された製品プラットフォームを有している。

フェアバリュー68.00 米ドル

直近終値との評価ギャップ: US$68.00 を約 24.3%上回る

想定収益成長率:9.18

- フォーティネットのハードウェア中心モデルを中核的な懸念事項として指摘し、クラウドネイティブ、ソフトウェア定義セキュリティ、プラットフォーム統合に向けた動きがハードウェアの需要と利幅を圧迫する可能性があると主張。

- 収益性と大企業維持の潜在的な足かせとして、統合脅威インテリジェンスにおける厳しい競争とともに、コンプライアンスとデータローカリゼーションコストの上昇を強調。

- 収益成長率、利益率、将来のPERについて、より慎重なアナリストの仮定を中心にフェアバリュー68.00米ドルを構築し、読者にこれらのインプットを自身の予想と照らし合わせてストレステストするよう勧めている。

このような強気・弱気の角度から検討している他の投資家との比較を確認したい場合は、フォーティネットに関する意思決定を行う前に、各スタンスの背景にあるナラティブをすべて読む価値があります。

フォーティネットにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fortinet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement