Advertisement

データ・ストレージ・コーポレーション(NASDAQ:DTST)の株価は、ここ1ヶ月で37%もの下落を記録し、最近の堅調なパフォーマンスを大きく後退させた。 良いニュースは、過去1年間、株価はダイヤモンドのように輝き、161%上昇したことです。

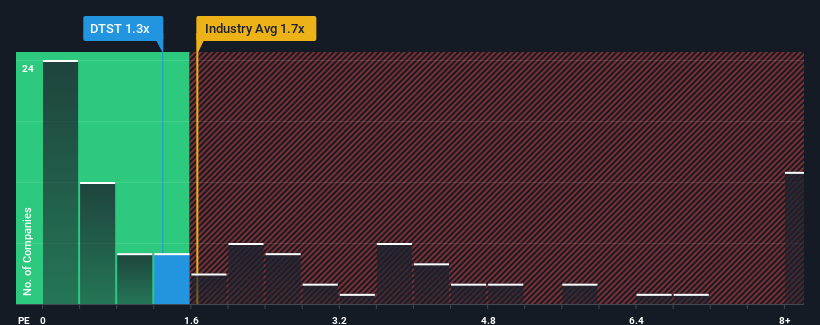

これだけ株価が下がっても、データストレージの売上高株価収益率(P/S)1.3倍は、P/Sレシオの中央値が1.7倍前後である米国のIT業界と比べると、かなり「中の上」であると言えなくもない。 とはいえ、投資家が明確な機会やコストのかかるミスを無視している可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

データストレージの業績推移

データストレージの売上高は他社に比べて伸び悩んでおり、最近の業績は芳しくない。 おそらく市場は将来の収益回復を期待しており、それがP/Sの低下を抑えているのだろう。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?それなら、データストレージの無料 レポートを ご覧ください。データストレージの収益成長は予測されているか?

P/Sレシオを正当化するためには、Data Storageは業界並みの成長を遂げる必要がある。

振り返ってみると、昨年度の同社の収益は4.6%増とまずまずだった。 これは、過去3年間で合計168%の増収を達成した、その前の優れた期間に裏打ちされたものである。 したがって、最近の収益の伸びは同社にとって素晴らしいものであったと言える。

現在、同社をフォローしている唯一のアナリストによれば、来年度の収益は8.2%増加すると予想されている。 これは、より広い業界の9.3%の成長予測に似ている。

この情報により、データストレージが業界とほぼ同じP/Sで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安心感を抱いているようだ。

データストレージのP/Sは投資家にとって何を意味するのか?

データストレージの株価急落後、同社のP/Sは業界のP/S中央値にしがみついている。 通常、投資判断の際に株価売上高比率を深読みしないよう注意したいが、他の市場参加者がその会社についてどう考えているかについては、株価売上高比率から多くを読み取ることができる。

データストレージは、収益成長率が他の業界と同等であることから、適切なP/Sを維持していることが分かる。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 すべての状況が一定であれば、株価が大幅に変動する可能性はかなり低い。

とはいえ、 データ・ストレージは 当社の投資分析 で2つの警告サインを示して いるため、注意が必要だ。

これらのリスクによってData Storageに対する意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Data Storage が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:DTST

Advertisement