Advertisement

データドッグ・インク(NASDAQ:DDOG)の株主は、株価が先月26%上昇したことを喜んでいるに違いない。 悪いニュースは、株価が過去30日間で回復した後でも、株主は昨年1年間で約5.7%水面下にいることだ。

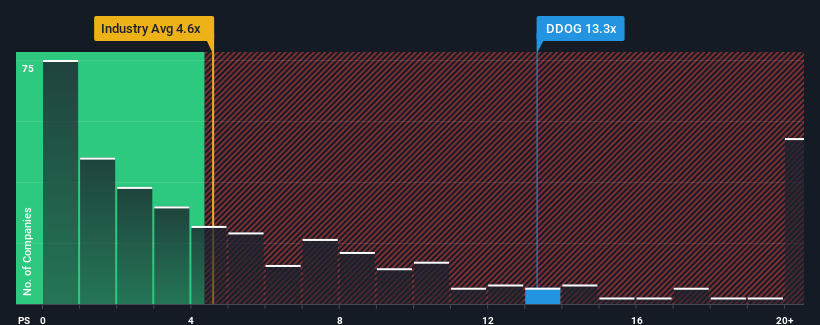

米国のソフトウェア業界の半数近くがP/Sレシオ4.8倍以下であり、P/S1.7倍以下も珍しくないからだ。 しかし、P/Sがかなり高いのには理由があるのかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

AIが医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

データドッグの最近の業績は?

最近のデータドッグの収益は、他の多くの企業よりも早く上昇しており、データドッグにとって有利な状況となっている。 好調な収益が続くと予想する向きが多く、P/Sを引き上げているようだ。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?Datadogの無料 レポートを ご覧ください。収益予測は高いP/Sレシオに見合うか?

DatadogのようなP/Sレシオが妥当と見なされるためには、企業が業界をはるかに凌駕していなければならないという前提が内在している。

振り返ってみると、昨年は同社のトップラインが26%も上昇した。 直近の3年間でも、短期的な業績も手伝い、全体として138%の増収という素晴らしい結果を出している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

同社を担当するアナリストによれば、今後3年間は毎年20%の増収が見込まれている。 業界は毎年16%しか伸びないと予測されているため、同社はより強い収益を上げることができる。

この情報により、データドッグが業界と比べて高いP/Sで取引されている理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

DatadogのP/Sは投資家にとって何を意味するのか?

DatadogのP/Sは、株価の便利な上昇のおかげで、先月から順調に伸びている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な指針にはなります。

データドッグを調べたところ、将来の収益が好調なため、P/Sレシオは高水準を維持している。 現在、株主は将来の収益が脅かされていないと確信しているため、P/Sに満足している。 このような状況で、近い将来株価が大きく下落することは考えにくい。

次のステップに進む前に、当社が発見したデータドッグの1つの警告サインについて知っておく必要がある。

過去に堅実な業績成長を遂げた企業がお好みなら、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Datadog が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:DDOG

Advertisement