Advertisement

Datadogのバリュエーションは、最近の製品拡大後でも妥当か?

- Datadogが今日の株価でも賢い買い手なのか、それとも大きな利益はすでにバックミラーに映っているのか。ここでは、現在の株価が示唆する将来について詳しく見てみよう。

- 株価は最近少し不安定で、先週は3.4%、先月は2.9%下落している。過去1年間で6.3%下落したとはいえ、年初来では6.5%、3年間では106.7%の上昇だ。

- 最近のヘッドラインは、大規模なクラウド顧客との足跡を深める新製品の発売とともに、観測可能性とセキュリティにおけるDatadogの役割拡大に焦点を当てている。同時に、金利、リスク選好度、競争がすべて進化する中、データドッグのような高成長ソフトウェア企業が割高なバリュエーションを正当化できるかどうかについても議論が続いている。

- 6つのバリュエーション・テストのチェックリストで、データドッグは3/6を獲得した。これは、いくつかの尺度では割安に見えるが、他の尺度ではまだ厳しいことを示唆している。最後に、Datadogの価値について別の角度から考える前に、これらのアプローチについて説明します。

データドッグの昨年-6.3%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Datadog 割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在に割り引くことで、現在のビジネスの価値を推定します。Datadogの場合、長期的なキャッシュ生成・成長能力に基づき、2段階のフリーキャッシュフロー対株式アプローチを使用します。

データドックは現在、約8億7430万ドルのフリーキャッシュフローを生み出している。アナリストの予想とモデルの外挿によると、これは2029年までに約30億ドルに増加し、さらに成長すると2035年までに予想フリー・キャッシュ・フローは50億ドル台半ばに達する可能性がある。Simply Wall Stは、入手可能な限りアナリストの予測を使用し、非現実的な急カーブを避けるため、長期的な成長前提を先細りにしている。

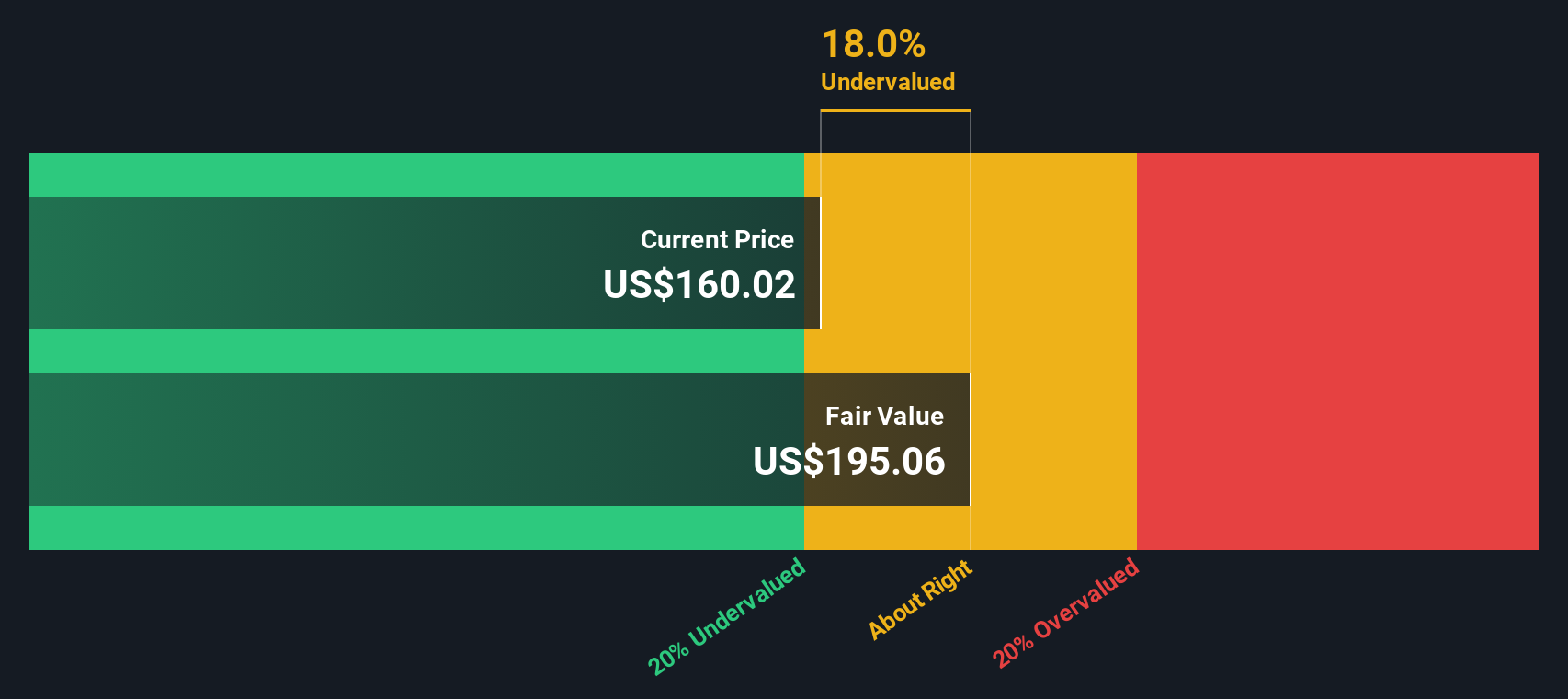

これらの予測キャッシュフローを用いると、モデルは1株当たり約209.60ドルの本源的価値に到達する。現在の市場価格と比較すると、このモデル結果は、株価が約27.0%過小評価されていることを意味し、このフレームワークの中では、市場はデータドッグの長期的なキャッシュ生成の可能性を過小評価している可能性があることを示しています。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Datadogは27.0%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて908以上の割安株を発見してください。

Datadogのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:データドックの価格対売上高

潜在能力の多くを将来の利益に転換している高成長ソフトウェア企業にとって、売上高株価収益率(P/S)は、収益よりも変動が少なく予測しやすいため、価値を比較する最もクリーンな方法です。

一般的に、企業の成長率が高く、リスクが低いと認識されるほど、投資家は「正常な」または「公正な」売上高倍率を支払うことをいとわない。成長が鈍化したり不確実性が高まったりすると、通常、適正倍率は引き下げられる。

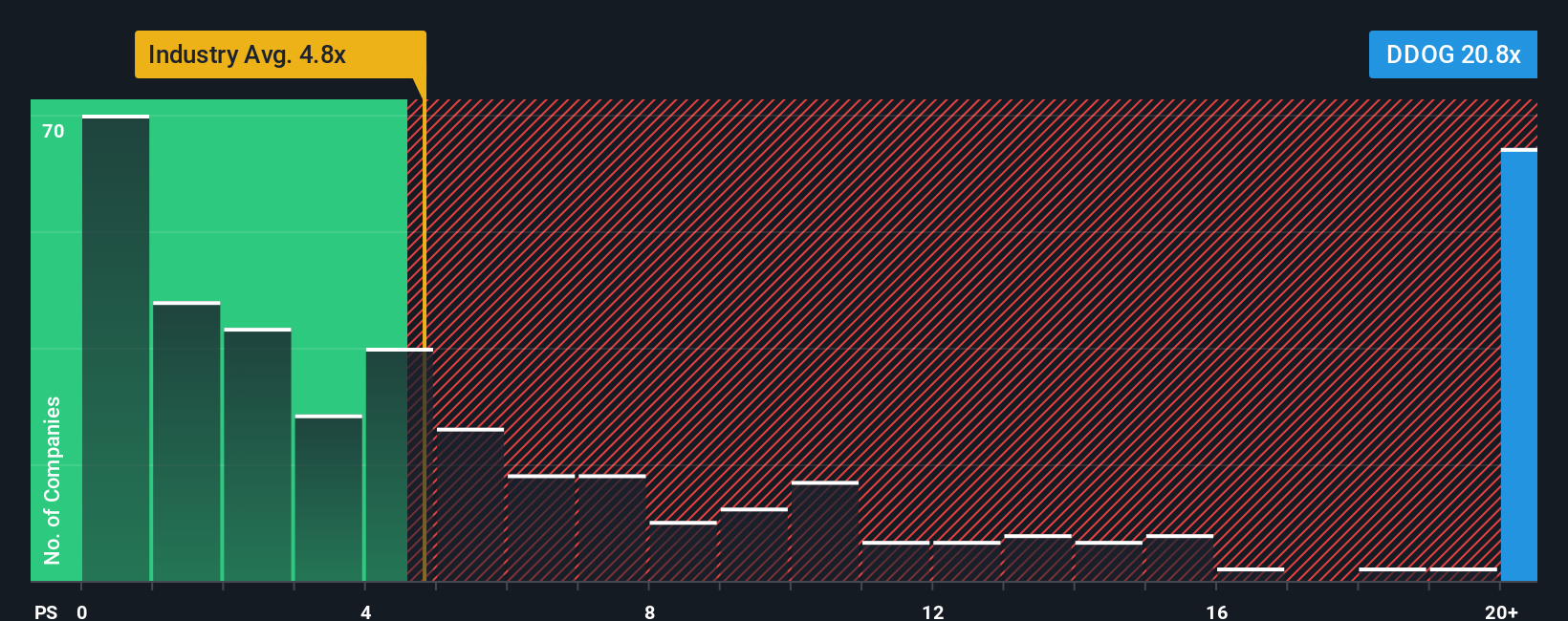

データドックは現在、P/Sレシオ16.71倍で取引されており、ソフトウェア業界平均の4.91倍を大きく上回っている。Simply Wall Stが独自に算出したデータドッグのフェア・レシオは13.42倍で、成長見通し、マージン、業界、時価総額、リスクプロファイルを考慮した上で、同事業が求めるべきP/S倍率を推定している。このため、品質や将来性の重要な違いを見逃す可能性のある単純な同業他社比較や業界比較よりも、より調整されたものとなっています。

データ ドッグの実際のP/S16.71倍とフェア・レシオ13.42倍を比較すると、株価はファンダメンタルズが正当化する水準より割高で取引されていることがわかる。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレードDatadogの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があることを述べました。これはシンプルでストーリー性のある予測で、データドックのビジネスに対するあなたの見方を、将来の収益、利益、マージンに関する特定の仮定と結びつけるものです。これらの仮定は、今日の株価と比較して、購入、保有、または売却を決定することができる公正価値に流れます。

Simply Wall Stのコミュニティページでは、Narrativesは数百万人の投資家が企業のストーリーを数字に変換するために使用する簡単でアクセス可能なツールであり、決算や主要ニュースなどの新しい情報が到着すると自動的に更新される実用的な評価に変換されます。

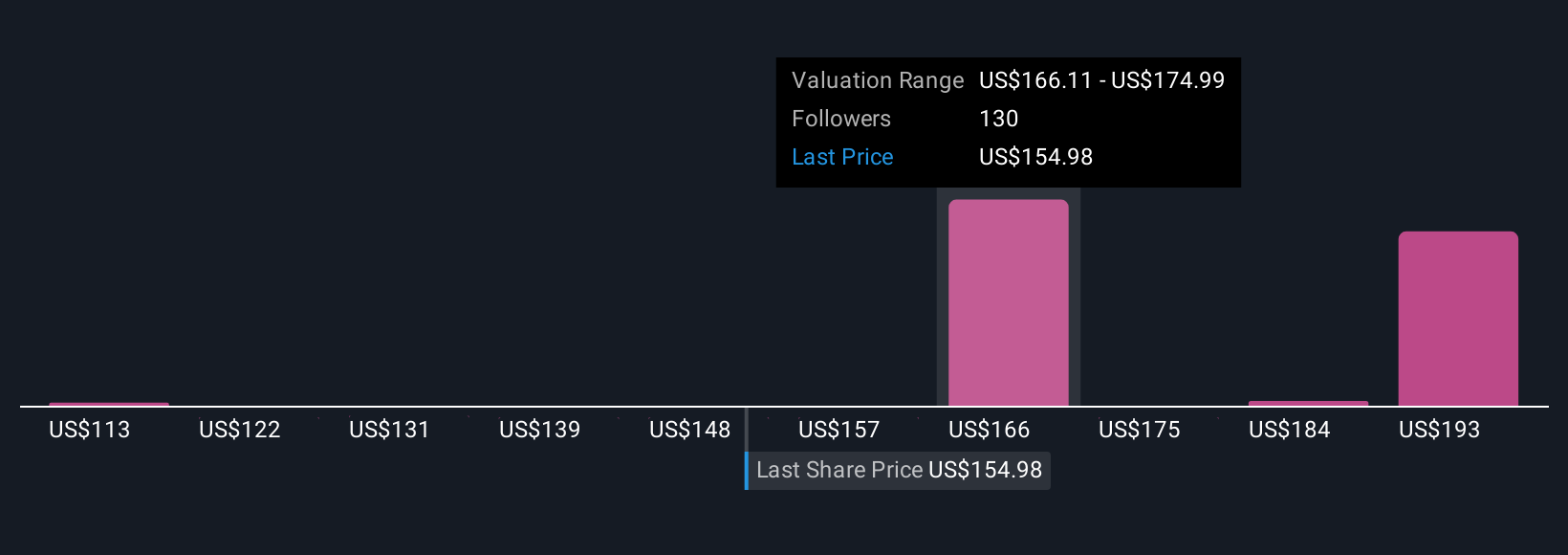

Datadogは、非常に異なるストーリーを合理的にサポートすることができるため、これは重要である。例えば、ある強気なシナリオは、AI需要の加速、国際的な事業展開、収益性の上昇に傾注し、フェアバリューをアナリストのレンジ上限である1株あたり200ドル付近に近づけるかもしれない。より慎重なシナリオでは、価格競争圧力、顧客最適化、規制リスクを強調し、105ドル前後の下限に近いフェアバリューを正当化するかもしれない。あなたの期待を最も反映するNarrativeを選択またはカスタマイズすることで、Datadogへの投資を決定し、再検討するためのダイナミックで透明性の高いフレームワークを得ることができます。

Datadogのストーリーはまだまだ続きます。当社のコミュニティで他の方々のご意見をお聞かせください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Datadog が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement