Advertisement

Dropbox, Inc. (NASDAQ:DBX) のPERを特定するのは今難しい

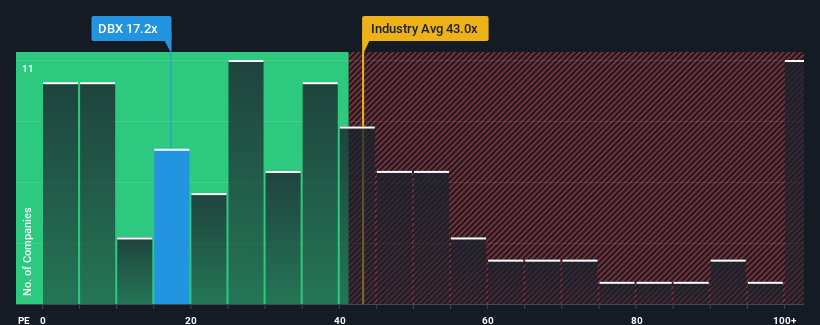

米国のPERの中央値が約19倍と同程度である中、Dropbox, Inc.(NASDAQ:DBX)の株価収益率(PER)17.2倍が特筆に値すると考える人は多くないだろう。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

最近のDropboxは、他の企業よりも収益が急上昇しており、有利な状況にある。 この好調な業績がそろそろ尻すぼみになるかもしれないと投資家が考えているため、PERが控えめになっている可能性もある。 同社が好きなら、そうでないことを望み、まだ好感されていないうちに株を手に入れる可能性がある。

Dropboxに成長はあるか?

DropboxのPERは、緩やかな成長しか期待できず、重要なことは市場並みの業績しか期待できない企業にとっては典型的なものだろう。

昨年度の収益成長率を確認すると、同社は9.6%の価値ある増加を記録している。 しかし、それ以前の業績があまり芳しくなかったため、過去3年間のEPS成長率は実質的にゼロに等しい。 したがって、同社の最近の利益成長は一貫性がないと言ってよい。

将来に目を移すと、同社を担当するアナリスト11人の予想によると、今後3年間の収益成長率は毎年3.3%ずつ低下し、マイナス圏に向かうという。 他の市場が年率11%の成長を見込んでいる中で、これは素晴らしいことではない。

この情報により、Dropboxが市場とほぼ同じPERで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストの悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 このような収益低下はいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

ドロップボックスのPERの結論

株価収益率は株を買うかどうかの決定的な要因になるべきではないが、業績期待のバロメーターとしてはかなり有能だ。

Dropboxは現在、減益が予想される企業としては予想よりも高いPERで取引されていることが分かった。 業績が後退し、見通しが悪くなると、株価が下落し、PERが低下するリスクがある。 このような状況が改善されない限り、この株価を妥当と考えるのは難しい。

とはいえ、私たちの投資分析では、Dropboxは3つの警告サインを示しており、そのうちの1つは無視できないものである。

もちろん、Dropboxより優れた銘柄を見つけることもできるだろう。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dropbox が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement