Advertisement

投資家たちはDropbox, Inc.

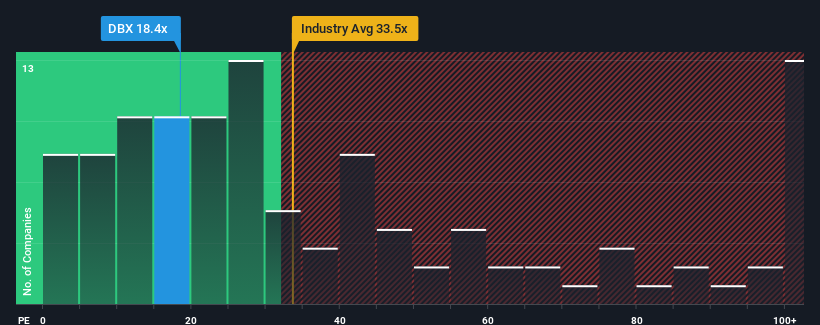

の株価収益率(PER)18.4倍が注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

我々は、Dropboxに関する2つの警告サインを発見した。無料でご覧ください。Dropboxは最近、他の企業よりも収益を伸ばしており、確かに良い仕事をしている。 1つの可能性は、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっていることだ。 そうでないなら、既存株主は今後の株価の方向性について楽観的になる理由がある。

Dropboxに成長はあるか?

DropboxのPERは、緩やかな成長しか期待できず、重要なのは市場と同程度のパフォーマンスしか期待できない企業にとっては典型的なものだろう。

昨年度の収益成長率を確認すると、同社は6.9%の価値ある増加を記録している。 直近3年間のEPSも、短期的な業績にも多少助けられ、全体で82%という素晴らしい伸びを示している。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

将来に目を移すと、同社を担当するアナリスト11人の予想では、今後3年間は年率17%の増益が見込まれている。 一方、他の市場は年率10%の拡大しか予想されておらず、魅力に欠けるのは明らかだ。

これを考えると、DropboxのPERが他の大多数の企業と同水準にあるのは不思議だ。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

要点

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

Dropboxのアナリスト予想を検証したところ、優れた業績見通しが予想ほどPERに寄与していないことが分かった。 PERがポジティブな見通しに見合うことを妨げている、収益に対する未観測の脅威が存在する可能性がある。 通常、このような状況は株価を押し上げるはずであるため、一部のアナリストは業績の不安定さを予想しているようだ。

リスクについては常に考えるべきだ。その一例として、私たちは Dropboxに注意すべき2つの警告サインを 発見した。

これらのリスクによってDropboxに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dropbox が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement