- サイバーアーク・ソフトウェアがこれほどの大暴騰を遂げた後でもまだ買う価値があるのか、それとも今はより良いエントリーポイントを待つのが賢い選択なのか、疑問に思っているのはあなただけではありません。あなただけではありません。多くの投資家が、現在の価格が本当の価値を反映しているかどうかを見極めようとしています。

- 株価は短期的には少し冷え込んでおり、先週は約3.8%、過去1ヶ月では7.4%下落しているが、それでも年初来で34.5%、過去1年では約42.1%上昇している。さらに拡大すると、3年間の上昇率は約249.4%、5年間の上昇率は177.3%となり、この長期トレンドの強さを際立たせている。

- このような動きは、アイデンティティ・セキュリティと特権アクセス管理における重要なプレーヤーとしてのCyberArkのポジションによってもたらされている。大企業がサイバーセキュリティへの支出を増やし、規制当局がアイデンティティ管理に対する期待を強める中、CyberArkは戦略的な顧客獲得に成功し、プラットフォームを拡大している。このことは、市場が長期にわたって株価の再評価を望んでいる理由の一助となっている。

- このような勢いにもかかわらず、サイバーアークのバリュエーション・チェックは現在0/6にとどまっている。次に、さまざまなバリュエーション・アプローチを通して、それらが実際に何を物語っているのかを確認し、最後に、通常の倍率を超えた、サイバーアークの価値についてのよりニュアンスに富んだ考え方をご紹介します。

サイバーアーク・ソフトウェアのバリュエーションチェックは0/6でした。その他の赤信号については、評価の内訳をご覧ください。

アプローチ 1: サイバーアーク・ソフトウェアの割引キャッシュフロー (DCF) 分析

DCFモデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、企業の価値を推定するものです。サイバーアークソフトウェアの場合、モデルは直近12ヶ月のフリーキャッシュフロー約2億510万ドルからスタートし、事業規模が拡大するにつれてこの数字が大きく成長すると仮定します。

アナリストや社内の予測では、フリーキャッシュフローは2035年までに約21億3000万ドルまで増加し、2026年には約3億9010万ドル、2029年には10億3000万ドルという中間マイルストーンが設定されています。これらの予測は、2ステージのフリーキャッシュフロー・ツー・エクイティモデルに基づいており、初期はアナリストの予測に大きく依存し、後期は成長が徐々に鈍化するにつれてシンプリー・ウォールSt.によって外挿される。

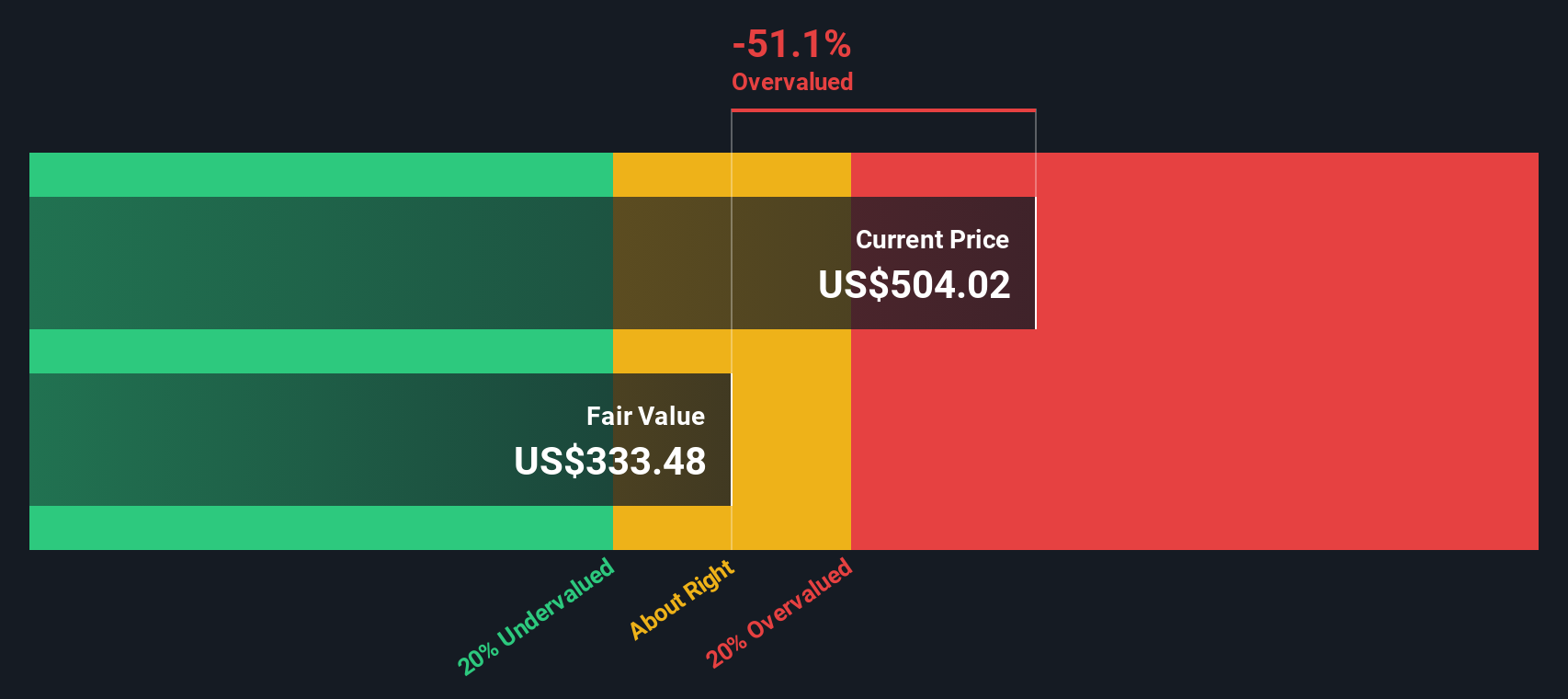

これらすべての将来キャッシュフローを割り戻すと、本源的価値は1株当たり約338.76ドルとなる。現在の市場価格と比較すると、これはサイバーアークがおよそ33.3%過大評価されていると推定されることを示しており、投資家はすでに将来の成長のために多くの金額を支払っている可能性があることを示しています。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、CyberArk Software は33.3%割高である可能性がある。909の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

サイバーアーク・ソフトウェアの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

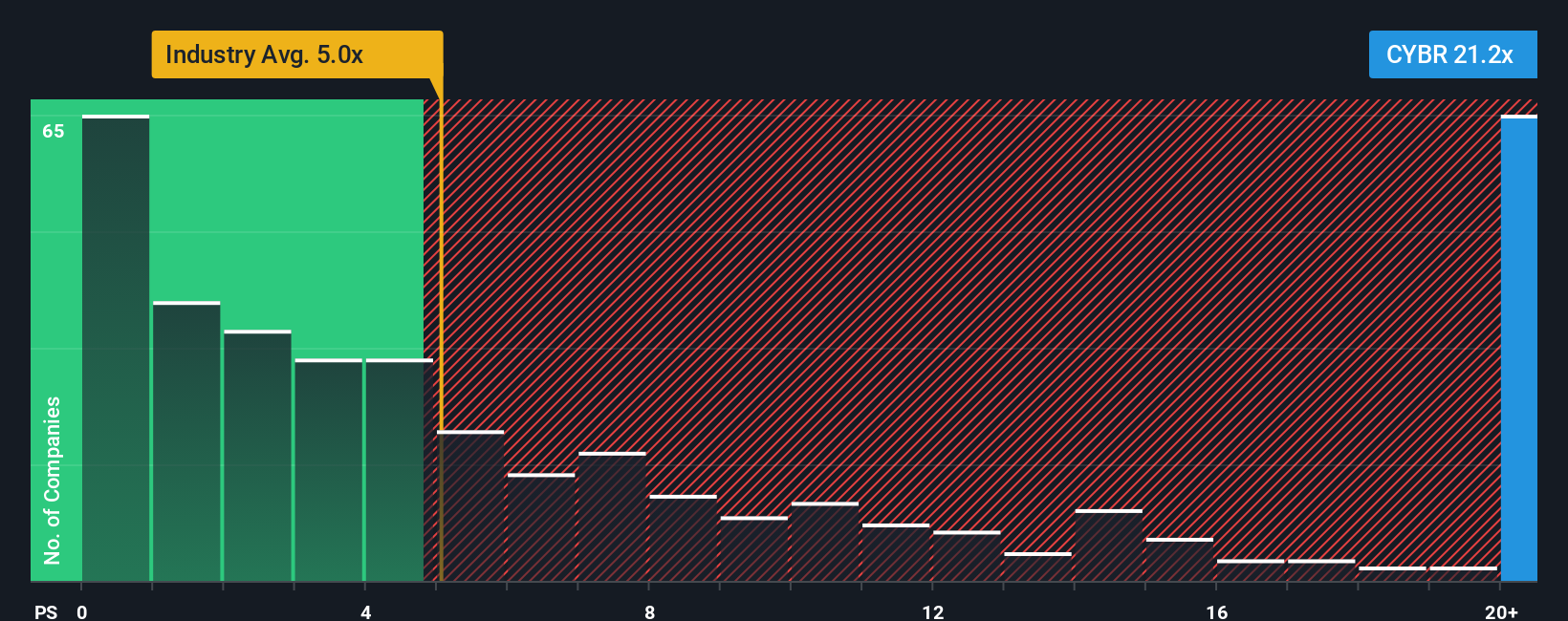

アプローチ 2: サイバーアークソフトウェアの価格対売上高

収益は収益よりも安定している傾向があり、会計上の選択による影響も少ないためです。投資家は一般的に、成長が速く、予測可能で、リスクが低いと思われる企業に対しては、より高い売上高倍率を支払うことを厭わないが、成長が遅く、リスクが高い企業に対しては、通常、より低い倍率が要求される。

サイバーアークは現在、売上高株価倍率約17.50倍で取引されており、ソフトウェア業界平均の約4.81倍や、最も近い同業他社の約9.36倍に対して、かなりのプレミアムがついている。このような無遠慮な比較を超えるために、Simply Wall Stは独自のフェア・レシオを使用しています。これは、サイバーアークの成長見通し、収益性プロファイル、リスク、業界のポジショニング、時価総額を考慮した上で、妥当な売上高株価倍率を推定するものです。これは、単に一般的なセクター平均や少数の同業他社に対して株価を並べるよりも、より調整されたものです。

これに基づくと、サイバーアークのフェア・レシオは9.07倍となり、現在の17.50倍を大きく下回る。これは、市場がファンダメンタルズ・ベースのモデルよりも楽観的な価格設定をしていることを示唆している。

結果割安

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1456社をご覧ください。

意思決定をアップグレードサイバーアーク・ソフトウェアの物語を選択する

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、企業のストーリーに対するあなたの見方を、将来の収益、利益、マージンに関する特定の仮定に結びつけます。ナラティブは使いやすく、業績や主要ニュースなどの新しい情報が入ると動的に更新され、異なる視点がどのように異なる価値をもたらすかを明らかにします。例えば、あるサイバーアーク・ナラティブは、AIセキュリティのアップサイド、強力なVenafiとZillaの統合、550ドル以上の高いフェアバリューに傾くかもしれない一方、より慎重なナラティブは、実行リスク、競争、取引の不確実性に焦点を当て、415ドル近くに着陸するかもしれない。これは、あなた自身の決断の軸となる実用的なレンジを提供する。

サイバーアーク・ソフトウェアのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CyberArk Software が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.