Advertisement

株価89%急騰のサイバーアークを再評価するタイミングは今か?

- サイバーアーク・ソフトウェアが隠れたバリューチャンスなのか、それとも株価がすでに上がりすぎているのか。では、この銘柄の本当の立ち位置を見てみよう。

- サイバーアークの株価は、年初来で54.6%、昨年1年間では89.3%という驚異的な急上昇を遂げた。しかし、先週は0.2%のわずかな落ち込みを見せた。

- サイバーアークの着実な上昇は、サイバーセキュリティ関連銘柄に対する幅広い熱意と、ここ数カ月で発表されたいくつかの注目すべきパートナーシップによって後押しされ、同社の戦略的な勢いを示している。特筆すべきは、デジタル・セキュリティへの支出増加を強調する業界レポートが、バリュエーションが疑問視される中でも投資家の関心を強く保っていることだ。

- 現在、サイバーアークの割安度チェックは6点満点中わずか0点である。記事の最後には、さらに優れた価値を見抜く方法をご紹介しますので、ご期待ください。

CyberArk Software の評価チェックのスコアはわずか0/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ 1: サイバーアーク・ソフトウェアの割引キャッシュフロー (DCF) 分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引くことで、企業の本質的価値を推定します。このアプローチにより、投資家は長期的に生み出される実際のキャッシュに基づき、企業の本当の価値を理解することができます。

サイバーアーク・ソフトウェアの直近のフリーキャッシュフローは2億900万ドルです。アナリストは堅調な成長を見込んでおり、フリーキャッシュフローは2029年末までに10億3,000万ドルに達すると予測している。アナリストの予測は今後5年間をカバーしているが、さらなる予測はSimply Wall St.による拡張予測とモデルに基づいている。

今後10年間の年間フリーキャッシュフロー予測は、サイバーセキュリティ市場におけるサイバーアークの事業拡大と戦略への自信を反映し、着実な増加を示しています。これらの予測はすべて、同社の報告基準に沿って米ドルで測定されています。

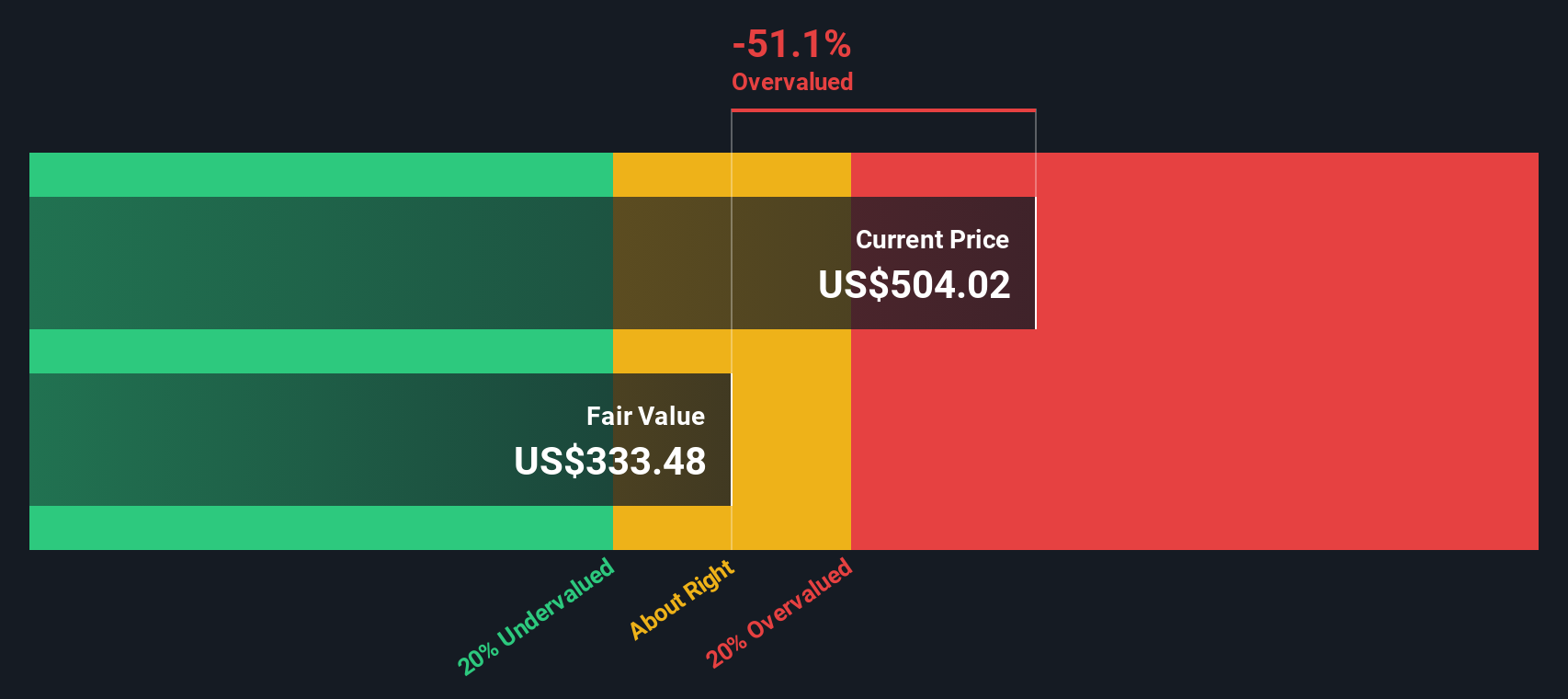

DCFモデルに基づき、サイバーアーク・ソフトウェアの1株当たりの本源的価値は333.74ドルと推定される。こうした楽観的なキャッシュフロー予測にもかかわらず、現在の株価はこの公正価値予測を約 55.5%上回っている。これは、現時点では著しく過大評価されていることを示している。

結果割高

当社の割引キャッシュフロー(DCF)分析では、CyberArk Softwareは55.5%割高である可能性があります。839の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

サイバーアーク・ソフトウェアの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

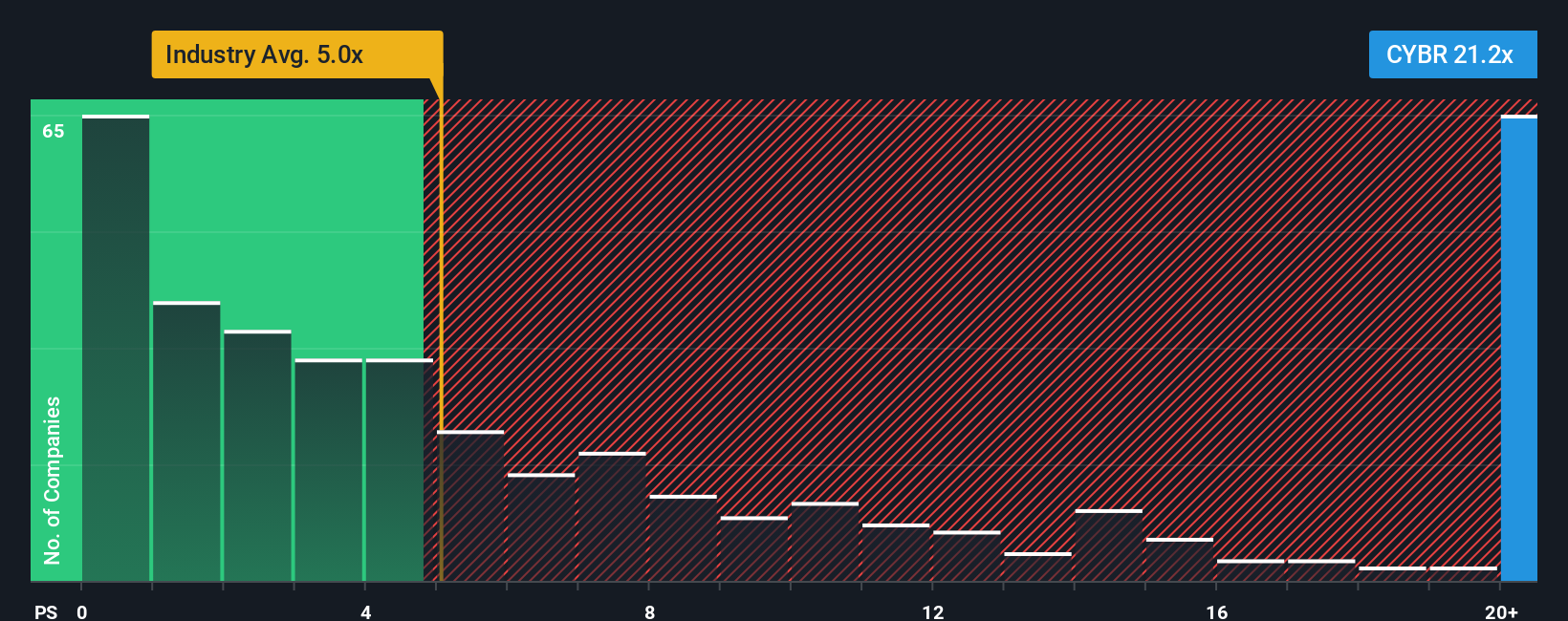

アプローチ 2: サイバーアークソフトウェアの価格対売上高

株価対売上高 (P/S) レシオは、CyberArk Software のようなソフトウェア企業の評価指標として広く使用されています。このような企業は短期的な収益性よりも成長を優先することが多いため、これは特に関連しています。P/Sレシオは、投資家が1ドルの収益に対していくら支払っているかを測ることができるため、収益がまだ企業の真の可能性を反映していない可能性のある高成長ハイテク株を評価するのに適しています。

正常な」または「公正な」P/Sレシオは、すべての企業で同じではないことを認識することが重要です。高成長・低リスクの企業は一般的に高倍率が妥当であり、低成長・低リスクの企業は低倍率が妥当である。将来の事業拡大に対する投資家の意欲、収益性の見通し、そして全体的な市場センチメントが、妥当なバリュエーションに影響する。

現在、サイバーアークのPERは21.83倍。これに対し、同業他社の平均は10.28倍、ソフトウェア業界全体ではさらに低い5.33倍となっています。サイバーアークのSimply Wall St独自のフェア・レシオは10.57倍です。これは、特にサイバーアークの成長期待、リスクプロファイル、利益率、時価総額、業界力学の微妙なブレンドを反映しています。

フェアレシオの利点は、単純な業界比較や同業他社比較では不可能な方法で、急成長やリスクプロファイルといったサイバーアーク独自の特性を調整することです。そのため、文脈の中で価値を評価するための、より正確なベンチマークとなります。

サイバーアークの実際のP/Sレシオは21.83倍で、フェアレシオの10.57倍をはるかに上回っているため、このアプローチでは株価は大幅に割高に見えます。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレードサイバーアーク・ソフトウェアの物語を選択する

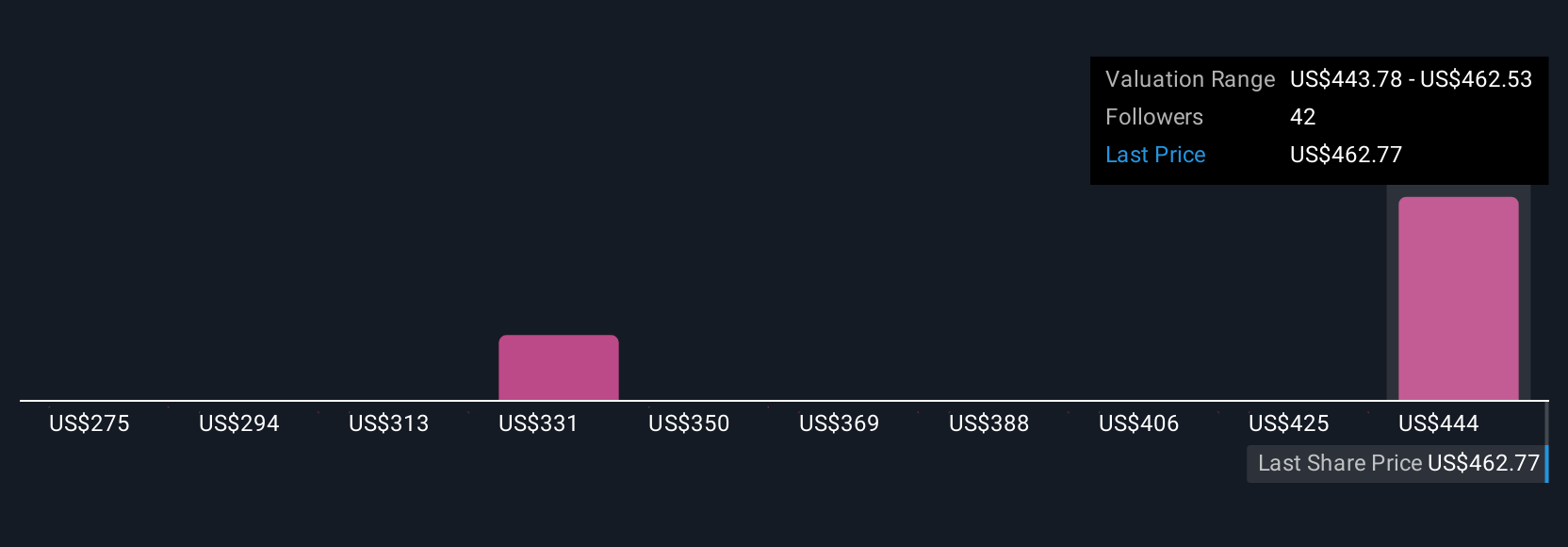

バリュエーションを理解するためのより良い方法があることを先に述べました。ナラティブとは、企業の背後にあるストーリーのことで、その企業がどこに向かっているのか、何が成長の原動力となるのか、将来の収益、マージン、公正価値についてどのような仮定を置くのか、といった視点です。サイバーアークソフトウェアのビジネスストーリーを、オーダーメイドの財務予測や公正価値の見積もりと結びつけることで、ナラティブは、株式の真の可能性についての実践的で人間中心の見解を生み出します。

シンプリー・ウォールストリートの何百万人もの投資家が、コミュニティページのNarrativesを利用しています。Narrativesは投資判断をより身近なものにし、フェアバリューを最新の株価と比較することで、買い時か、保有時か、売り時かを判断することができるからです。これらの「ナラティブ」は常に最新で、業績、買収、主要ニュースなどの新しい情報が自動的に組み込まれるため、あなたの見方は常に現在の現実を反映しています。

例えば、一部の投資家は、サイバーアークがAIを活用したIDセキュリティで急拡大していると見ており、業界のリーダーシップと高い成長を期待して、1株当たり551ドル付近の公正価値を推定しています。また、買収リスクやセクターのボラティリティに着目し、フェアバリューを1株当たり415ドルに近いと見る慎重な投資家もいる。ナラティブを使えば、実際の数字を使って自分の見方を表現したり検証したりすることができ、静的な比率を超えた、よりスマートでダイナミックな投資へと向かうことができる。

サイバーアーク・ソフトウェアのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CyberArk Software が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement