Advertisement

クリーンスパーク・インク(NASDAQ:CLSK)の株主は、株価が27%下落し、前期の好業績を帳消しにするという非常に荒い月となったことを喜ばないだろう。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在21%の株価下落の上に座っている。

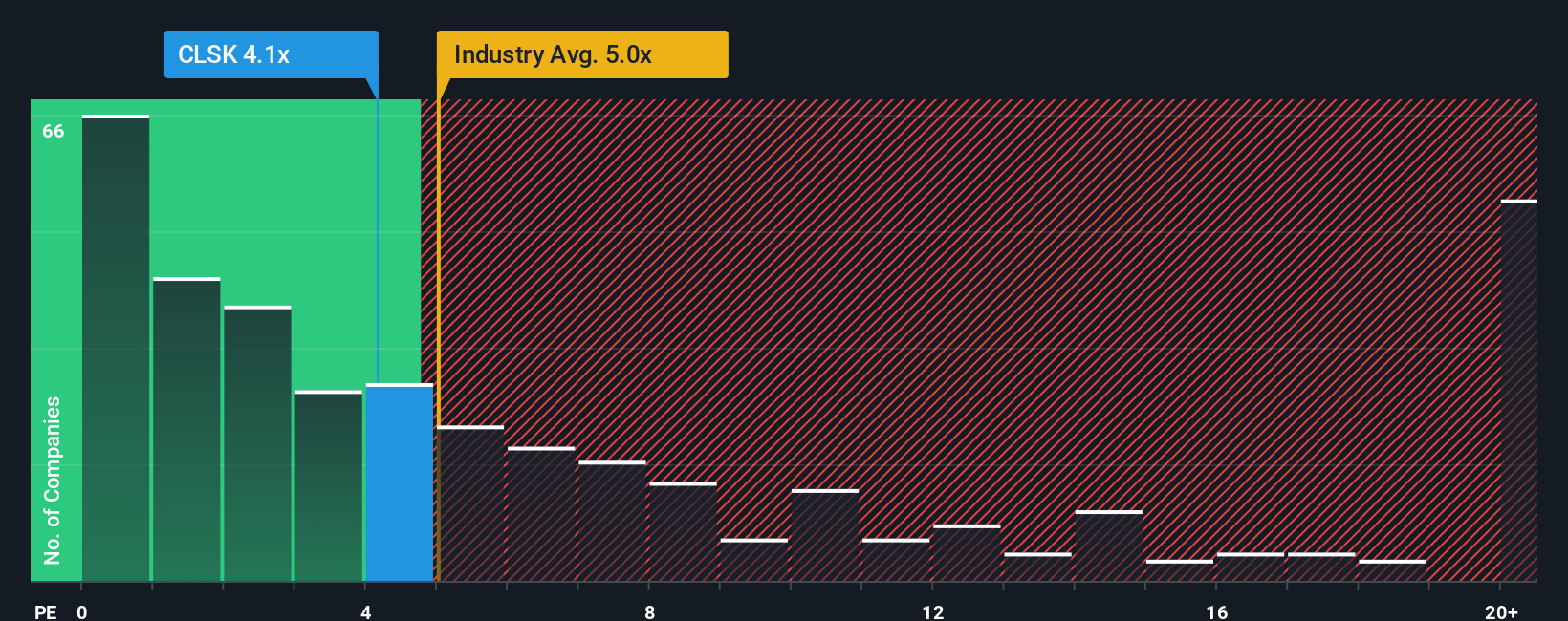

株価は大幅に下落したが、米国のソフトウェア業界のP/S中央値が約5倍である中、クリーンスパークのP/S(株価売上高倍率)4.1倍が注目に値すると考える人はまだ多くはないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら15銘柄の米国株はその恩恵を受けそうな展開を見せている。

CleanSparkのP/Sは株主にとって何を意味するのか?

最近のほとんどの他社を凌ぐ収益成長で、CleanSparkは比較的うまくいっている。 おそらく市場は、このレベルの業績が先細りになることを期待しており、P/Sの高騰を抑えているのだろう。 同社がこの路線を維持できれば、投資家は収益額に見合った株価で報われるはずだ。

アナリストの今後の予測をご覧になりたい方は、CleanSparkの無料 レポートをご覧ください。収益予測はP/Sレシオと一致するか?

CleanSparkのようなP/Sレシオが妥当であるとみなされるためには、企業が業界と一致していなければならないという固有の前提がある。

まず振り返ってみると、同社は昨年85%という驚異的な収益成長を遂げた。 また、直近の3年間でも、短期的な驚異的な業績も手伝って、全体として驚異的な増収を記録している。 したがって、最近の収益成長は同社にとって見事なものであったと言える。

同社をフォローしている12人のアナリストによれば、今後1年間で収益は70%上昇すると予想されている。 これは、より広い業界の20%成長予測を大幅に上回るものだ。

この情報により、CleanSparkが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の低下を受け入れているようだ。

最終結論

CleanSparkの株価は崖から落ちているため、P/Sはソフトウェア業界の他の企業と同じ水準にあるように見える。 一般的に、私たちの好みは、市場が企業の全体的な健全性について何を考えているかを確立するために売上高株価比の使用を制限することです。

CleanSparkのアナリスト予想を見てみると、その優れた収益見通しが、我々が期待したほどP/Sを押し上げていないことがわかった。 おそらく、収益予測の不確実性がP/Sレシオを他の業界と一致させているのだろう。 このような状況は通常、株価を押し上げるはずだからだ。

他にもリスクがあることを忘れてはならない。例えば、 CleanSparkの注意すべき兆候を2つ挙げて みた。

CleanSparkの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CleanSpark が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:CLSK

Advertisement