一部の株主を悩ませているのは、デジタル・タービン社(NASDAQ:APPS)の株価が先月35%も下落したことだ。 最近の下落は、株主にとって惨憺たる12ヶ月を締めくくるもので、その間83%の損失を抱えている。

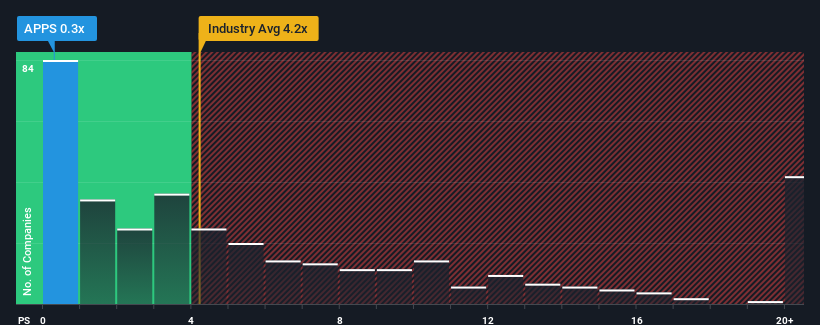

米国のソフトウェア業界のほぼ半数がP/Sレシオ4.2倍以上であり、P/Sが11倍を超えることさえ珍しいことではないことを考えると、今回の大幅下落を受けて、デジタル・タービンのP/Sレシオは0.3倍であり、現時点では強力な買い場に見えるかもしれない。 ただし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通りに受け取るのは賢明ではない。

デジタルタービンの最近の業績は?

業界では最近収益が伸びているが、デジタル・タービンの収益はリバース・ギアに入っている。 P/Sレシオが低いのは、投資家がこの収益不振は改善しないと考えているからだろう。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アナリストの今後の予測をご覧になりたい方は、デジタルタービンの無料 レポートをご覧ください。低P/Sについて、収益成長指標は何を物語っているのか?

P/Sレシオを正当化するためには、デジタルタービンは業界を大幅に引き離す貧弱な成長を遂げる必要がある。

振り返ってみると、昨年はトップラインが18%減少した。 しかし、直近の3年間は、短期的には不満足な業績にもかかわらず、全体としては74%の増収という素晴らしい結果を残している。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

同社を担当する5人のアナリストによれば、今後3年間は年率6.1%の増収が見込まれている。 業界では年率15%の成長が予測されており、同社は減収となる。

これを考慮すれば、デジタルタービンのP/Sが他社の大半を下回っているのも理解できる。 どうやら多くの株主は、同社があまり豊かでない将来を見据えている可能性がある中、持ち続けることに抵抗があるようだ。

最後の言葉

崖から落ちそうになったデジタルタービンの株価は、P/Sも大きく引き下げた。 特定の業界では、株価売上高比率は価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

デジタル・タービンが低いP/Sを維持しているのは、予想成長率が業界全体より低いという弱点があるためだ。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主な要因のようだ。 今後、P/Sが上昇することを正当化するためには、同社に好転が必要だろう。

その他のリスクについてはどうだろうか?どんな企業にもリスクはあるものだが、 デジタルタービンは3つの警戒すべき兆候を 発見した。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Digital Turbine が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.