Advertisement

ANSYS (NASDAQ:ANSS) は負債が多すぎる?

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。私たちが気にするのは、資本の永久的な損失を避けることだ』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、ANSYS社(NASDAQ:ANSS)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行することができない場合に、企業にとってリスクとなります。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

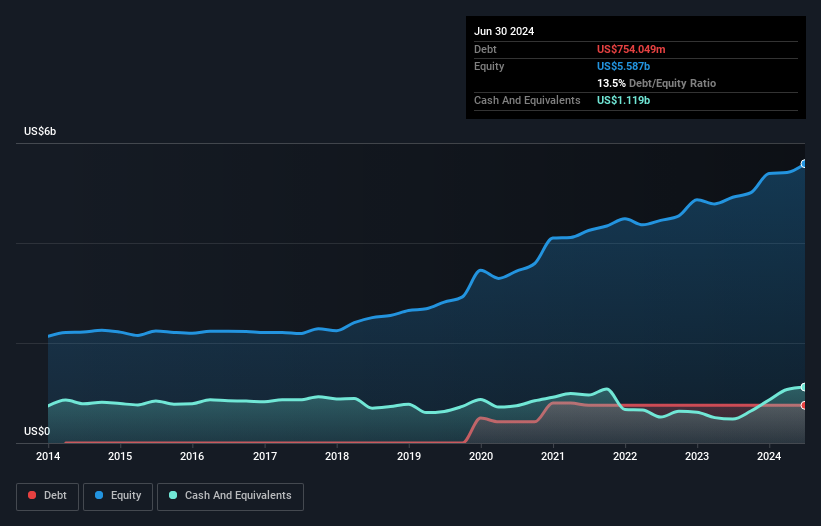

ANSYSの負債額は?

下のグラフ(クリックすると詳細が表示されます)を見ると、2024年6月のANSYSの負債額は7億5,400万米ドルで、前年とほぼ同じです。 しかし、それを相殺するために11億2,000万米ドルの現金があり、3億6,520万米ドルの純現金があることになる。

ANSYSの負債

最新の貸借対照表データによると、ANSYSの負債は1年以内に7億870万米ドル、それ以降に10億2,000万米ドルの返済期限が到来する。 これを相殺すると、12億2,000万米ドルの現金と、12ヶ月以内に返済期限が到来する9,071万米ドルの債権がある。 つまり、負債総額を上回る2億9,330万米ドルの流動資産を誇ることができる。

ANSYSの規模を考慮すると、流動資産と負債総額のバランスは取れているようだ。 そのため、281億米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、バランスシートを監視する価値はあると思われる。 簡潔に言えば、ANSYSはネットキャッシュを誇っており、負債が多いとは言えない!

ANSYSはEBITラインではあまり利益を得ていないようだが、少なくとも今のところ収益は安定している。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、ANSYSが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 ANSYSの貸借対照表には純現金があるが、その現金残高の構築(または減少)の速さを理解するために、金利税引前利益(EBIT)をフリーキャッシュフローに変換する能力を見てみる価値はある。 過去3年間、ANSYSのフリーキャッシュフローはEBITを上回っています。 このような強力なキャッシュ転換は、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させます。

まとめ

企業の負債を調査することは常に賢明であるが、今回のケースでは、ANSYSは3億6,520万米ドルのネットキャッシュを持ち、バランスシートも良好である。 また、フリーキャッシュフローは7億2,000万米ドルで、EBITの106%に相当する。 では、ANSYSの負債はリスクなのだろうか?私たちにはそうは思えない。 長期的には、株価は一株当たり利益に追随する傾向があるため、ANSYSに興味がある方は、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

それでもなお、堅固なバランスシートを持つ急成長企業に興味がおありなら、当社の純現金成長株リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ANSYS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement