Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があることは明らかかもしれない。 重要なのは、オーディオアイ社(NASDAQ:AEYE)が負債を抱えていることだ。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できない場合のみである。 最終的に、会社が負債返済の法的義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(しかし、依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

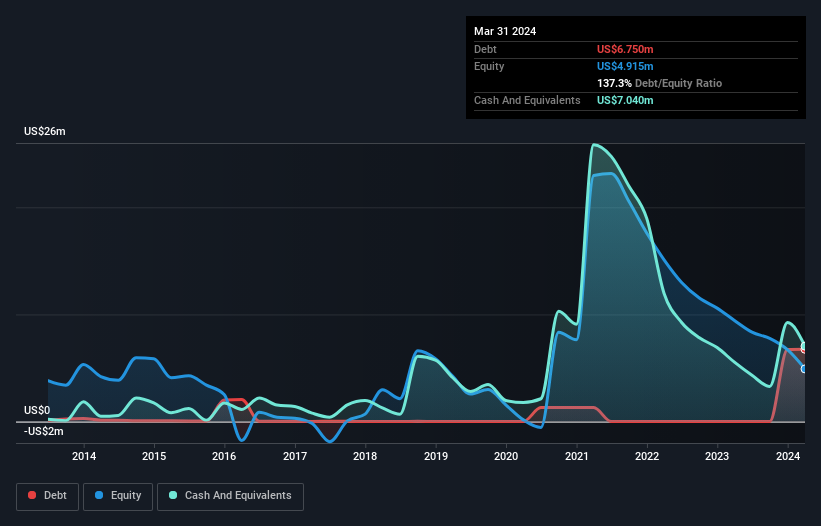

AudioEyeの純負債はいくらですか?

下の画像をクリックすると詳細が見られますが、2024年3月時点でAudioEyeは675万米ドルの負債を抱えており、1年後にはゼロになっています。 しかし、貸借対照表では704万米ドルの現金を保有しているため、実際には290.0万米ドルの純現金がある。

AudioEyeの負債について

最新の貸借対照表データによると、AudioEyeには1年以内に返済期限が到来する1,140万米ドルの負債があり、その後723万米ドルの負債が発生する。 これを相殺するために、同社は704万米ドルの現金と508万米ドルの12ヶ月以内に支払期限の到来する債権を保有している。 つまり、現金と当面の売掛債権を合わせて652万米ドルの負債がある。

もちろん、AudioEyeの時価総額は2億1,520万米ドルなので、これらの負債はおそらく管理可能であろう。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値があると考える。 AudioEyeには注目に値する負債がある一方で、負債よりも現金の方が多いため、負債を安全に管理できると確信している。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、AudioEyeが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

12ヶ月間で、オーディオアイは3,200万米ドルの収益を計上し、2.8%の増益となった。 この成長率は我々の好みからすると少し遅いが、世界を作るにはあらゆるタイプが必要だ。

オーディオアイのリスクは?

一般的に、赤字企業は黒字企業よりもリスクが高いことは間違いない。 そして、オーディオアイは昨年1年間、金利税引前利益(EBIT)が赤字であった。 また、同期間のフリーキャッシュフローは180万米ドルのマイナスとなり、470万米ドルの会計損失を計上した。 このため同社は少々リスキーではあるが、290.0万米ドルのネット・キャッシュがあることを忘れてはならない。 この資金は、現在のレートで少なくとも2年間は成長のために支出し続けられることを意味する。 全体として、この株は少しリスキーだと言える。私たちは通常、プラスのフリー・キャッシュ・フローを見るまでは非常に慎重である。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 こうしたリスクを見つけるのは難しい。どの会社にもありますが、私たちは AudioEyeの2つの警告サインを 見つけました。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AudioEye が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:AEYE

Advertisement