Advertisement

オートデスク(ADSK)は最近の株価変動後でもまだ妥当な価格か?

- オートデスクの株価が現在の水準でも意味があるのかどうか疑問に思っているのであれば、一歩下がって、最近のヘッドラインではなく、数字が示唆する価値に目を向けることが役立つ。

- オートデスクの直近の終値は269.77米ドルで、過去7日間の上昇率は2.9%、30日間の下落率は9.3%、年初来では5.9%、1年間では10.4%、3年間では29.4%となっている。

- オートデスクは、ソフトウェア銘柄を取り巻く幅広いセンチメントと、成長とリスクに関する期待の変化に反応しているため、こうした変動は多くの投資家のウォッチリストに留まっている。最近の報道では、確立されたソフトウェア企業が、短期的な値動きよりも、長期的な成長ストーリーやキャッシュフローの可能性に対してどのように再評価されているかに焦点が当てられている。

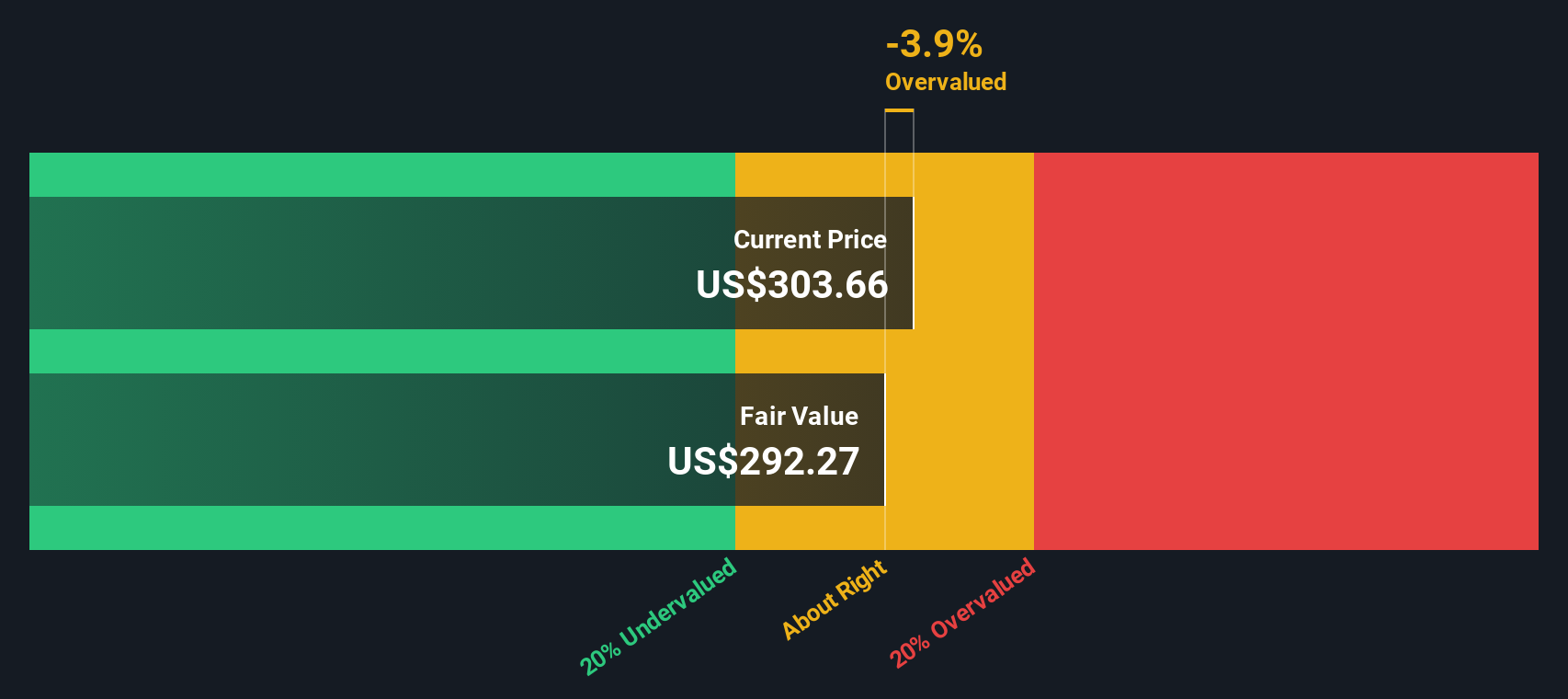

- 我々のチェックでは、オートデスクのバリューは6点満点中2点である。これは、当社のバリュエーションスコアに使用されている6つの指標のうち2つで割安であることを示しています。次に、これらのバリュエーション・アプローチを説明した後、株価の価値について考えるより完全な方法を紹介する。

Autodeskのバリュエーション・チェックは、わずか2/6です。バリュエーションの内訳をご覧ください。

アプローチ1:オートデスクの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを今日まで割り引くことで、企業の価値を推定します。

オートデスクの場合、モデルはキャッシュフロー予測に基づく2段階のフリーキャッシュフロー対株式アプローチを使用しています。直近12ヶ月のフリーキャッシュフローは約20億7,000万ドルです。アナリストは今後数年間の詳細な予測を提供し、そこからシンプリー・ウォール・ストリートは、2030年の推定37.1億ドルのフリー・キャッシュ・フローを含む長期予測に外挿します。これらの10年間の予測は、株価の通貨に合わせてすべて米ドルで表示されている。

これらの予測キャッシュフローをすべて今日に戻すと、DCFモデルは1株当たり約316.20ドルの推定本源的価値に到達する。最近の株価269.77ドルと比較すると、オートデスクはこのDCF推定値に対して約14.7%のディスカウントで取引されていることになり、このモデルでは株価が過小評価されていることになります。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、オートデスクは14.7%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株をさらに878銘柄発見してください。

Autodesk のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

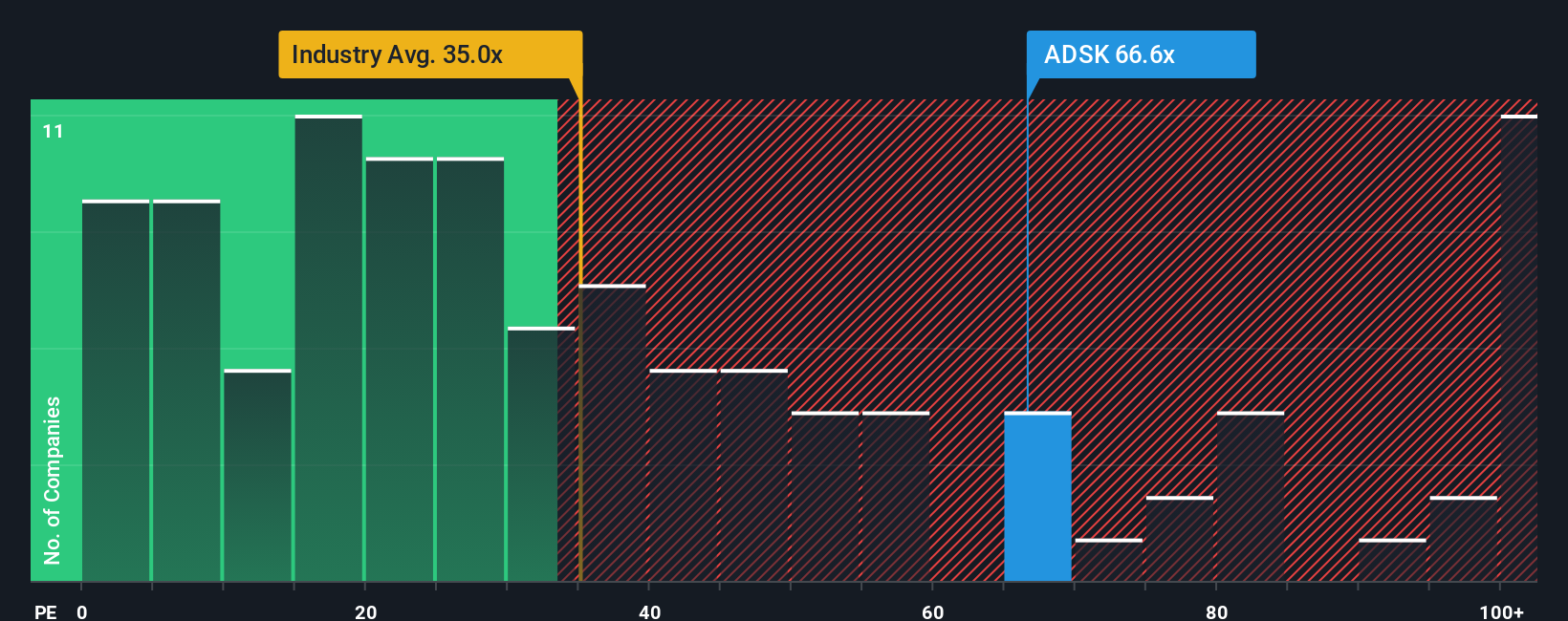

アプローチ 2: オートデスクの価格対収益 (P/E)

収益性の高い企業にとって、PER は各株式に支払う金額をその企業がすでに生み出している収益に関連付ける有用な方法です。これは、現在の収益1ドルに対して市場が何ドルの価格を付けているかを見るのに役立ちます。

通常」のPERは、市場が企業の成長性やリスクをどのように見ているかを反映していることが多い。期待される成長率が高い、または認識されるリスクが低い場合はPERが高くなる傾向があり、期待される成長率が低い、またはリスクが高い場合は通常、低い倍率が妥当と見なされます。

オートデスクは現在51.38倍のPERで取引されている。これはソフトウェア業界の平均PER30.51倍を上回り、同業他社平均の42.12倍よりも高い。Simply Wall Stのオートデスクに対するフェア・レシオは37.76倍で、これは利益成長、利益率、業界、時価総額、特定のリスクなどの要因を考慮した上で、より適切なPERがどの程度かを独自に算出したものです。

このフェア・レシオは、すべてのソフトウエア名が同様の倍率に値すると仮定するのではなく、企業固有の特性を調整するため、単純な同業他社比較や業界比較よりもさらに進んでいます。現在のPER 51.38倍はフェア・レシオ37.76倍を大幅に上回っており、オートデスクはこの指標で割高と判断している。

結果割高

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1428社をご覧ください。

意思決定をアップグレード:オートデスクの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーのことで、あなたが妥当と考える公正価値、将来の収益、利益、マージンの数字に直接リンクしています。

つまり、あなたが信じるビジネス・ストーリー、そのストーリーから導かれる財務予測、そしてその仮定から導かれる公正価値である。

シンプリー・ウォールストリートでは、数百万人の投資家が利用しているコミュニティ・ページでナラティブを利用できます。ナラティブは簡単に設定、解釈できるように設計されており、オートデスクに対するあなたの見解が、株価が割安、割高、またはあなたの予想とほぼ一致しているのか、すぐに確認することができます。

ナラティブは、新しい決算や重大ニュースなど、新しい情報が表示されたときに継続的に更新されるため、ストーリー、予測、フェアバリューのリンクを常に最新の状態に保つことで、購入、保有、売却のいずれかを決定するのに役立ちます。あるAutodesk Narrativeでは、著者のフェアバリューが現在価格を大きく下回っている一方で、別の投資家のNarrativeではフェアバリューが現在価格を大きく上回っていることがあります。

オートデスクの物語にはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement