Advertisement

最近のコラボレーションのアップデートと株価の動きを受けて、オートデスクにチャンスはあるか?

- オートデスクの株価は、今日の市場において隠れた掘り出し物なのか、それとも割高なのか。その疑問を解き明かす数字を入手した。

- オートデスクの株価は過去1週間で3.6%上昇し、年初来では4.0%上昇しているが、1年間のリターンはわずか2.1%だ。これは長期保有者が期待する水準から大きく遅れている。

- 最近の動きの多くは、テクノロジー株やオートデスクが発表した設計・建設分野での戦略的パートナーシップをめぐる、より広範な市場の楽観論に結びついているようだ。注目すべきは、同社がデジタルトランスフォーメーションにおける役割の拡大を目指す中、コラボレーションツールや長期的な成長計画に関する最新情報に投資家が反応したことだ。

- 現在、オートデスクのバリュエーション・チェックは6点満点中1点と控えめで、表面的には全体として割安とは言えない。しかし、このような評価方法がどのように機能するのか、そしてなぜ実像はさらに興味深いものなのかを掘り下げることは有益である。この記事の最後にある、よりスマートなアプローチにご期待いただきたい。

オートデスクのバリュエーションチェックはわずか1/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:オートデスクの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それらを現在価値に割り戻すことによって企業の本質的価値を推定する一般的な評価ツールです。このアプローチは、投資家が、現在の市場センチメントだけでなく、予想されるキャッシュ生成に基づいて、会社の価値を可視化するのに役立ちます。

オートデスクの直近12ヶ月のフリーキャッシュフローは20.7億ドル。アナリストの予測にさらなる予測を加えると、オートデスクの年間フリーキャッシュフローは着実に増加し、2035年には約44億1000万ドルに達する可能性がある。アナリストの公式予測は2028年までで、Simply Wall Stはそれ以降の予測を提供し、10年間の見通しを完成させている。

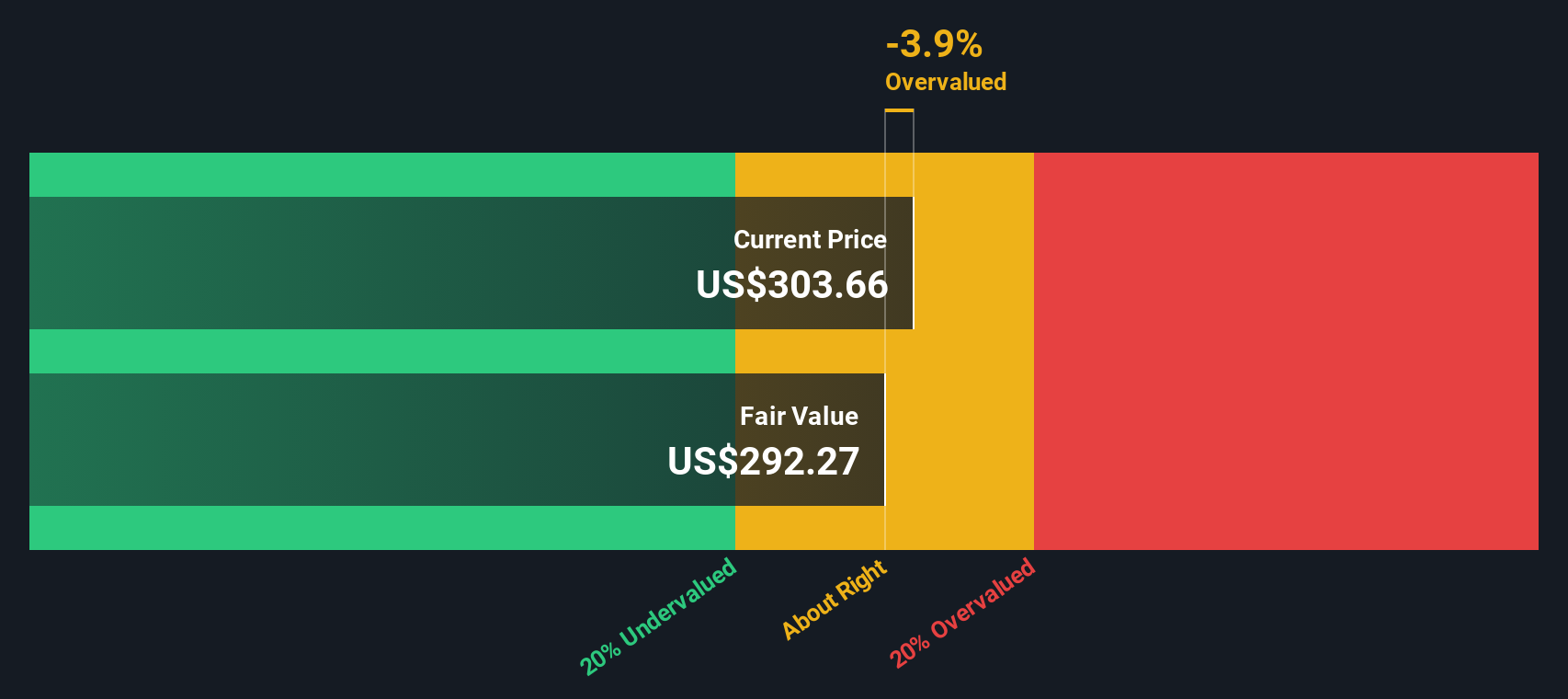

DCFモデルに基づくと、オートデスクの本源的価値は1株当たり283.06ドルと推定される。現在の株価はこの値を約7.8%上回って取引されており、モデルは株価が若干割高であることを示唆しているが、大きな差はない。

結果妥当

オートデスクは、当社の割引キャッシュフロー(DCF)によると公正に評価されていますが、これは瞬時に変化する可能性があります。ウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかアラートしてください。

Autodesk の公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: オートデスクの価格対収益 (PE レシオ)

株価収益率 (PE) は、Autodesk のような確立された収益企業を評価するために広く使用されている指標です。これは、投資家が企業の収益1ドルに対して支払っている金額を確認するのに役立ち、成長見通しや収益性に関する市場のセンチメントを素早く参照することができます。

何をもって「公正な」または「正常な」PEレシオとするかは、企業の予想収益成長率やリスクプロファイルによって異なります。一般的に、収益成長が速い企業やリスクが低い企業は市場から高いPE倍率を与えられ、不確実性が高い企業や成長が遅い企業は低いPEに落ち着く。

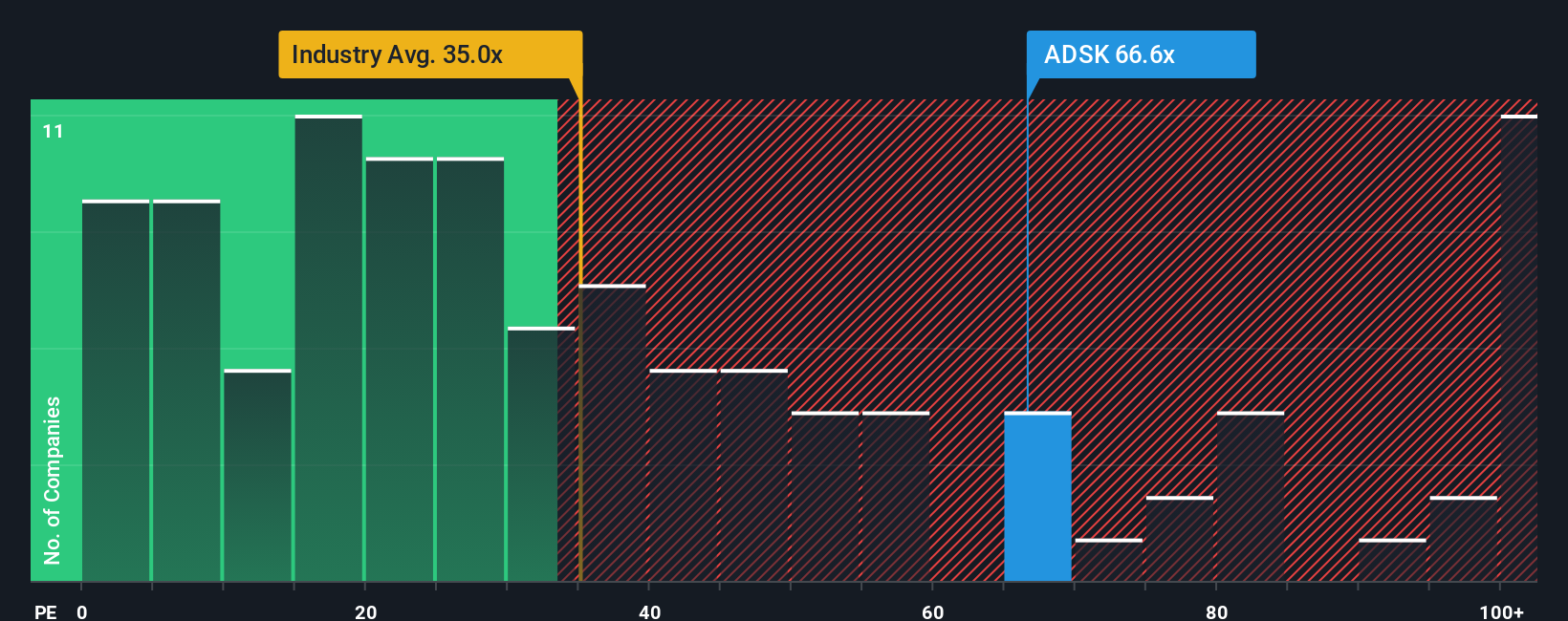

現在、オートデスクは58.1倍のPEレシオで取引されている。これは業界平均の32.0倍を大きく上回り、同業他社平均の66.8倍よりやや低い。こうした比較は有用だが、オートデスク固有の要因を考慮しなければ全体像が見えてこない。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。オートデスクのフェア・レシオは39.1倍で計算されています。単純な業界平均や同業他社平均とは異なり、フェア・レシオはオートデスク独自の成長見通し、マージン、時価総額、リスクを考慮し、投資家が期待すべきベンチマークをより適切に提供します。

オートデスクの現在のPE倍率はフェア・レシオよりもかなり高いため、この指標では株価は割高と判断される。両比率の差は、投資家がファンダメンタルズだけで正当化される水準よりも多額のプレミアムを支払っていることを示唆している。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:オートデスクの物語を選ぼう

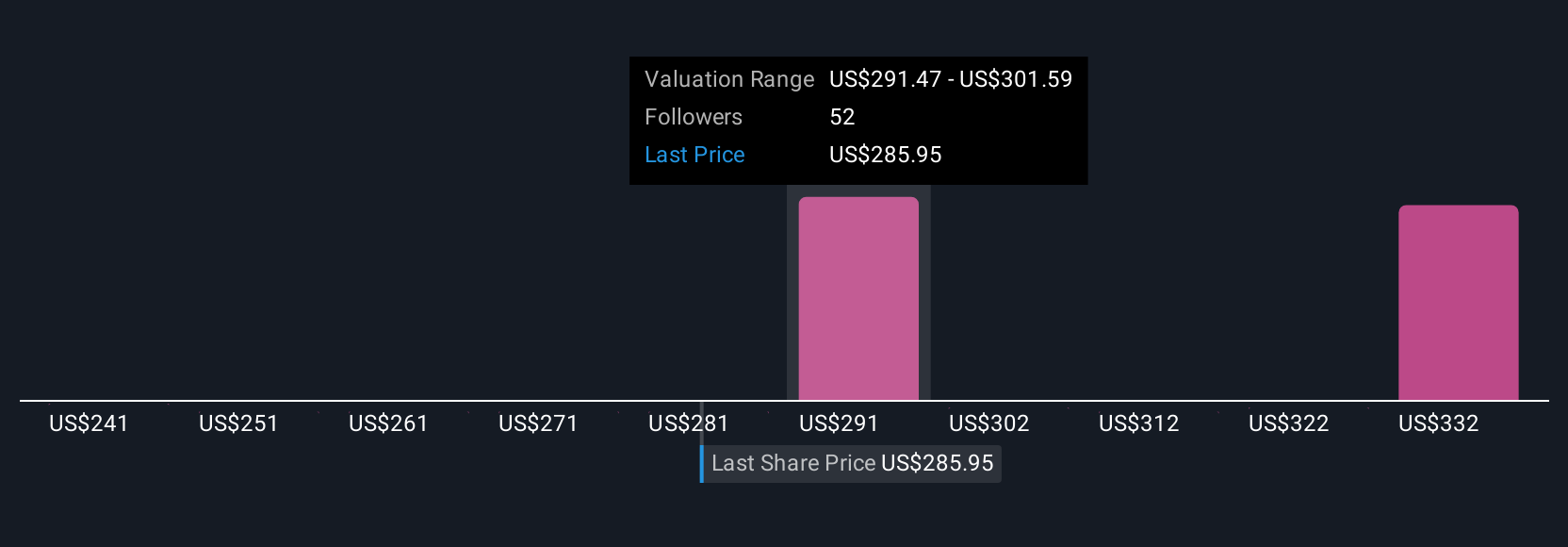

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、Autodesk のような企業に関するあなた自身のストーリーや見解のことで、収益、利益、マージンがどの程度になるかなど、その企業の将来についてあなたが信じていることを結びつけ、その見解を財務予測と具体的な公正価値に変えるものです。

Narrativesは数字だけでなく、その背後にある根拠も示し、あなたの洞察を明確な投資見通しにつなげるため、このアプローチはバリュエーションを簡単かつ個人的なものにします。ナラティブは、何百万人もの投資家がそれぞれの視点を共有し、比較するシンプリー・ウォールストリート・コミュニティページで、誰でもアクセスすることができます。

あなたのナラティブのフェアバリューを現在の価格と比較することで、オートデスクがあなたにとって買いか、売りか、ホールドかを素早く判断することができます。新しいニュースや業績データが入手可能になると、Narrative は動的に更新され、常に最新の現実を反映し、投資テーゼを新鮮に保ちます。

例えば、一部の投資家は、オートデスクがマージンの拡大とAI主導の成長で勢いを増し、1株当たり430ドルという高いフェアバリューを正当化すると見ています。また、より慎重で大きなリスクがあると考え、フェアバリューを1株当たり270ドル近くに設定する投資家もいます。

オートデスクにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement