- オートデスクが本当に現在の価格に見合う価値があるのか疑問に思ったことがある人は、あなただけではない。この記事は、市場が見落としている可能性のあるものを解き明かすためのものだ。

- オートデスクの株価は最近不安定で、先週は2.3%下落し、過去1ヶ月では0.5%しか上昇していない。1年リターンは2.4%とややマイナスだが、これは長期的な成長ストーリーを示唆している。

- 最近のオートデスクへの注目は、クラウドベースの設計・建設ワークフローへの深化と、より統合されたサブスクリプション・プラットフォームへの継続的な移行に集中している。これらはいずれも、投資家が同社の長期キャッシュフローをどのように考えるかを再構築する可能性がある。同時に、ソフトウェアのバリュエーションと金利に関する広範な議論がセンチメントを不安定にし、株価パフォーマンスのばらつきを説明する一助となっている。

- 当社のフレームワークでは、オートデスクは現在2/6のバリュエーション・チェッ クをしており、過小評価されている部分がある一方、いくつかの評価指標も引き伸ばされて いることを示唆している。次に、様々なバリュエーションメソッドに基づく評価について説明し、最後にこの銘柄の実際の価値について直感的に考える方法を紹介する。

Autodeskのバリュエーションチェックは2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:オートデスクの割引キャッシュフロー(DCF)分析

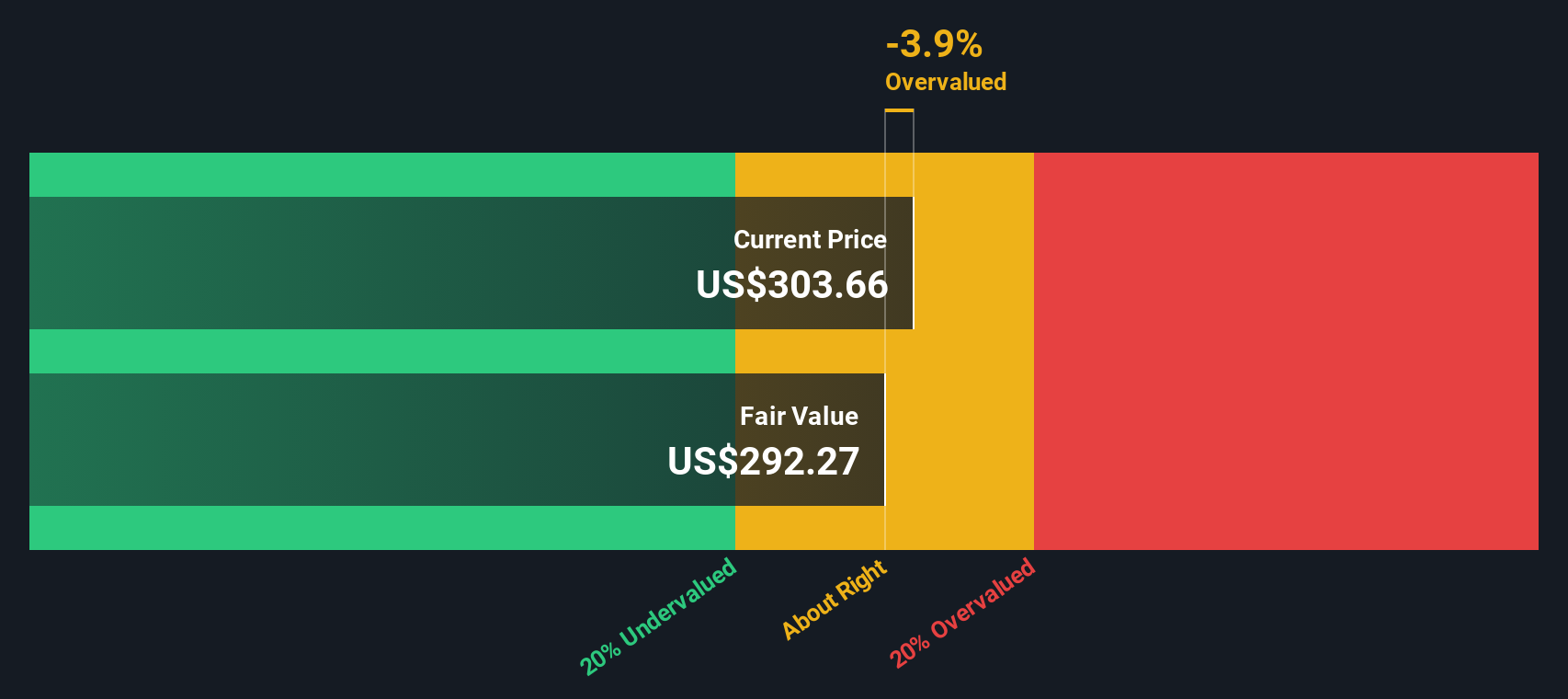

割引キャッシュフローモデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことで、事業の価値を推定します。オートデスクの場合、2ステージのフリーキャッシュフロー対株式モデルは、直近12ヶ月のフリーキャッシュフロー約21億ドルからスタートし、時間の経過とともに着実な成長を積み重ねていきます。

このモデルで使用されているアナリストと外挿法では、オートデスクのフリーキャッシュフローは2035年までに約44億ドルまで上昇し、事業の成熟に伴い成長は徐々に鈍化すると見ています。これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約279ドルの本源的価値に到達する。

このバリュエーションは、純粋なキャッシュフローベースで株価があるべき位置より約7.4%高いことを示唆しており、オートデスクはわずかに割高に見えるが、劇的なミスプライスではないことを意味する。

結果妥当

オートデスクは、当社の割引キャッシュフロー(DCF)により公正に評価されていますが、これは瞬間的に変化する可能性があります。ウォッチリストまたはポートフォリオで価値を追跡し、いつ行動を起こすべきかアラートしてください。

Autodesk の公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

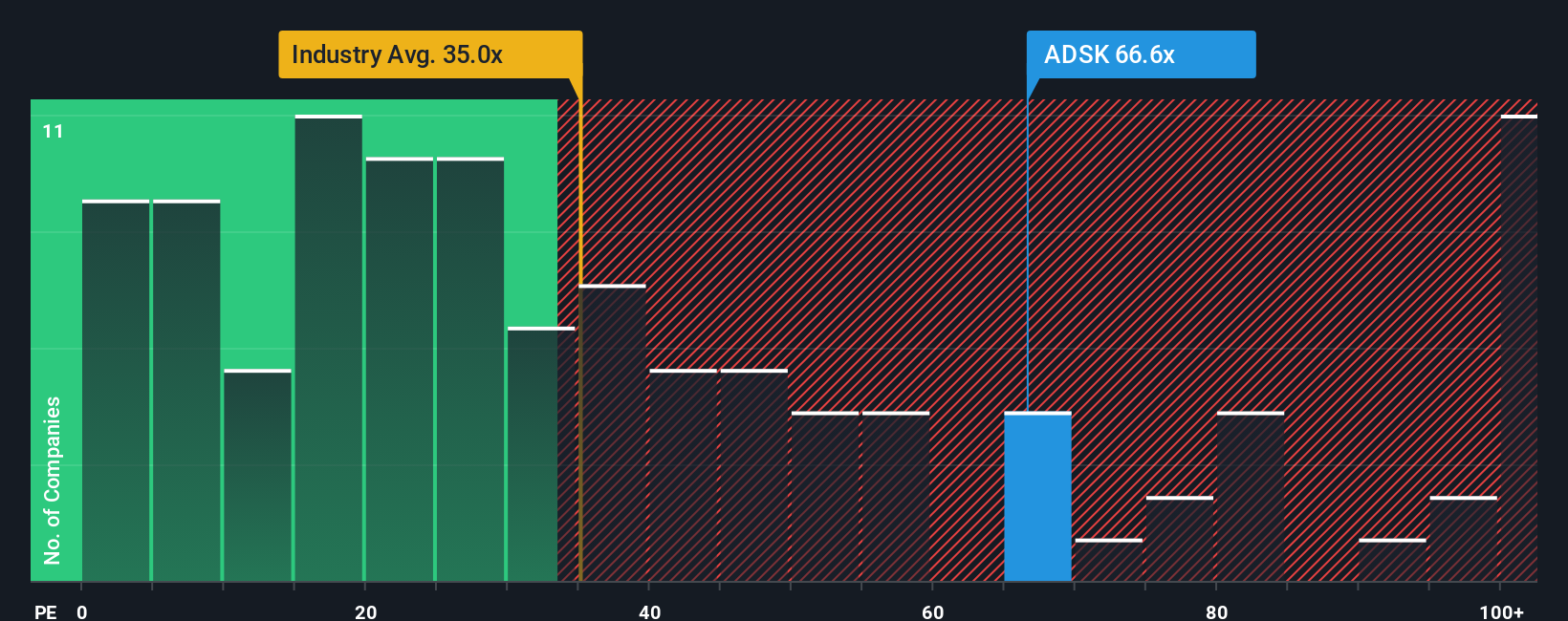

アプローチ2: オートデスクの価格と収益の比較

オートデスクのような収益性の高いソフトウェア企業にとって、株価収益率は、投資家が現在支払っている金額と事業がすでに生み出している収益が直接リンクしているため、しばしば基準となります。簡単に言えば、収益がより速く確実に成長し、リスクが低ければ低いほど、投資家は通常、「正常な」または「公正な」PE倍率を支払うことをいとわない。

オートデスクは現在、約57.2倍のPEで取引されているが、これはソフトウェア業界の平均である約31.9倍を大きく上回っており、同業他社グループの平均である71.5倍を下回っている。単純に比較するのではなく、Simply Wall Stは39.1倍という独自の「フェア・レシオ」を使用しています。これは、オートデスク固有の収益成長見通し、収益性、リスクプロファイル、業界ポジショニング、時価総額の組み合わせを反映したものです。このため、成長性やリスク特性が大きく異なる可能性のある一般的な業界や同業他社の倍率に対して単純に株価を並べるよりも、より調整されています。

オートデスクの実際のPE57.2倍とフェア・レシオ39.1倍を比較すると、市場は投資家にファンダメンタルズで十分に裏付けられていないプレミアムの支払いを求めていることがわかる。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

意思決定をアップグレード:オートデスクの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、オートデスクの製品、競争上の地位、業界トレンドに関するあなたの見解を、将来の収益、利益、マージンの仮定に変換し、それを公正価値の見積もりに反映させた、数字で表現された企業に関するあなたのストーリーです。ナラティブは、ビジネスストーリー、財務予測、その結果としての公正価値という3つの事柄を1つの使いやすいフレームワークで結びつけるもので、何百万人もの投資家が利用するSimply Wall Stのコミュニティページで直接利用することができます。一度ナラティブを入手すれば、そのフェアバリューを現在の株価と比較して、オートデスクが買いか、ホールドか、売りかを判断することができ、プラットフォームは新しいニュース、業績、ガイダンスが到着すると、そのナラティブを動的に更新します。例えば、Autodesk Narrative の1つであるこのプラットフォームでは、強力な利益率の拡大とAI主導の堅調な成長を期待するのであれば、430ドル近いフェアバリューが正当化されるかもしれませんし、より慎重なNarrativeであれば、採用の鈍化と競争圧力の高まりを見込むのであれば、271ドル近くに落ち着くかもしれません。

オートデスクにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.