Advertisement

オートデスク(ADSK)の好調な第3四半期決算、自社株買い、ガイダンス引き上げは投資ストーリーをどう変えたか?

- オートデスクは2026会計年度第3四半期決算を発表し、売上高は18億5,300万米ドル、純利益は3億4,300万米ドルとなり、GAAPベースのEPSが増加したほか、2022年授権に基づき総額約81億9,000万米ドルの複数年にわたる自社株買いを完了した。

- 同社は2026年度通期のガイダンスを引き上げ、売上高を71億5,000万米ドルから71億6,500万米ドル、GAAPベースのEPSを5.16米ドルから5.33米ドルと予想しており、継続的な事業の勢いに対する経営陣の自信を強調している。

- 次に、オートデスクの通期ガイダンスのアップグレードが、既存の投資シナリオと将来の利益拡大を支える前提をどのように変更するかを検証する。

来年、配当利回りが6%を超えると予想される米国株15銘柄を見つけた。無料で全リストをご覧ください。

オートデスクの投資シナリオのまとめ

オートデスクを保有するには、顧客がクラウド、サブスクリプション、AI対応ワークフローに深く移行する中、同社の設計・建設ソフトウェアが中心であり続けると信じる必要がある。直近四半期の売上高とEPSの強さ、そして通期ガイダンスの引き上げは、このストーリーを補強している。目先の主なリスクは、より安価な製品やオープンソースの代替製品がオートデスクの価格決定力を下回り始めることであり、今回のニュースはそれを大きく変えるものではない。

最も関連性の高い更新は、オートデスクが2026会計年度の見通しを引き上げたことで、売上高は71億5,000万米ドルから71億6,500万米ドル、GAAPベースのEPSは5.16米ドルから5.33米ドルとなる。このガイダンスの引き上げは、利益率拡大の原動力としてAECとクラウドの継続的な導入に傾注しているが、オートデスクが新興の低コストおよびオープンソースの競合他社に対してプレミアム価格をいかに効果的に守らなければならないかというハードルも引き上げている。

しかし、たとえガイダンスが上方修正されたとしても、投資家は低コストやオープンソースのツールの採用が増加する可能性があることを認識する必要がある。

オートデスクのシナリオでは、2028年までに93億ドルの収益と20億ドルの利益を見込んでいる。これには、年間 12.0% の収益成長と、現在の 10 億ドルから 10 億ドルの収益増加が必要です。

Autodeskの予測は、現在価格より19%アップの364.52ドルのフェアバリューをもたらします。

他の視点を探る

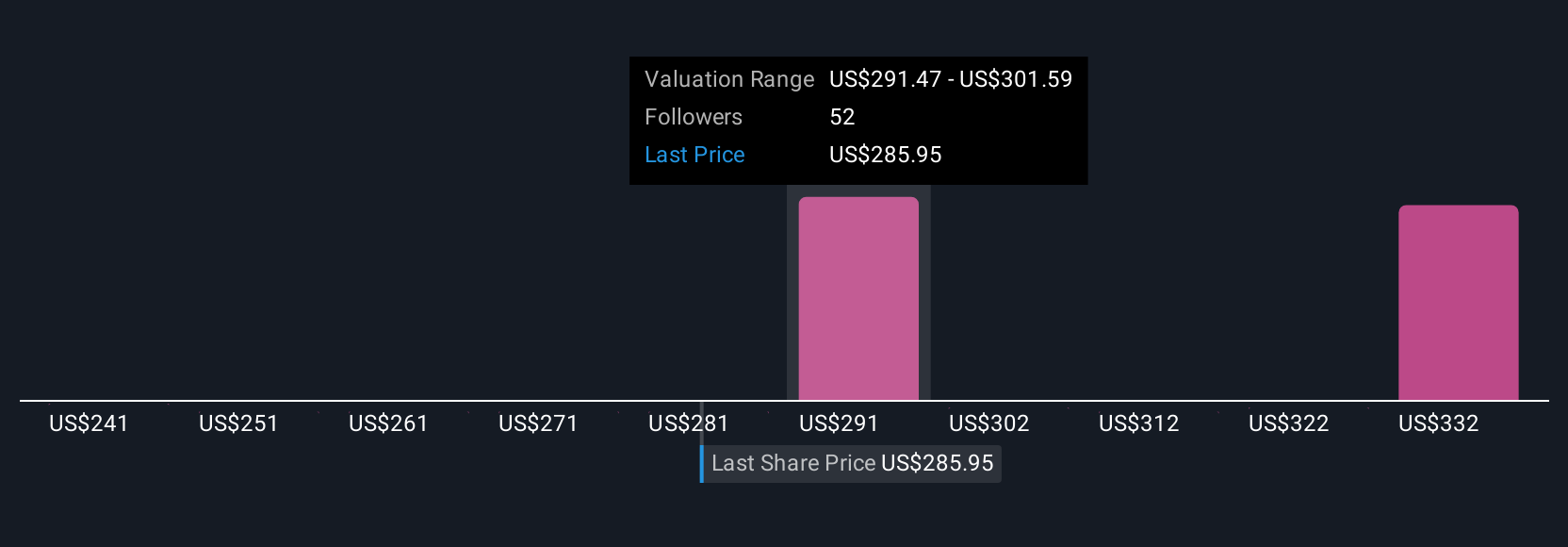

シンプリーウォールストリートコミュニティからの4つのフェアバリュー予想は、1株当たりおよそ280米ドルから365米ドルとなっており、意見が大きく分かれることが明らかになっている。このような背景の中、クラウドとAECのモメンタムに基づくオートデスクの通期ガイダンスの引き上げは、これらの成長ドライバーが将来の業績にとって本当に永続的なものであるかどうかを吟味するよう促している。

オートデスクに関する他の 4 つのフェアバリュー予想をご覧ください!

独自のオートデスク物語を構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることは稀です。

- Autodesk調査の出発点として最適なのは、投資判断に影響を与える可能性のある2つの重要な報酬に焦点を当てた当社の分析です。

- 当社の無料 Autodesk リサーチレポートは、包括的なファンダメンタル分析を単一のビジュアル(スノーフレーク)にまとめており、Autodesk の全体的な財務状況を一目で簡単に評価できます。

異なるアプローチの準備はできていますか?

これらの銘柄は動き始めています。価格に追いつかれる前に素早く行動してください:

- リスクとリターンのバランスが取れた財務健全なペニー株で、次の大物を発掘しましょう。

- 巨人を凌駕する:これら26のアーリーステージAI株は、あなたの老後の資金になるかもしれない。

- レアアースは新たなゴールドラッシュ。どの37銘柄がその先頭を走っているのか見てみよう。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement