Advertisement

オートデスク(ADSK)は21.5%の株価下落後、魅力的になったか?

オートデスクの最近の株価の動きは、バリュー重視の投資家にとって何を意味するのか?

オートデスクの株価が魅力的かどうかを判断する前に、一歩下がって、最近の株価が株価に織り込まれた期待について本当は何を物語っているのかを尋ねてみることが役立つ。

3年リターンは7.7%、5年リターンは20.9%であるにもかかわらず、先週の株価は10.2%下落し、過去1ヶ月の下落率は16.0%、過去1年の下落率は21.5%となっている。

オートデスクをめぐる最近の報道は、設計およびエンジニアリング・ワークフローの中核ソフトウェア・プロバイダとしての同社の役割に焦点を当てており、また、より広範なソフトウェア・セクターのセンチメントが既存銘柄にどのような影響を与えるかを注視している投資家からの継続的な注目もある。このような背景は、ソフトウェア企業に対する投資家のリスク選好度が変化したときに、企業固有のカタリストがヘッドラインになくても、株価が急変する理由を説明するのに役立つ。

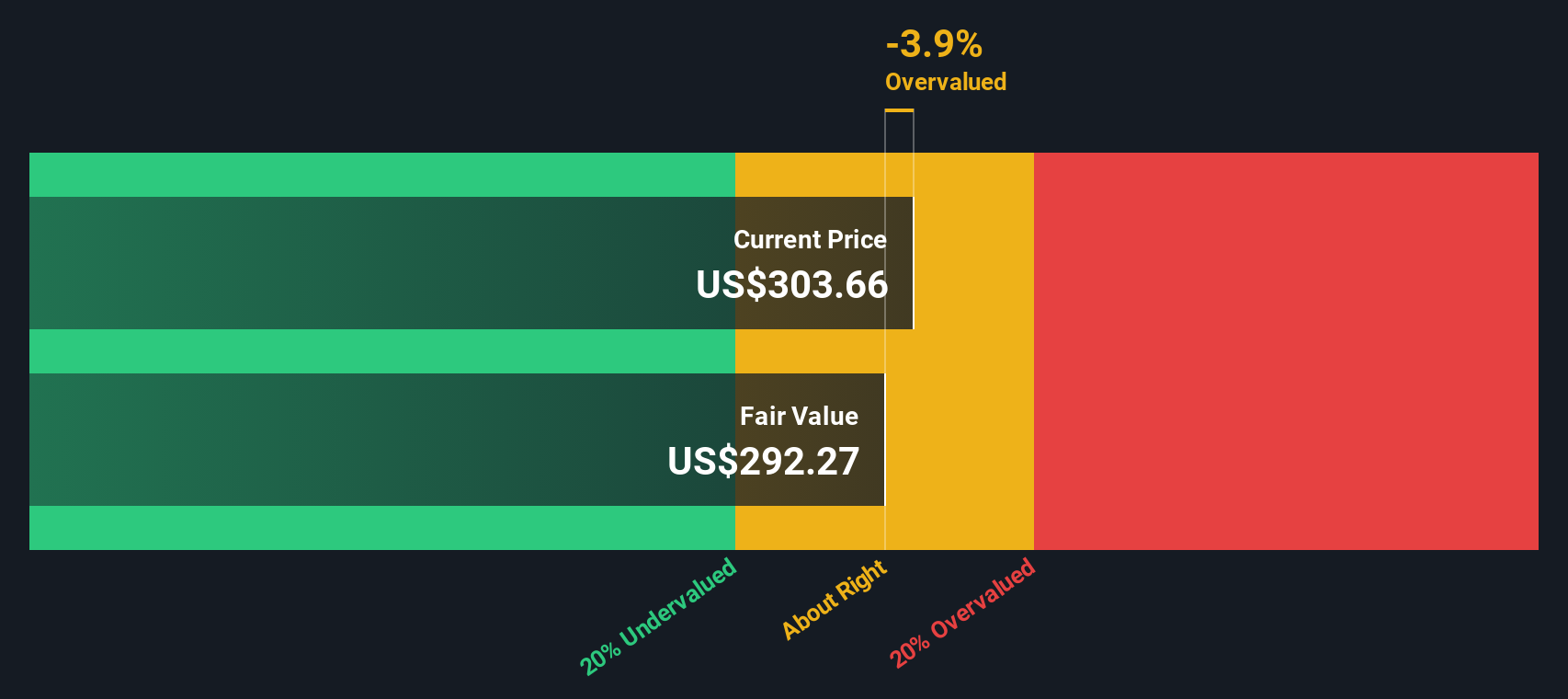

こうした背景から、オートデスクは現在、当社のバリュエーション・チェックで6点満点中3点を獲得している。詳しくはバリュエーション・スコアカードをご覧ください。次に、この数値の背景にある標準的なバリュエーションメソッドについて説明し、最後に、市場がどのような価格設定をしているかについて、より全体的な考え方について説明します。

Autodeskの昨年-21.5%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1: オートデスクの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻し、現在の事業価値を推定します。

オートデスクの場合、使用されるモデルは、$でのキャッシュフロー予測に基づく、2ステージのフリーキャッシュフロー-エクイティフレームワークです。直近12ヶ月のフリーキャッシュフローは約20億7,000万ドル。アナリストと外挿予測によると、2030年のフリーキャッシュフローは37.1億ドルで、2026年から2035年の中間年次予測では、Simply Wall Stが現在価値に割り戻しています。

これらの予測キャッシュフローを合計して割り引くと、モデルは1株当たり315.28ドルの推定本源的価値を算出する。現在の市場価格と比較すると、株価は23.6%のディスカウントで取引されていることになり、このモデルではオートデスクは割安と判断されます。

結果割安

当社の割引キャッシュフロー(DCF)分析では、オートデスクは23.6%割安であることが示唆されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに 873 銘柄の割安株を発見してください。

Autodeskの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オートデスクの価格と収益の比較

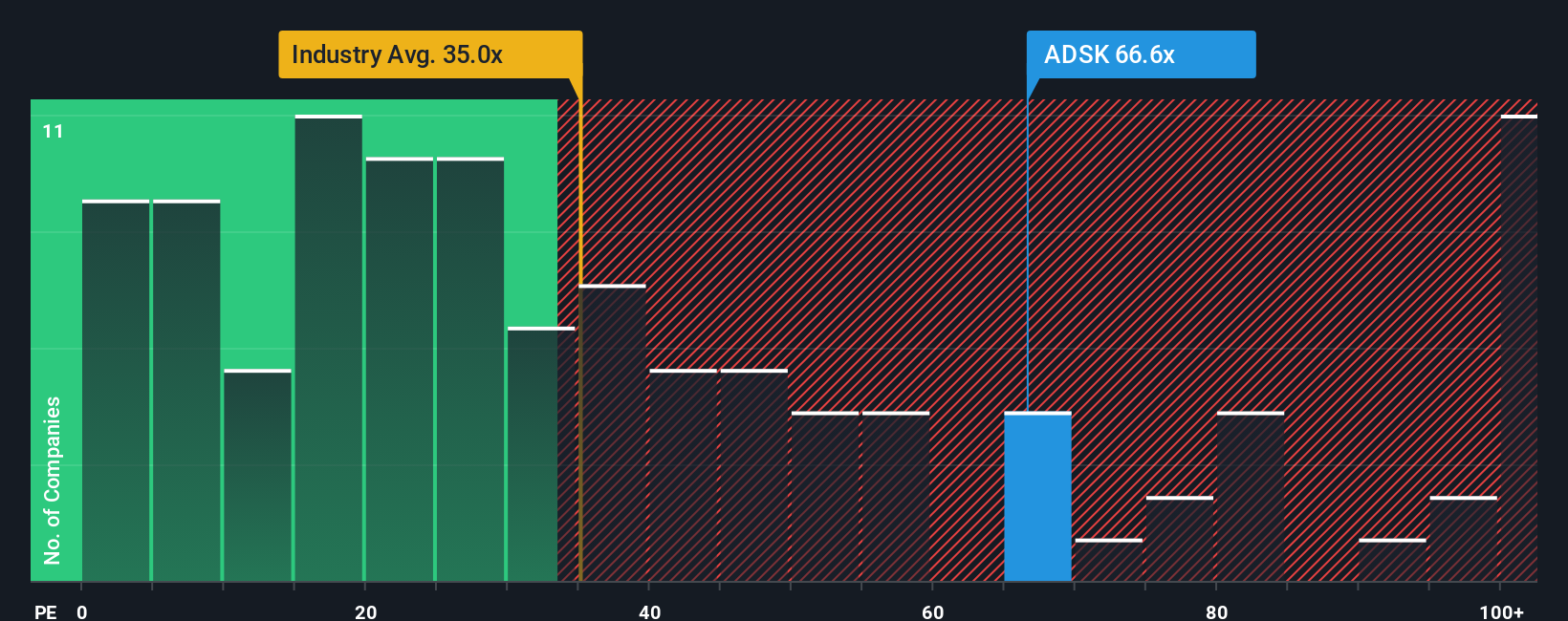

オートデスクのような収益性の高い企業にとって、PER は、投資家が 1 ドルの収益に対して現在支払う意思がある金額を測定する一般的な方法です。PERは、収益がどの程度堅調に推移するかも含め、多くの期待を1つの数値に折り込んでいます。

簡単に言えば、高い成長期待と低いリスク認知は、高いPERを正当化することができる。低成長や高リスクの場合は、通常、より低い、より慎重なPERが求められる。オートデスクは現在45.86倍のPERで取引されている。これはソフトウェア業界平均のPER27.69倍と同業他社平均の35.93倍の両方を上回っており、市場がこれらの広範なベンチマークよりも豊かな収益倍率を適用していることを示唆している。

Simply Wall Stによるオートデスクのフェア・レシオは35.31倍です。これは、単に広範なセクターや同業他社の平均と比較するのではなく、利益成長、リスクプロファイル、利益率、業界、時価総額などの要因を考慮した上で、妥当なPERがいくらになるかを独自に推定したものです。オートデスクの実際のPERは45.86倍で、このフェアレシオを上回っているため、現在の株価はこの指標では割高に見える。

結果割高

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1426社をご覧ください。

意思決定をアップグレード:オートデスクの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、将来の収益、利益、マージン、そしてあなたが考える公正価値の前提に直接結びついた、オートデスクに関するあなた自身の物語です。

Simply Wall Stでは、ナラティブはコミュニティページにあり、会社のストーリーから予測、推定公正価値への明確なリンクを提供します。これにより、その公正価値と現在の価格を素早く比較し、オートデスクが魅力的に見えるか、完全に値付けされているか、またはあなたの見解に基づいて引き伸ばされているかを判断することができます。

ナラティブは、決算発表や主要ニュースなどの新しい情報が届くと自動的に更新されるため、毎回モデルを作り直すことなく、ストーリーと数字が同期した状態を保つことができます。

オートデスクの場合、ある投資家は、デザイン・ソフトウエアの長期的な見通しをより楽観視し、より高いフェアバリューを支持するナラティブを構築するかもしれない。別の投資家は、より慎重な収益成長率と利益率の前提を用い、より低いフェアバリューを設定するかもしれません。

オートデスクにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement