Advertisement

一部の株主を悩ませているのは、サイタイム・コーポレーション(NASDAQ:SITM)の株価が先月27%も下落したことだ。 大局的に見れば、この1ヶ月の不調の後でも、株価は昨年1年間で74%上昇している。

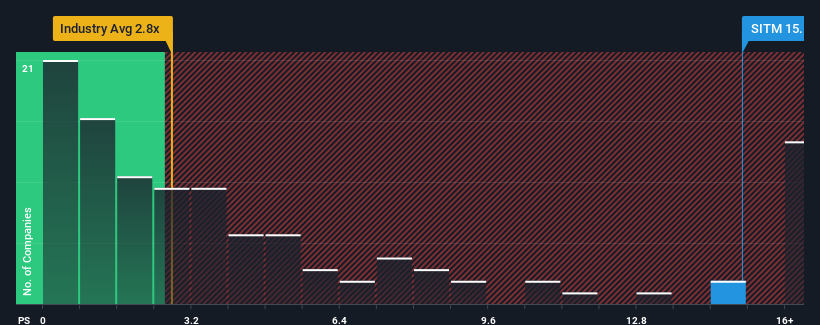

株価は大幅に下落しているが、それでもSiTimeは15.1倍の株価対売上高比率(PER)で、米国の半導体業界のほぼ半数の企業のPERが2.8倍以下であることを考えると、避けるべき銘柄だと考えるのも無理はない。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

SiTimeの最近のパフォーマンスは?

SiTimeは最近、他の多くの企業よりも収益の伸びを抑えているため、もっと良い業績を上げている可能性がある。 それは、多くの人が元気のない収益実績が大幅に回復することを期待しているため、P/Sレシオが崩壊せずに済んでいるのかもしれない。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

同社に対するアナリストの予想の全貌が知りたいですか?それなら、SiTimeに関する 当社の無料 レポートを ご覧ください。収益成長指標は、高いP/Sについて何を物語っているのか?

SiTimeのような急なP/Sを見て本当に安心できるのは、会社の成長が業界を明らかに凌駕する軌道に乗っている時だけです。

まず振り返ってみると、同社は昨年41%という目覚ましい成長を遂げた。 しかし、3年前と比較すると7.4%も減収している。 つまり、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社をフォローしている6人のアナリストによれば、今後3年間は毎年27%ずつ収益が増加すると予想されている。 これは、より広範な業界の年率23%の成長予測を大幅に上回るものだ。

この情報により、SiTimeが業界と比べて高いP/Sで取引されている理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

SiTimeのP/Sは投資家にとって何を意味するのか?

SiTimeの株価は苦戦しているかもしれないが、P/Sは依然として高い。 株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

SiTimeを調べてみると、そのP/Sレシオが高いままなのは、将来の収益が好調だからだ。 今現在、株主は将来の収益が脅かされていないと確信しているため、P/Sに満足している。 こうした状況が変化しない限り、株価を強力にサポートし続けるだろう。

とはいえ、SiTimeは当社の投資分析で3つの警告サインを示しており、そのうちの1つは無視できない。

もちろん、大きな利益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SiTime が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:SITM

Advertisement