Advertisement

堅固な財務のAI主役NVIDIAと高ROE銘柄3選

世界的にインフレや金利動向への警戒が続く一方で、企業の「中身」をしっかり見極めたい投資家が増えています。特に、高い自己資本利益率(ROE)、これまでの実績、そして健全なバランスシートを兼ね備えた企業は、急な金利や資源価格の変化にも比較的冷静に対応しやすい存在として意識されやすくなります。本記事では、この「堅固な財務とファンダメンタルズ」スクリーナーから、有望候補としてチェックしておきたい3銘柄を紹介し、それぞれの注目ポイントを整理していきます。

ウォール街は、たった1社のロケットを待ち構えている。 SpaceXがIPOへのカウントダウンを進める一方で、新たな宇宙競争に関わる他の企業はすでに軌道に乗っている。 → 注目の宇宙関連企業20社のウォッチリスト · グローバル宇宙競争銘柄の投資アイデアスクリーナー · セクター全体をバリュエーションでスキャンするなら、Rocket Labのバリュエーションページへ。

概要: NVIDIA(エヌビディア)は、データセンター向けのAIインフラを中心に、GPUや専用ソフトウェアを提供する半導体企業で、ゲーム用からクラウドAI、自動運転向けプラットフォームまで幅広い分野で使われる計算処理の「頭脳」を世界中の企業に供給しています。

事業構成: 売上はグラフィックス事業が約US$25.1b、コンピュート&ネットワーキング事業が約US$228.4bと、AIデータセンター関連を含むコンピュート&ネットワーキングが圧倒的な比重を占めており、地域別では主に米国向けが中心となっています。

時価総額: 約US$5,053.4b

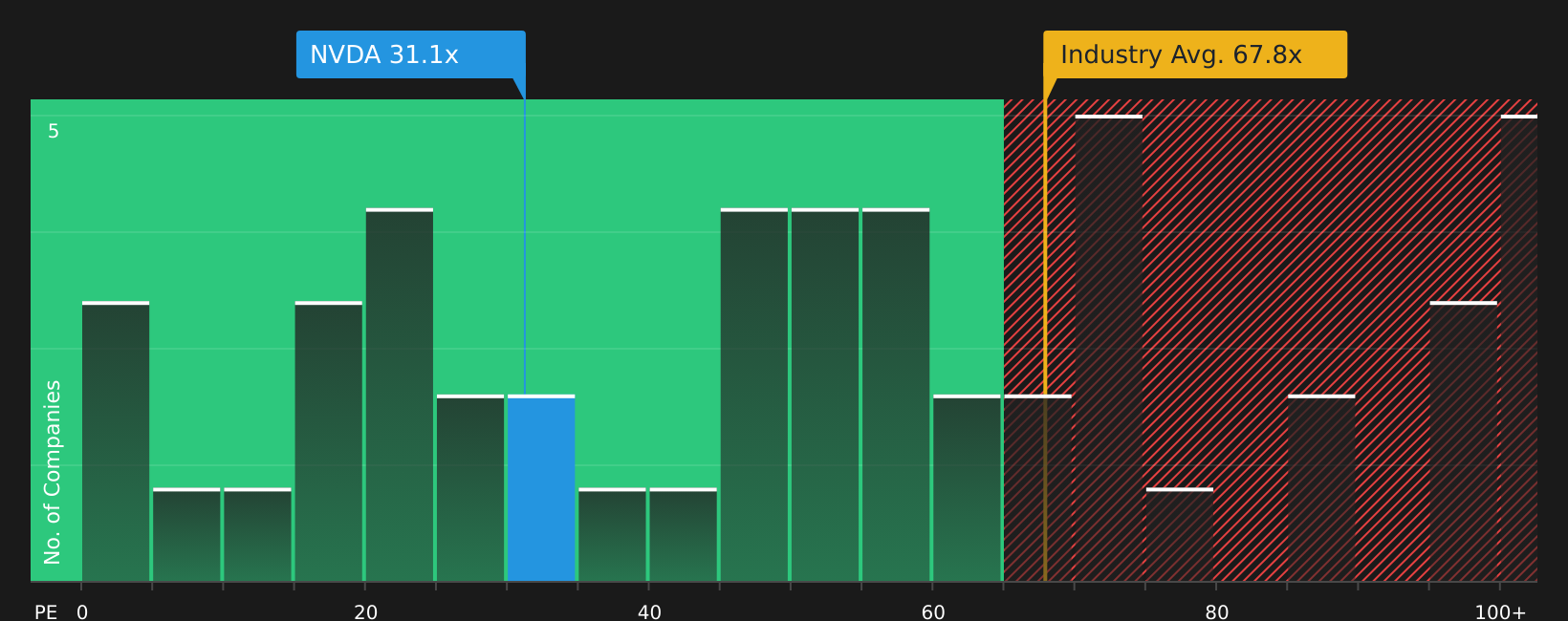

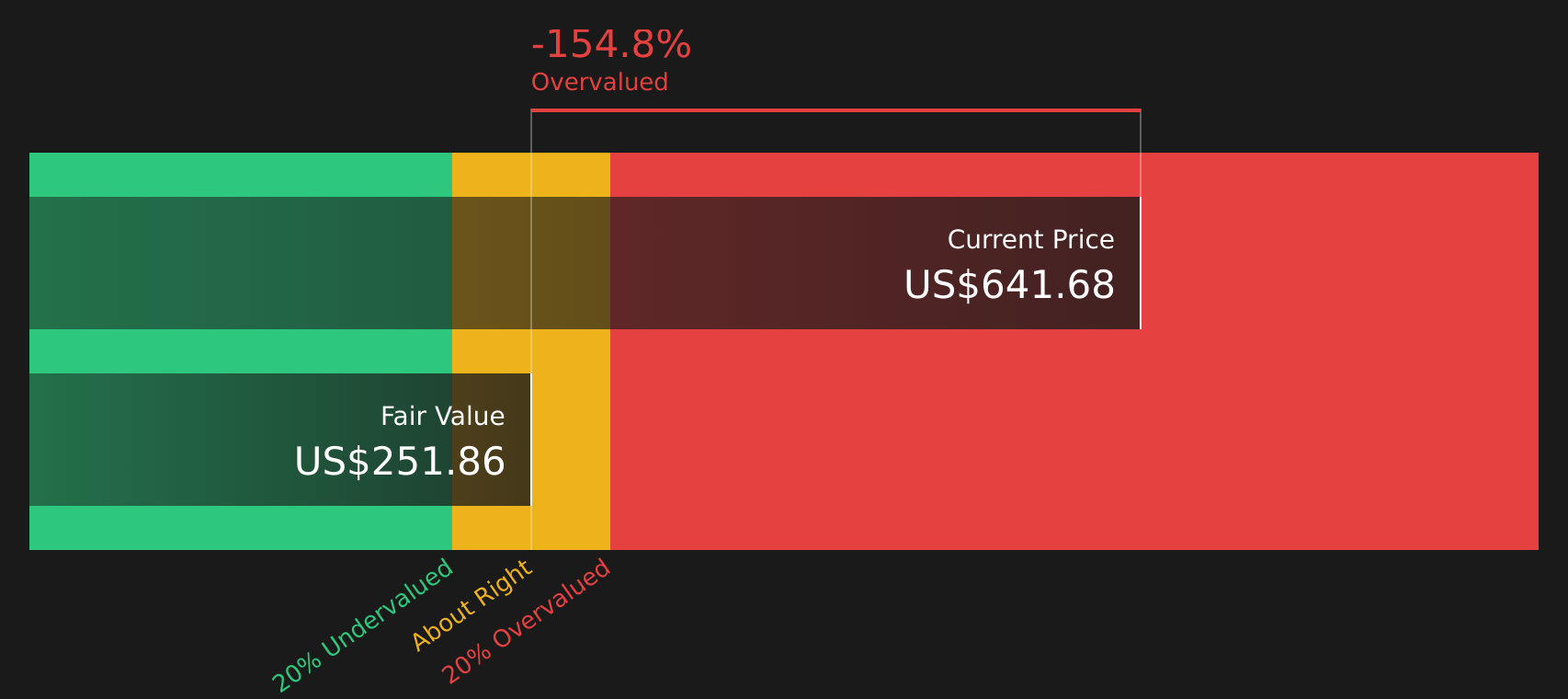

NVIDIAに関心を向ける投資家が多いのは、高収益なAIデータセンター事業を中心に、現在のROEが81.7%、純利益率63%という非常に高い収益性を持ちながら、P/Eが同業平均を下回っている点が大きいと考えられます。一方で、高い評価を背景としたインサイダーの売却や、非現金項目の大きさ、中国向け輸出規制など、無視できないリスクもあります。Vera RubinやVera CPUを核としたAIファクトリー構想が広がる中、競合や規制、データセンター電力制約などがどこまで影響し得るのかを見極めたい局面です。

高ROEと高い純利益率が評価される一方で、今のP/Eや中国リスクが本当に許容範囲かを整理したいなら、まずは4つの主なメリットと2つの重要な注意点(うち1つは重大!)を確認してみてください。

概要: Argan(アーガン)は、発電所や産業プラント向けに、設計、調達、建設から試運転、保守までを一気通貫で請け負うEPC企業で、米国、アイルランド、英国の電力・インフラ需要を背景に、大型ガス火力や再生可能エネルギー、水処理、リサイクル施設などのプロジェクトを手掛けています。

事業構成: 売上は主にPower事業が約US$822.8m、Industrial事業が約US$196.7m、Teledata事業が約US$22.4mで構成されており、地域別では米国向けが約US$925.0m、英国が約US$37.7m、アイルランドが約US$79.3mとなっています。

時価総額: 約US$8.7b

Arganに注目が集まるのは、ガス火力や再生可能エネルギー、データセンター向け設備などに跨る約US$2.5b〜US$2.9b規模の受注残を持ち、ROEが34.1%、直近の純利益率が15.5%と高水準で、負債ゼロかつ約US$974mの現金・投資残高を持つ「厚い」バランスシートを備えている点にあります。一方で、受注残の約6割がガス火力案件に偏り、大型EPC案件に依存するビジネスモデルゆえに、案件延期やコスト超過、脱炭素政策の加速などで業績が振れやすいリスクも抱えています。P/Eが推計上の公正水準や同業平均を上回り、足元株価がDCF上の将来キャッシュフロー価値を大きく上回っている中で、この高い評価が、AIデータセンター需要や老朽化インフラ更新の追い風と豊富なキャッシュによる自社株買い・増配余地でどこまで正当化できるのかを見極めたい局面です。

大型受注残と厚いキャッシュが評価とどう「噛み合う」のか気になるなら、まずは2つの主なリターン要因と2つの重要な警告サインをチェックして、この評価水準の裏側にある本当の勝ち筋と落とし穴を押さえておきたいところです。

概要: マイクロソフトは、OfficeやTeams、LinkedInなどのビジネス向けクラウドサービスに加え、Azureを中心としたクラウドインフラ、WindowsやSurface、Xboxなどのデバイス・ゲーム事業を世界中に展開する総合ソフトウェア企業です。

事業構成: 売上は「プロダクティビティ&ビジネスプロセス」が約US$135.3b、「インテリジェントクラウド」が約US$128.4b、「モアパーソナルコンピューティング」が約US$54.6bで構成され、地域別には米国約US$162.8b、その他地域約US$155.4bとバランスよく分散しています。

時価総額: 約US$3,058.6b

マイクロソフトは、AzureとCopilotを核にしたAI投資で巨額の設備投資を行いながらも、高いROEや約39.3%の純利益率、高品質と判定される利益構造を維持しており、AIデータセンター需要や企業向けAI導入に深く食い込んでいます。一方で、最近の大きな株価調整やインサイダー売却、AI関連CapExの重さ、クラウドやライセンスを巡る規制・独禁リスクなど、無視できない懸念材料もはっきり存在します。それでもP/Eが米国ソフトウェア業界平均を下回り、DCFベースの推計価値やアナリスト目標株価と比べて割安感が意識される中で、この「強い事業」と「評価ギャップ」がどこまで続き得るのかは、しっかり押さえておきたい論点です。

高収益なクラウドとAI投資のアクセルが効いたままなのに評価に「ズレ」があると感じるなら、まずはマイクロソフトに関するアナリスト予測でこのギャップの本当の正体を確かめてください。

今回取り上げた銘柄はほんの入口にすぎず、実際には高ROEと実績、堅固なバランスシートを満たす企業がまだ43社あり、その全容は堅固な財務基盤とファンダメンタルズのスクリーナーで確認できます。

Simply Wall Stなら、こうした企業の中から、あなたが重視する高ROE、利益率、財務健全性、さらには成長ドライバーやリスク要因といった「物語」を軸に銘柄を絞り込み、自信を持てる投資候補を効率的にIdentifyしてAnalyzeできます。

投資の歩みを自分の手で切り開こう

もしマイクロソフトやこれらの企業のいずれかに興味をお持ちでしたら、Simply Wall St に無料登録し、注目している企業をウォッチリストに追加して、公正価値と現在の株価を比較しながら、起きている新たな動きを追跡しましょう。 一度投資行動を起こしたら、ポートフォリオ・コマンドセンターを使って保有銘柄を管理できます。このツールは不要なノイズを取り除き、本当に重要で行動につながる最新情報だけをお届けします。 投資の旅路のあらゆる段階で、私たちのコミュニティを通じて、何千人もの投資家の視点から最良のアイデアを選び抜くことができます。 眠っている材料やリスクを早期に発見することで、意思決定のスピードを高め、市場より一歩先を行くことができるでしょう。

ほかに「探すべき」有望な選択肢は

次の有望株候補は、今まさに勢いがつく前段階かもしれません。情報が鮮度を保っているうちに押さえ、まだ注目度が低い今のうちに動ける候補を整理し、act now。

- 思わぬ上昇の起点になり得る小型株をチェックして、資金効率の高い一手を狙うなら、まずは財務基盤の強い厳選ペニー株23銘柄を押さえておきたいところです。

- AIブームの裏側で静かに評価を積み上げている企業群を見逃したくないなら、今のうちに単なる「焼け太り」ではない、収益性の高いAI関連株63銘柄で候補を洗い出しておきましょう。

- 次の資源サイクルで主役候補になり得る企業を早めに押さえておきたいなら、厳選された銅生産企業の有望株8選から自分なりの本命候補を探してみてください。

シンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、 私たちの記事は財務アドバイスを意図したものではありません。 また、お客様の目的や財務状況を考慮するものではありません。弊社は、 ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません

This article has been translated from its original English version.

Advertisement